Pandemia, preoccupazioni legate a Brexit e scelte protezionistiche da parte di alcuni stati. Il 2020 poteva essere un anno nero per le fusioni e acquisizioni in Europa che, al contrario, hanno risposto bene alle sfide. Soprattutto quelle supportate dai fondi di private equity.

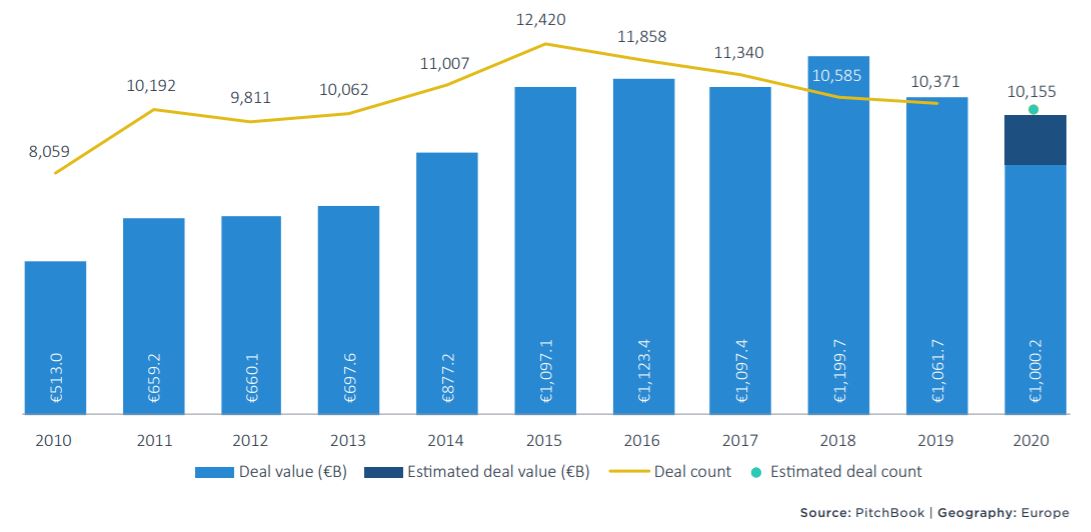

Operazioni di M&A in Europa

Per il quinto anno consecutivo il valore generale delle transazioni ha superato i 1.000 miliardi di euro, mentre il numero dell'operazioni (circa un migliaio) è rimasto sostanzialmente in linea con quello del 2019. Nel quarto trimestre, il volume di M&A ha anche raggiunto il record trimestrale più alto dal primo quarter del 2017.

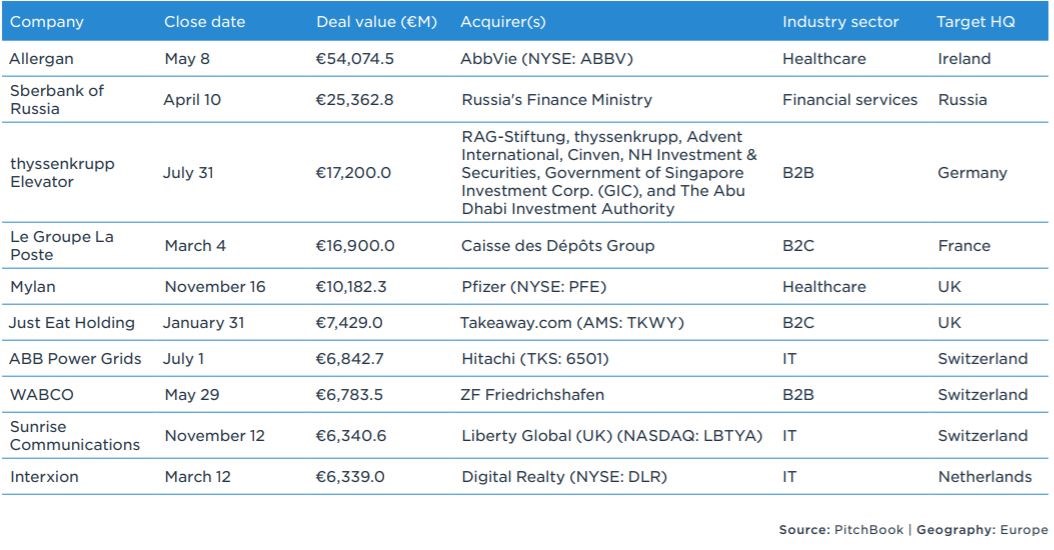

Le 10 maggiori operazioni di M&A del 2020

“Il dato interessante, dal punto di vista dei mercati privati, è che il 33,7% delle operazioni, in termini di controvalore, arriva da fusioni e acquisizioni sponsorizzate da società di private equity”, spiega Dominique Mondesir, Private capital analyst EMEA di PitchBook. “Considerando il favorevole momento per il mercato del credito, i tassi di interesse bassi, l’alto numero di imprenditori disposti a vendere o a fondere la loro azienda e gli oltre 194 miliardi di euro di capitale raccolti dai fondi di private equity negli ultimi due anni possiamo dire che questo tipo di M&A aumenteranno nel 2021”.

“Il dato interessante, dal punto di vista dei mercati privati, è che il 33,7% delle operazioni, in termini di controvalore, arriva da fusioni e acquisizioni sponsorizzate da società di private equity”, spiega Dominique Mondesir, Private capital analyst EMEA di PitchBook. “Considerando il favorevole momento per il mercato del credito, i tassi di interesse bassi, l’alto numero di imprenditori disposti a vendere o a fondere la loro azienda e gli oltre 194 miliardi di euro di capitale raccolti dai fondi di private equity negli ultimi due anni possiamo dire che questo tipo di M&A aumenteranno nel 2021”.

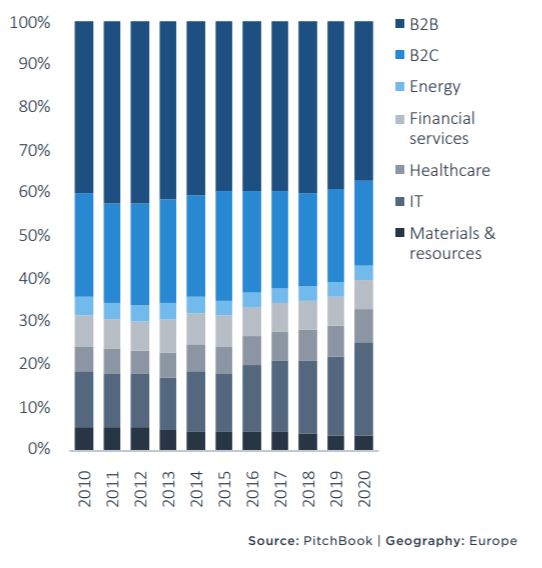

A livello settoriale il 21,9% dei volumi di attività totale delle M&A è arrivato dal settore IT. Si tratta di un record storico e di un balzo rispetto al 13% di un decennio fa. “Anche il settore healthcare ha visto una forte crescita”, dice l’analista. “In entrambi i casi si tratta dei comparti che hanno saputo rispondere prima e meglio al Coronavirus e che potranno farlo anche nel caso di prossime emergenze sanitarie”.

M&A per settore

Attacco e difesa

Il futuro della creazione di valore attraverso le fusioni e acquisizioni passa soprattutto da uno scenario di ripresa post-Covid che, nei grafici, ha la foma di K (a indicare un profondo distacco fra le aziende che riusciranno a sopravvivere e quelle destinate a soccombere).

In questo quadro le società potranno utilizzare le M&A o come attacco o come difesa. “Nel primo caso le M&A mirano ad ampliare la quota di mercato”, dice l’analista. “Nel secondo puntano a recuperare quella persa”, dice l’analista. “Chi sceglierà l’attacco, tuttavia, si troverà a che fare con società che hanno alte valutazioni. La difesa, invece, sarà utile ad aziende in settori ciclici come i viaggi o l’energy (fra i più colpiti dalla pandemia, Ndr) per raggiungere economie di scala e rimettere in ordine i bilanci”.

Il quadro in Italia

Dopo anni di crescita, in termini di volumi, il mercato M&A in Italia ha chiuso il 2020 in forte calo. La situazione di emergenza sanitaria, infatti ha rallentato la chiusura di operazioni già avviate e rimandato progetti allo studio, in particolare, quelli cross-border (che interessano le società di paesi diversi). Questo è risultato (secondo i dati elaborati da KPMG e AIFI, l’associazione italiana di private equity, venture capital e private debt) in una contrazione sia in termini di numero di operazioni (873 contro le 1.085 del 2019), sia in termini di controvalore complessivo (36,2 miliardi di euro contro i 52,4 miliardi del 2019).

“Il mercato M&A del 2020 si è chiuso con deal annunciati per oltre 75 miliardi di euro di controvalore”, spiega lo studio. “Le aspettative sono che il 2021 possa segnare il ritorno del mercato M&A a livelli vicini al 2018 (90 miliardi di euro)”. La speranza, però, è quella di rivedere i numeri record del 1999, del 2000 e del 2007, caratterizzati da controvalori superiori ai 100 miliardi di euro.

La carne al fuoco, guardando a diversi settori, non manca.

-Dopo l’acquisizione di UBI, nel 2020, il settore bancario nel 2021 potrebbe vedere nuove aggregazioni: la cessione di Mps da parte del Tesoro, l’Opa di Crédit Agricole su Creval e la possibile fusione tra Banco Bpm e Bper.

-Il settore consumer attende il completamento dell’aggregazione, nel comparto dello streetwear di lusso, tra Moncler e Sportswear Company (marchio Stone Island) per un controvalore di 1,15 miliardi.

-A livello di family company, a fine 2020 il gruppo Ferrero ha annunciato di aver raggiunto un accordo definitivo per rilevare la società UK Eat Natural (prodotti a base di cereali), mentre la spagnola Ebro Foods ha ufficializzato l’accordo con Barilla per la cessione delle attività di produzione e commercializzazione di pasta secca in Canada.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.