Il Commento è stato pubblicato la prima volta il 28 aprile 2020.

Gli investitori in fondi a livello globale possono contare su una struttura regolamentare che garantisce un buon grado di protezione e trasparenza. Ma ci sono delle differenze importanti tra i diversi Paesi. A dirlo è lo studio di Morningstar sui sistemi normativi e di tassazione, che rientra nel più ampio progetto Global Fund investor experience. La prima parte era stata pubblicata a settembre e riguardava i costi. In particolare, l’Unione europea, con la direttiva comunitaria Mifid II, ha alzato l’asticella per tutti gli stati membri, soprattutto sul fronte di disclosure e conflitti di interesse.

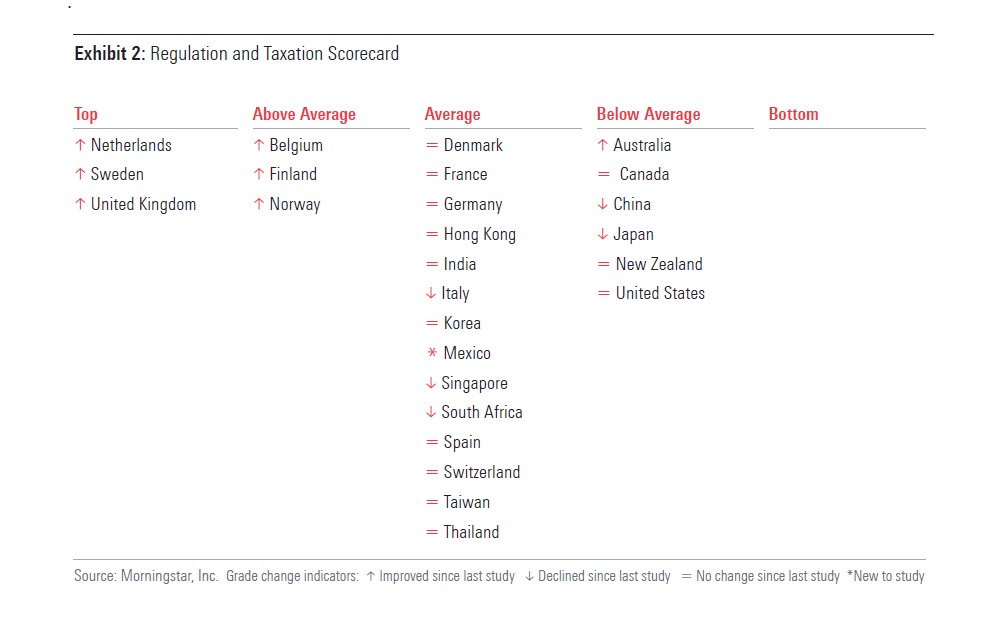

La tabella qui sotto mostra il posizionamento dei 26 mercati esaminati (le frecce indicano un cambiamento rispetto all’edizione 2017 dello studio). La scala di valutazione va da top (miglior giudizio) a bottom (peggiore). Proprio perché ci sono requisiti minimi di salvaguardia in tutto il mondo, nessun mercato è nella parte inferiore della classifica. Grazie ai cambiamenti positivi introdotti da Mifid II, tutti gli stati europei hanno un punteggio medio o superiore.

Punteggi dei diversi mercati riguardo a regolamentazione e tassazione

Chi è sotto la media

I peggiori sono Stati Uniti, Canada, Australia e Nuova Zelanda. La ragione principale è una regolamentazione vecchia e superata da quella di altre regioni. Per la precisione, l’Australia è in una fase di riforma del sistema finanziario, ma i risultati si vedranno nei prossimi anni. Anche il sistema fiscale è meno incentivante agli investimenti rispetto ai mercati più virtuosi.

Al top della classifica

Regno Unito, Svezia e Olanda sono i migliori tra i mercati analizzati. Tra le principali ragioni ci sono i forti incentivi ad investire, malgrado i loro sistemi fiscali non siano al vertice della classifica. Ad esempio, Londra ha avviato un meccanismo di iscrizione automatica al sistema previdenziale per quasi tutti i lavoratori e offre altre agevolazioni per investire nell’ottica del raggiungimento di determinati obiettivi finanziari. La Svezia ha vantaggi fiscali che permettono, di fatto, di ridurre il peso delle tasse investendo. Un discorso analogo vale per i Paesi Bassi.

Regno Unito e Olanda si distinguono anche per una normativa ancora più stringente sulle retrocessioni (sono vietate), rispetto a Mifid II. Stoccolma, invece, si mette in luce per le solide pratiche relative al governo societario ed è pioniera nella trasparenza in tema di sostenibilità.

Il caso giapponese

Il Global fund investor experience report viene pubblicato ogni tre anni. Rispetto al 2017, il paese che più ha peggiorato la sua posizione è il Giappone (sotto la media). Questo risultato si spiega in parte con la revisione della metodologia di analisi da parte di Morningstar, che oggi pone maggiore enfasi sulle pratiche distributive e operative dei fondi, un’area dove altri mercati hanno fatto passi da gigante per migliorare la situazione. Ad esempio, il Sol Levante non ha particolari requisiti in merito all’inserimento nella documentazione informativa per gli investitori di dati su rendimenti, costi o indici di riferimento. La Cina ha un giudizio “sotto la media” per le stesse ragioni.

“I mercati con un punteggio inferiore alla media sono solidi, tuttavia potrebbero migliorare se il regolatore proponesse le best practice di altri regimi più virtuosi”, dicono i ricercatori di Morningstar.

L’Italia è nella media

L’Italia ha un punteggio “nella media” come gran parte dei mercati analizzati. Nonostante la direttiva Mifid II rappresenti un quadro di riferimento comune solido nell’Unione europea , il Belpaese non ha intrapreso ulteriori passi nella direzione di migliorare l’esperienza degli investitori in fondi. Ad esempio, le retrocessioni non sono state bandite del tutto, ma solo per i consulenti indipendenti, che rappresentano una quota minoritaria del settore del risparmio gestito, dal momento che prevale il modello distributivo bancario.

Anche sugli incentivi fiscali si potrebbe fare di più. I Piani individuali di risparmio (Pir) sono simili a schemi esistenti in altri stati, ma l’incertezza del quadro regolamentare e le successive modifiche all’impianto iniziale hanno rappresentato un forte limite, unito al fatto che sono molto concentrati dal punto di vista geografico.

Nel complesso, la normativa è stata efficace nel proteggere gli investitori in fondi. Non ci sono stati casi simili a quello inglese del fondo LF Woodford equity income, che ha dovuto chiudere i battenti dopo i seri problemi di liquidità nel 2019 (impossibilità di far fronte a un’ingente richiesta di riscatti a causa dell’elevata presenza di titoli illiquidi in portafoglio). Inoltre, l’industria italiana del risparmio gestito non è stata protagonista di scandali o serie violazioni della legge nel triennio.

Il dopo-crisi

Nel complesso, i ricercatori hanno riscontrato un rafforzamento della regolamentazione a tutela degli investitori in fondi dopo la crisi finanziaria del 2008. Negli ultimi anni, c’è stato un boom di proposte normative sui temi della sostenibilità. Morningstar stima che siano state 170 nel 2018 a livello globale, più di quelle dei sei anni precedenti. Oltre l’80% delle misure riguarda gli investitori istituzionali piuttosto che le aziende o gli emittenti. Con il Piano di azione per la finanza sostenibile, l’Europa è la regione più avanti su questo fronte.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.