Le malattie infettive sono al decimo posto nei rischi con maggiore impatto sul pianeta della classifica del Global risk report 2020 del World economic forum, un rapporto basato sulle risposte a un sondaggio da parte di oltre 750 esperti e decision maker globali. E’ probabile che risalgano la classifica nell’edizione del prossimo anno. Quello che è certo, invece, è che i pericoli legati al clima (eventi atmosferici estremi, disastri naturali, perdita della biodiversità, ecc.) rimangono nelle prime posizioni da diverso tempo in termini di probabilità con un’ottica decennale.

Per le aziende e gli investitori sono rischi che non si possono ignorare. E in molti hanno già cominciato a domandarsi quale possa essere l’impatto sulla propria attività o sulle proprie scelte di portafoglio. Qualcuno è più avanti nel cercare di mitigare tali rischi; altri sono più indietro. La differenza si è vista nel primo trimestre quando gli ordini di vendita hanno inondato le Borse di tutto il mondo.

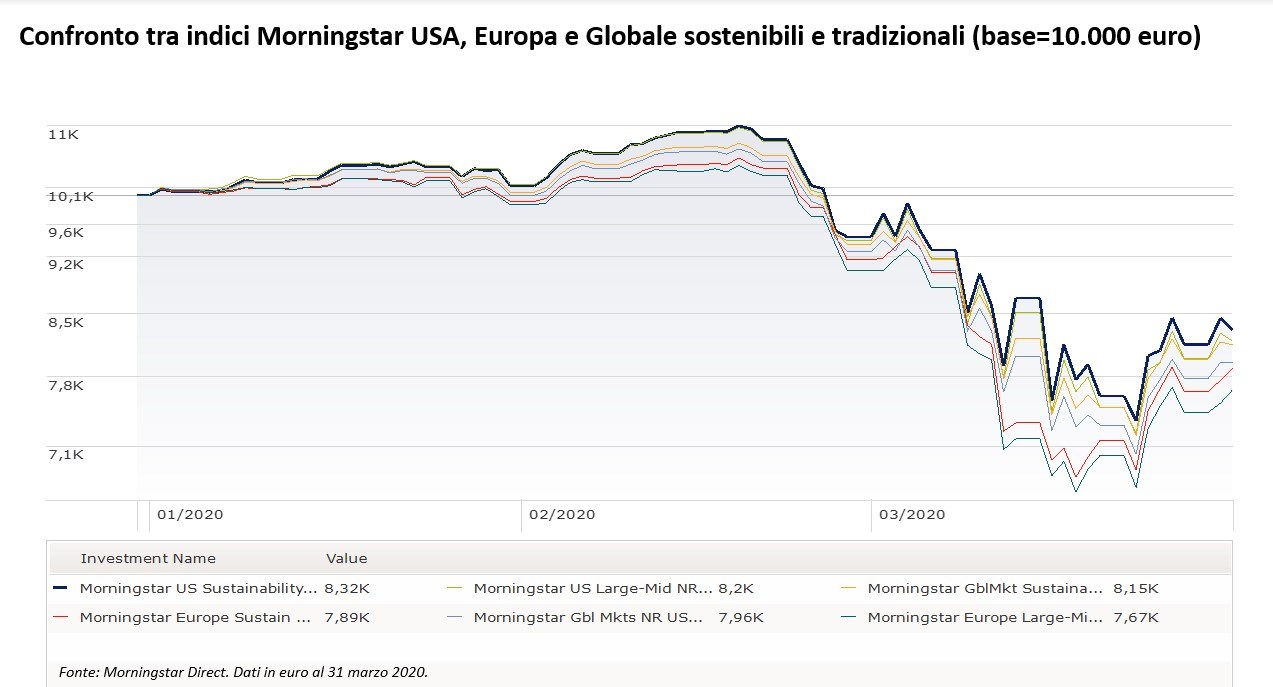

Gli indici Morningstar sostenibili nel primo trimestre

Morningstar ha calcolato che l’89% dei suoi indici costruiti tenendo in considerazione i fattori ESG (ambientali, sociali e di governance) si è comportato meglio dei corrispondenti benchmark tradizionali a capitalizzazione nel primo trimestre. In termini assoluti, sono 51 su 57. Ad esempio, il Morningstar global markets ha perso il 20,43% in euro contro il -18,45% di quello sostenibile. Il paniere Morningstar Europe large-mid cap è sceso del 23,34% a confronto con il -21 del “cugino” costruito con criteri ESG. Infine, a Wall Street, le perdite sono state rispettivamente del 18% e del 16,82% (sempre in euro).

“I margini di sovraperformance aumentano per gli indici sostenibili con meno vincoli in termini settoriali e regionali rispetto ai corrispondenti benchmark tradizionali”, spiega Dan Lefkovitz, strategist di Morningstar sugli indici. Ad esempio, il Global market sustainability leaders, che applica criteri ESG più stringenti, è sceso nel trimestre del 15,18%”.

Meglio il low carbon

I dati sugli indici Morningstar low carbon, che permettono di avere un’esposizione alle aziende più pronte alla transizione climatica e meno esposte ai rischi legati alle emissioni di CO2 e alle fonti fossili, sono schiaccianti. Tutti e dieci hanno ottenuto rendimenti migliori del mercato nel periodo considerato. Lo stesso si può dire sugli indici Sustainable environment, il cui paniere è composto da aziende che adottano determinati standard su tematiche come la gestione dei rifiuti, l’impiego dell’acqua e la riduzione dell’inquinamento. Ad esempio, il Morningstar global markets low carbon risk index ha perso il 19,04%, quello globale ambientale ha segnato -17,91%.

Solo fortuna?

“C’è la tentazione di attribuire la miglior performance degli indici ESG nel primo trimestre 2020 a scelte settoriali fortunate”, spiega Lefkovitz. “Ad esempio, il comparto energetico, che è in forte sottopeso in questi panieri, è stato il peggiore nel periodo a causa della guerra sui prezzi del petrolio e della domanda in calo. Ma questa industria è una piccola porzione del valore complessivo del mercato azionario. Inoltre, le nostre analisi mostrano che, seppur tale posizionamento abbia aiutato, la resilienza degli indici sostenibili è dovuta soprattutto alla selezione dei singoli titoli. La chiave di lettura è la relazione tra solidi punteggi ESG e caratteristiche finanziarie come qualità e solidità dei bilanci”.

I risultati degli indici sostenibili nel primo trimestre confermano, dunque, quanto già emerso in precedenti analisi Morningstar su orizzonti temporali più estesi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.