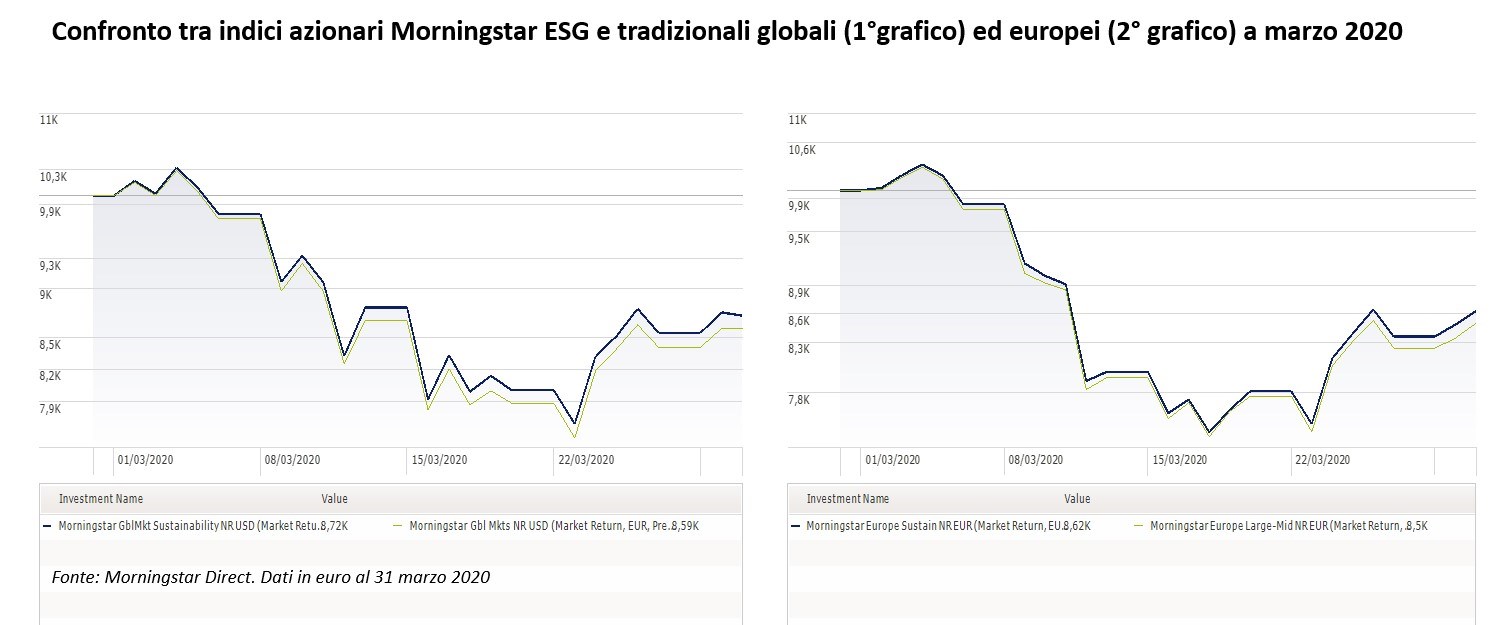

Gli indici azionari sostenibili hanno retto un po’ meglio l’ondata di vendite che ha colpito le Borse internazionali a marzo, mese in cui è stata dichiarata la pandemia di Coronavirus da parte dell'Organizzazione mondiale della sanità. Se avessimo investito 10 mila euro nell’indice Morningstar global markets a inizio mese, al 31 ci troveremmo con 8.590 euro. Se lo avessimo fatto nel cugino con i migliori titoli dal punto di vista dei fattori ambientali, sociali e di governance (ESG), la nostra perdita sarebbe inferiore e avremmo una somma di 8.720 euro. Se guardiamo i panieri europei, otteniamo risultati simili: 8.620 euro per il paniere ESG e 8.500 per quello tradizionale.

Se guardiamo alla composizione settoriale degli indici azionari globali ed europei, potremmo ipotizzare che la minore esposizione al settore energetico e alle materie prime ha contribuito a contenere le perdite dei panieri sostenibili, mentre la maggior esposizione ai ciclici può aver rappresentato un elemento penalizzante. Ma se estendiamo l’orizzonte di analisi a periodi più lunghi, scopriamo che si sono comportati meglio anche in passato.

I criteri ESG riducono il rischio?

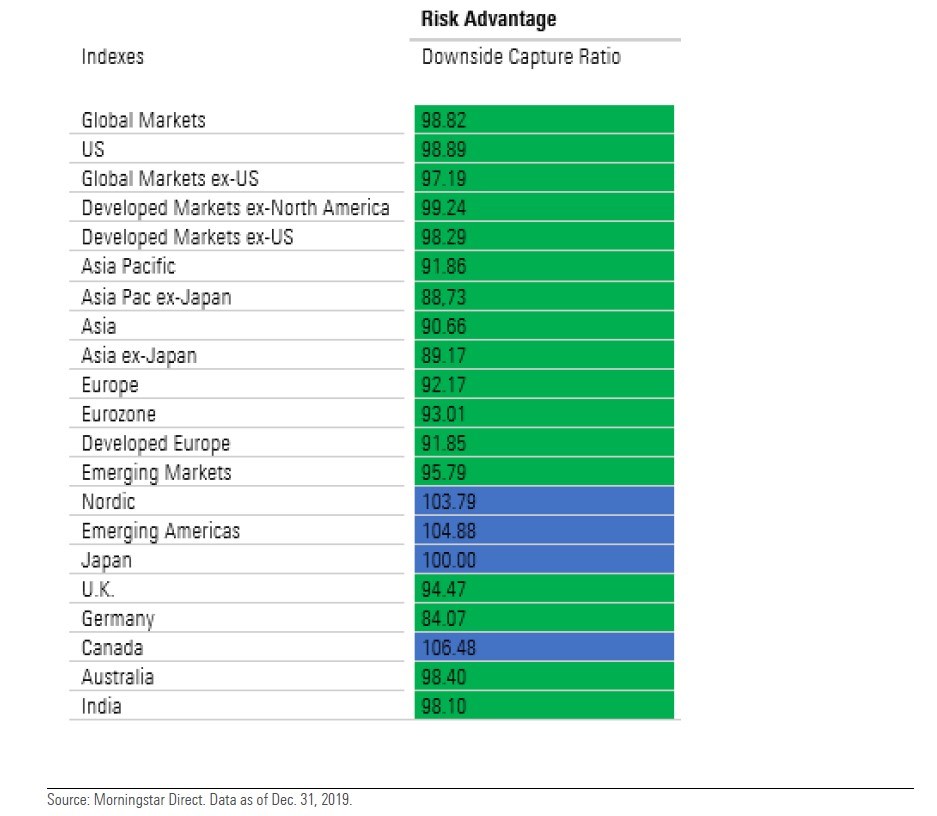

In un’analisi sulla famiglia di indici sostenibili di Morningstar, Dan Lefkovitz, strategist dei Morningstar index, ha provato a rispondere alla domanda: l’utilizzo di criteri ESG nella costruzione dei panieri aumenta o riduce il rischio? La comparazione con i benchmark tradizionali è stata possibile perché la metodologia proprietaria prevede che venga preservato un profilo di rischio/rendimento simile al mercato nel suo complesso. Per condurre lo studio è stato usato l’indicatore downside capture ratio, che misura se un investimento ha perso più o meno delle Borse in una fase di cali generalizzati.

La resistenza degli indici sostenibili

“Abbiamo osservato che i 54 indici sostenibili analizzati si sono comportati generalmente meglio di quelli tradizionali durante i cali del mercato tra il 2015 e il 2019”, spiega Lefkovitz. “Il 72% dei panieri ha registrato un downside capture ratio più basso. Inoltre, la maggior parte ha retto meglio la fase di stress finanziario del quarto trimestre 2018”.

Nel grafico qui sotto è illustrato il rapporto tra gli indici Morningstar geografici tradizionali e quelli sostenibili. Come si può vedere, nella maggior parte dei casi, i secondi hanno un downside capture ratio inferiore a 100, il che significa che hanno catturato meno cali del mercato nel suo complesso negli ultimi cinque anni (a fine 2019). In particolare, si sono avute meno perdite in Asia ed Europa, soprattutto Germania, e negli Stati Uniti; mentre i ribassi sono stati maggiori nei Paesi nordici, in Canada e nell’America emergente.

Confronto tra gli indici Morningstar sostenibili e gli equivalenti “large-mid cap” tradizionali in base al downside capture ratio

Le ragioni vanno probabilmente cercate nelle caratteristiche dei panieri basati su criteri ESG. La ricerca Morningstar mostra che questi indici sono costituiti da aziende con un maggior vantaggio competitivo, quindi più alte barriere all’ingresso dei concorrenti, e bilanci più solidi, di conseguenza meno sensibili ai periodi di stress finanziario.

Epidemie e cambiamenti climatici

Negli ultimi tempi si è discusso molto di quanto i cambiamenti climatici possano influire sulle epidemie, inclusa la diffusione del Coronavirus. Come ha scritto su La Stampa del 4 marzo, Mario Tozzi, geologo e divulgatore scientifico, che l’anno scorso è intervenuto ai Morningstar Fund Awards, “basterebbe ridurre l’intensità e il livello di quelle attività distruttive per gli ecosistemi per ridurre, di conseguenza, i rischi di pandemie e, anzi, irrobustire le nostre difese”.

Low carbon a minor rischio

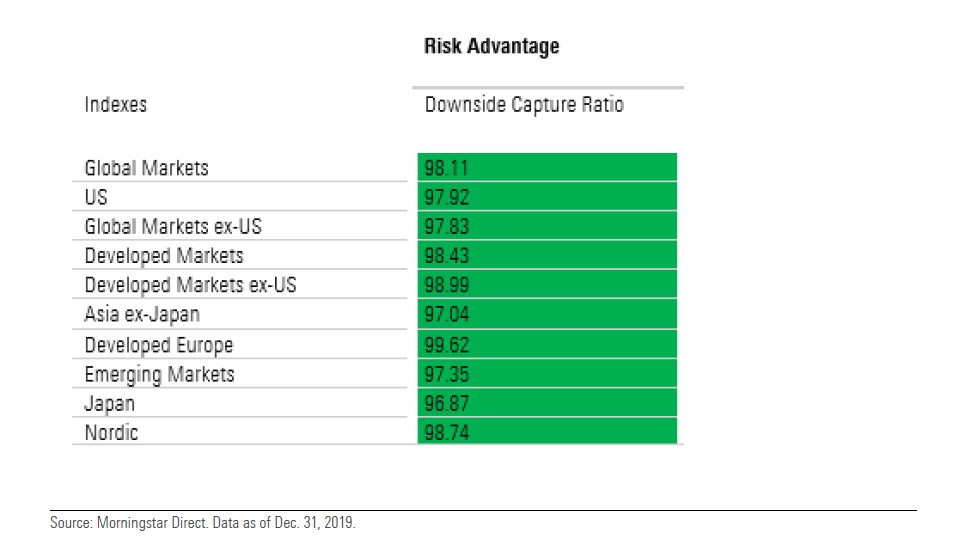

Gli investitori possono fare la loro parte scegliendo le imprese che inquinano meno o che hanno strategie di riduzione delle emissioni di CO2. La ricerca Morningstar ha mostrato come gli indici low carbon risk ottengano migliori risultati nelle fasi di stress dei mercati. Nell’ultimo quinquennio (al 2019), il downside capture ratio è stato più basso del mercato in generale per tutti e dieci i Morningstar low carbon risk index, senza alcuna differenza di area geografica.

Nel grafico qui sotto è illustrato il rapporto tra gli indici Morningstar geografici tradizionali e quelli low carbon risk. Come si può vedere, nella maggior parte dei casi, i secondi hanno un downside capture ratio inferiore a 100, il che significa che hanno catturato in misura inferiore i ribassi rispetto ai corrispondenti large-mid cap.

Confronto tra gli indici Morningstar low carbon risk e gli equivalenti “large-mid cap” tradizionali in base al downside capture ratio

Anche questi indici, nella quasi totalità dei casi, hanno titoli con un alto vantaggio competitivo e una migliore salute finanziaria, per cui è meno probabile che sperimentino gravi stress finanziari nei periodi difficili.

Prospettive future

“Il basso profilo di rischio degli indici Morningstar sostenibili nel periodo considerato è incoraggiante, ma non garantisce resilienza in futuro”, precisa Lefkovitz. E’ bene ricordare che il quinquennio esaminato è stato una fase Toro per le Borse. “La buona notizia è che i forti punteggi su vantaggio competitivo e salute finanziaria di questi indici sono indicatori predittivi di un’esperienza di lungo periodo positiva per gli investitori. Queste caratteristiche sono destinate a rimanere nel tempo, perché la ricerca Morningstar ha osservato una relazione tra di esse e gli alti punteggi ESG”, conclude lo strategist.

Per altri articoli sull'impatto del Coronavirus sui mercati finanziari, clicca qui.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.