I Pir hanno mantenuto le promesse? Nati nel dicembre del 2016, con l’obiettivo di permettere alle piccole e medie imprese italiane di accedere più facilmente al mercato dei capitali per finanziare la loro crescita, questi strumenti sono riusciti non solo nell’intento di garantire nuove risorse finanziarie alle società già presenti sui listini, ma di convincere molti imprenditori a quotarsi in Borsa.

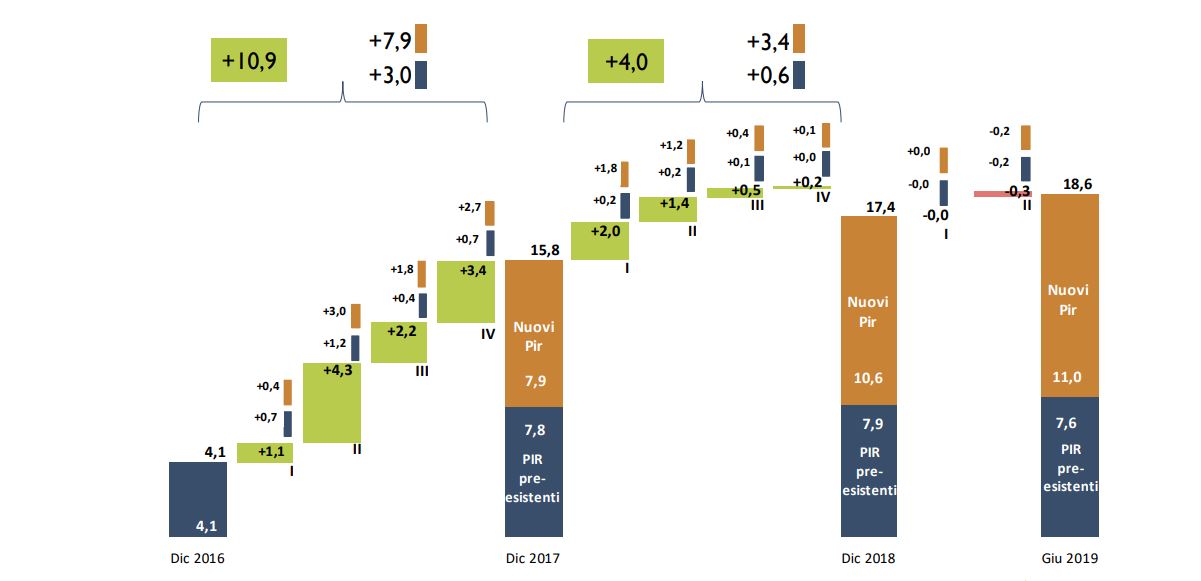

Sulla scia delle agevolazioni fiscali garantite dalla normativa (esenzione fiscale sulle rendite finanziarie e sulle plusvalenze ed esclusione dalla tassa di successione in caso di permanenza minima di cinque anni), il debutto dei fondi Pir è stato straordinario: nel 2017, il primo anno effettivo di entrata in vigore del veicolo di investimento, la raccolta netta è stata di quasi 11 miliardi di euro, nel 2018 il flusso in ingresso è stato di 4 miliardi di euro.

Figura 1: Raccolta netta dei Fondi Pir compliant

Fonte dati: Assogestioni (raccolta netta e AUM in miliardi di euro)

Effetto Pir sul listino AIM

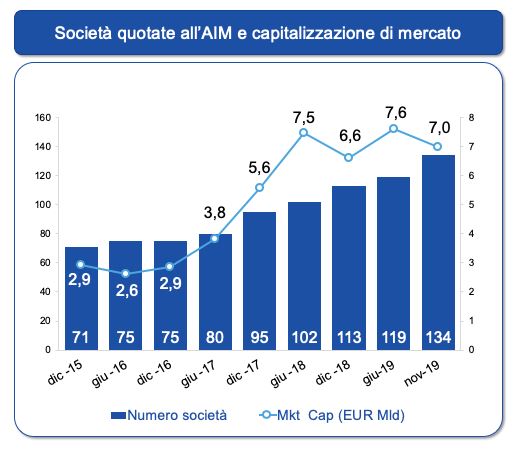

L’effetto sui listini di Borsa è stato evidente. L’introduzione dei Pir ha aumentato la liquidità non solo dei segmenti mid e small cap, ma anche dell’AIM (Alternative Investment Market), dove il 10% del flottante è rappresentato da partecipazioni detenute da questi fondi. Il controvalore dei volumi scambiati su questo listino è salito da circa 54 milioni di euro del dicembre del 2016 a 236 milioni di euro del dicembre 2019 e nello stesso periodo la capitalizzazione di mercato è più che raddoppiata, passando da 2,8 miliardi di euro a oltre 6,6 miliardi di euro (Figura 2). Questo, a sua volta, ha innescato un circolo virtuoso che ha spinto molti investitori retail a interessarsi alle small cap italiane e di conseguenza nuove piccole imprese ad accedere al mercato dei capitali. Il numero di società scambiate sul listino AIM, dedicato alle piccole e medie aziende ad alto potenziale di crescita, è infatti salito da 79 del dicembre 2016 a 130 a fine gennaio 2020 grazie a 24 Ipo registrate nel 2017, 26 nel 2018 e 31 nel 2019 (Figura 3).

Figura 2: Andamento capitalizzazione di mercato del listini AIM

Fonte dati: Borsa Italiana (dati al novembre 2019)

Figura 3: AIM, Ipo ultimi 5 anni

L’effetto Pir sui mercati azionari sembra però essersi esaurito. L’introduzione di vincoli aggiuntivi a carico degli asset manager, come un investimento minimo del 5% (sul 70%) in strumenti emessi da società quotate sull’AIM Italia e sull’ExtraMOT Pro e un altro 5% in quote di fondi per il venture capital, il costo elevato dei comparti a disposizione e la limitata possibilità di scelta hanno contribuito a ridurre l’appeal di questi strumenti. Come testimoniano i deflussi superiori ai 350 milioni di euro nel secondo e nel terzo trimestre del 2019 (i dati del quarto trimestre non sono ancora disponibili) e il calo del numero dei prodotti Pir compliant.

Nuovo slancio dai correttivi alla normativa Pir

C’è però una buona notizia per le piccole e medie imprese italiane. L’entrata in vigore del DL Fiscale collegato alla legge di Bilancio di quest’anno elimina i due vincoli aggiuntivi introdotti lo scorso anno a fronte di un 3,5% del patrimonio da investire in strumenti finanziari di imprese mid e small cap non inserite negli indici Ftse Mib e Ftse Mid di Borsa Italiana. Questo dovrebbe facilitare l’aumento dell’offerta degli strumenti e risvegliare l’interesse della clientela retail che potrebbe investire in prodotti meno rischiosi e più liquidi.

Uno studio del gennaio 2020 di IR Top Consulting, boutique finanziaria attiva in Italia nella consulenza direzionale per i Capital Markets (quotazione in Borsa e Corporate Finance), ha provato a stimare l’impatto dei correttivi inseriti nella normativa Pir sul listino AIM per il triennio 2020-2022. Basandosi sui dati storici dall’Alternative Investment Market tra il 2017 e il 2018, e considerando che le società che compongno tale listino rappresentano circa la metà dell’universo investibile relativo al 3,5% da allocare in titoli non Mib e non Mid, i risultati della relazione indicano solo per il 2020 una raccolta dei titoli AIM di 231 milioni di euro (+12% rispetto allo scorso anno) e nel prossimo triennio un incremento complessivo del 69% dell’afflusso di nuovi capitali rispetto al 2019. Questo avrebbe un impatto positivo anche sulla crescita delle Ipo, stimata in +30% su base annua, e sull’ampliamento del flottante medio in Ipo, che salirebbe dal 26% del 2019 al 30% nel 2022.

| https://www.morningstar.co.uk/static/UploadManager/Assets/flussiPIR.JPG |

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.