Sede di aziende multinazionali che rappresentano grandi marchi come Allianz, Siemens, Bmw e Daimler, la Germania è da sempre considerata la locomotiva dell’economia europea. Tuttavia, il 2019 verrà ricordato come il peggiore degli ultimi sei anni in termini di crescita: secondo l’ufficio federale di statistica tedesco, Destatis, l’anno passato il Prodotto interno lordo è cresciuto dello 0,6%, il livello più basso dal 2013 (ha fatto peggio solo l’Italia con lo 0,1%).

Ciò nonostante, l’economia tedesca (al 3,2% di disoccupazione) è cresciuta per il decimo anno consecutivo, il periodo positivo più lungo della Germania unita. “La crescita ha comunque perso slancio nel 2019 ”, affermano gli analisti di Destatis. “Il Pil è stato sostenuto principalmente dalla spesa per consumi, mentre le esportazioni tedesche sono cresciute a un ritmo più lento rispetto agli anni precedenti”.

Secondo lo studio di Destatis, le prestazioni economiche sono aumentate nel settore dei servizi, ma appaiono in netto calo nell’industria. La produzione industriale tedesca rimane infatti in territorio negativo in maniera stabile dalla metà del 2018 e l’indice PMI manifatturiero (che mostra il sentiment dei responsabili degli acquisti nell’industria manifatturiera) si trova sotto il livello di 50 che fa da spartiacque tra ottimismo e pessimismo da ormai un anno. Il declino della crescita economica è parte di una tendenza osservata nel paese negli ultimi anni ed è stata esacerbata dalle tensioni commerciali globali che hanno colpito le esportazioni di beni, sulle quali si basa gran parte della forza tedesca. Anche l'industria automobilistica nazionale è stata sotto pressione a causa del rallentamento delle vendite di automobili e del passaggio alla produzione di veicoli più ecologici.

La Commissione europea stima una crescita leggermente superiore per il 2020 e il 2021, dell’1% all’anno.

Tale situazione potrebbe spingere il governo tedesco ad aumentare la spesa pubblica al fine di stimolare l’economia. A questo proposito, lo Stato tedesco ha registrato un surplus di bilancio per l’ottavo anno di fila, pari a 50 miliardi di euro nel 2019.

Evoluzione del Morningstar Germany Index e del Morningstar Eurozone Index a tre anni

Dati in euro al 7 febbraio 2020

Fonte: Morningstar Direct

L’indice

Il Dax fornisce un’esposizione alle azioni ad alta capitalizzazione tedesche. L'indice comprende le 30 principali aziende quotate sulla Borsa di Francoforte e rappresenta circa l’80% della capitalizzazione totale del mercato tedesco. Il Dax è un benchmark a capitalizzazione corretta per il flottante di mercato e i volumi di scambio. Il peso di ogni singolo componente è limitato al 10% del valore totale. Le ponderazioni sono riviste trimestralmente e la composizione dell'indice viene rivista ogni anno a settembre. I settori dei consumi ciclici, dei materiali di base e quello finanziario sono i più importanti, con un 15-20% del valore dell'indice ciascuno, seguiti dal settore sanitario, industriale e tecnologico (10-15%). SAP, Linde, Allianz e Siemens sono i componenti più importanti (8-10%).

“Nonostante i problemi macroeconomici, il Dax ha continuato ad inanellare rialzi e ci troviamo ora al cospetto della possibilità di segnare, per l’ennesima volta, nuovi massimi storici”, commenta Matteo Paganini, responsabile per l’Italia di Pepperstone (società che offre servizi di trading a livello globale). “Guardando alle statistiche, a partire dai massimi di aprile 2017 le prime estensioni che sono avvenute oltre i primi due massimi storici segnati a partire da quella data (aprile 2017 e giugno 2017), hanno fatto registrare circa 100 punti di rialzo. A ottobre 2017 le estensioni su nuovi massimi hanno cominciato ad essere più sostanziose, nell’ordine dei 150 punti, per poi arrivare agli strappi finali che hanno mostrato balzi nell’ordine di grandezza dei 400 punti proprio sui primi massimi di novembre 2017. Questo ci restituisce delle statistiche interessanti in caso di formazione di nuovi massimi, con l’area di 13.700 che risulterebbe papabile (attualmente l’indice viaggia attorno ai 13.480 punti, Ndr). Ora, se dovessimo raggiungere tale punteggio, potremmo effettivamente attenderci dei tentativi di estensione ulteriori verso 13.730 e 13.800. Da qui occorrerà continuare a verificare le correlazioni tra i listini europei ed americani per vedere se si creeranno delle situazioni di potenziale inversione, per il momento non ravvisabili”, conclude Paganini.

Secondo gli analisti di Morningstar, nonostante i pochi titoli, il Dax è un indice ben diversificato dal punto di vista settoriale. Negli ultimi 15 anni, il peso di ogni singolo settore è rimasto per lo più al di sotto del 20%, ad eccezione dei finanziari, che hanno raggiunto il 26% appena prima della crisi finanziaria.

Inoltre, gli Etf che lo replicano hanno un chiaro vantaggio di costo rispetto ai propri concorrenti attivi (spese correnti medie dello 0,13% per gli Etf contro l’1,38% dei fondi attivi della stessa categoria). Senza contare che le performance delle società tedesche sono fortemente guidate dalle esportazioni. Ci si potrebbe chiedere quindi se lo spostamento verso il basso nello spettro delle capitalizzazioni in un mercato azionario come la Germania possa offrire meno opportunità di aggiungere valore rispetto ai mercati in cui large, mid e small cap rispondono a un insieme eterogeneo di driver economici. Detto questo, gestori attivi altamente qualificati possono sfruttare le opportunità che esistono.

Secondo la nostra ricerca, inoltre, il rischio del Dax è stato negli ultimi tre e cinque anni leggermente superiore alla media, a causa di una maggiore esposizione ai titoli ciclici rispetto ai concorrenti attivi, il che può portare i replicanti del Dax a una maggiore volatilità in periodi movimentati, ma allo stesso tempo a maggiori rendimenti durante le fasi rialziste.

Tutto sommato, il team di analisti di Morningstar conclude che un replicante del Dax a basso costo ha buone probabilità di generare rendimenti aggiustati per il rischio superiori alla media della sua categoria a lungo termine. Tuttavia, si riconosce anche che esiste la possibilità per gestori attivi altamente qualificati di aggiungere alfa in tale mercato.

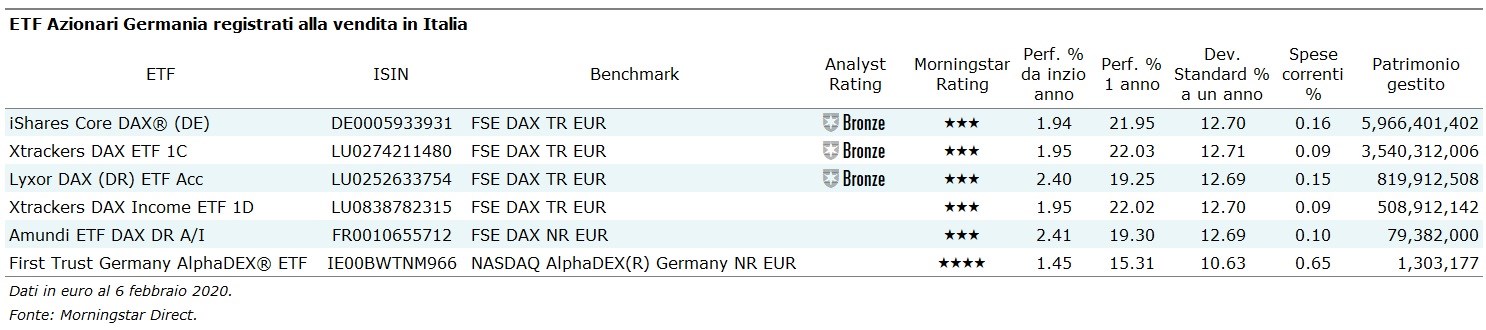

L’offerta italiana

Gli investitori italiani possono scegliere tra sei Exchange traded fund dedicati al mercato azionario large cap tedesco, tre dei quali coperti dalla ricerca qualitativa di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.