Dopo aver dato soddisfazione agli investitori nel corso del 2019, i bond dei paesi emergenti sembrano intenzionati a comportarsi bene anche quest’anno. La tabella in basso indica l’andamento (in euro) delle diverse categorie Morningstar in cui sono raccolti i fondi che puntano sul reddito fisso delle aree emerging (ordinate dalla migliore da inizio anno, fino al 15 gennaio), oltre alla performance del 2019 e del 2018.

Andamenti delle categorie Morningstar dedicate ai bond emergenti

Tra i fattori che hanno spinto il reddito fisso emergente nel 2019 ci sono state le valutazioni inizialmente scontate, ma anche l'inversione delle aspettative di mercato (prima focalizzate sui rialzi e poi sui tagli da parte della Fed) e il successivo rally dei tassi Usa.

Con il passare dei mesi, sono rientrati anche alcuni rischi importanti. Ad esempio, quello di una guerra commerciale fra Stati Uniti e Cina, dopo l'annuncio dell'accordo chiamato di "fase uno" che ha poi portato i due paesi a trovare un primo agreement secondo cui gli Usa revocano i nuovi dazi al 15% che sarebbero scattati il 15 dicembre 2019 (congelati in vista della firma). In cambio la Cina si è impegnata ad acquistare ulteriori 200 miliardi di merci e servizi Usa, oltre a non fare svalutazioni della propria valuta e a rispettare le tutele della proprietà intellettuale.

Scattano i corporate

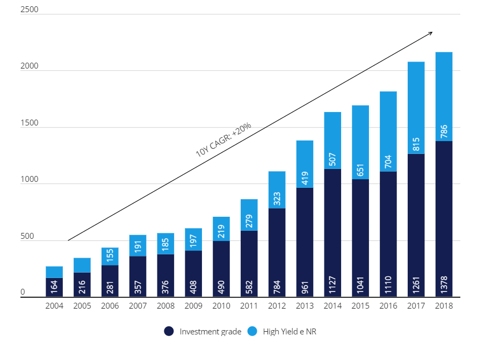

Lo slancio maggiore da inizio gennaio lo ha mostrato il segmento dedicato al debito corporate, un universo che, negli ultimi 14 anni, è cresciuto di otto volte in termini di emissioni (vedi grafico sotto).

Crescita emissioni debito corporate nei mercati emergenti

Fonte: Aberdeen Standard Investments

“Chi investe in obbligazioni corporate dei mercati emergenti può scegliere tra un'ampia gamma di società redditizie che hanno meno debiti rispetto alle loro controparti statunitensi”, spiega Siddharth Dahiya, Head of emerging market corporate debt di Aberdeen Standard Investments. “Il peggioramento delle condizioni finanziarie e l'indebolimento dei prezzi delle materie prime hanno indotto le società a ridurre il proprio indebitamento e a migliorare la qualità del credito. Di conseguenza i parametri creditizi delle società dei mercati emergenti sono costantemente migliorati”.

Un trend contrario a quello che si è visto nei paesi sviluppati. “Negli Stati Uniti, in particolare, le aziende con rating investment grade sono le più indebitate negli ultimi 15 anni”, dice Dahiya. “Le società Usa hanno aumentato la leva finanziaria poiché i costi di finanziamento sono rimasti bassi e hanno utilizzato gran parte di questo indebitamento per attività a favore degli azionisti, come fusioni e acquisizioni, riacquisti di azioni e dividendi speciali. Ma quello che è positivo per gli azionisti può non esserlo per gli obbligazionisti”.

Il traino emerging

Più in generale, il quadro nel quale si stanno muovendo le obbligazioni dei mercati emergenti è in miglioramento. Secondo le previsioni del Fondo monetario internazionale, la crescita economica negli emerging arriverà al 4,6% nel 2020, dal 3,9% nel 2019 ponendo queste aree alla guida della crescita congiunturale mondiale.

“Nei prossimi anni il Pil (Prodotto interno lordo, Ndr) delle economie emergenti continuerà a crescere più rapidamente rispetto a quello delle economie avanzate”, dice Matteo Ramenghi, Chief investment officer di UBS WM Italy. “L’andamento demografico più robusto, la creazione di infrastrutture e l’allargamento della fascia media sono potenti motori di crescita che ritroviamo in tante economie emergenti. Questo trend dovrebbe tradursi in un miglioramento dei fondamentali per queste regioni e in una loro maggiore rilevanza negli indici globali”.

Attenti ai rischi

Tuttavia, è bene tenere a mente che investire in questi mercati comporta dei rischi. Gli eventi in Argentina, Ecuador e Libano (il primo paese è praticamente in bancarotta, mentre gli altri due stanno affrontando una difficile situazione politica, Ndr) hanno ricordato che il rischio idiosincratico è probabilmente destinato a perdurare, a causa di fattori come l’aumento della disoccupazione giovanile, la corruzione e la crescente concentrazione della ricchezza, che in alcuni paesi sono fonte di tensioni sociali sempre più gravi.

Per navigare in mezzo a questa asset class potrebbe essere utile dare un’occhiata al rating. “Nelle Americhe e in Asia le prospettive per un rialzo dei rating sono generalmente limitate e potrebbe esserci una tendenza all’abbassamento di giudizi”, spiega Nichola James, responsabile insieme a Thomas Torgerson dei Sovereign Ratings di Morningstar DBRS. “La situazione politica domestica ha fatto nascere delle preoccupazioni riguardo le prospettive di medio termine per la Cina e il Messico (trend Negativo). La situazione in Argentina ha portato a una perdita di fiducia sul paese”.

Obbligazioni in valuta locale o hard currency?

“È importante operare selettivamente nei mercati obbligazionari emergenti sia in valuta locale che in valuta forte”, spiega uno studio firmato dal Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management. “Riteniamo che esistano alcune opportunità, in particolare nelle obbligazioni governative in valuta forte con rating BB, i cui spread sono più interessanti rispetto a quelli dei titoli BBB (il limite minimo per il livello di investment grade, Ndr)”.

Anche i mercati in valuta locale sembrano offrire opportunità interessanti. “Al netto dell’inflazione, il rendimento delle obbligazioni governative in valuta locale dei mercati emergenti è pari all’1,8%, ma le emissioni di Brasile e Messico, ad esempio, offrono tassi molto più alti, pari rispettivamente al 3,7% e al 3,9%”. I dati sono riferiti all’11 dicembre 2019.

Leggi tutti gli articoli della Settimana speciale dedicata alle strategie obbligazionarie.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.