Qualcosa è cambiato nel linguaggio della Federal Reserve. Lo si è notato dopo l’ultima riunione del Fomc (il braccio operativo della Banca centrale americana) del 10 e 11 dicembre, quando l’istituto guidato da Jerome Powell ha comunicato di voler lasciare i tassi di interesse nella forchetta compresa fra l’1,5% e l’1,75%. Nel 2019 la Fed ha tagliato i tassi tre volte, con riduzioni ogni volta da un quarto di punto.

“Il comunicato della Fed conferma quello precedente quando dice che la Banca centrale ‘continuerà a monitorare la situazione’, indicando in questo modo un focus particolare sulla stabilità”, spiega Eric Compton, analista azionario di Morningstar. “Tuttavia, questa volta si è fatto riferimento ‘all’attenzione che sarà data agli sviluppi globali e ai cambiamenti delle pressioni inflazionistiche’. Per noi significa che c’è una leggera apertura alla possibilità che la Fed tagli i tassi se l’inflazione dovesse crollare precipitosamente. Per ora, comunque, crediamo che una situazione di tassi fermi sia lo scenario di base per il 2020”.

I numeri della Fed

L’ultima riunione dell’anno era un appuntamento atteso anche per avere indicazioni sulla situazione economica degli Usa e sui suoi sviluppi futuri.

-La Fed ha deciso di lasciare invariate le stime sulla crescita economica con il Pil 2019 al 2,2% e nel 2020 al 2%.

-Nel 2019 il tasso di disoccupazione dovrebbe attestarsi al 3,6%, mentre a settembre (l’ultima volta che erano state date indicazioni) era stato previsto il 3,7%.

-L'inflazione si dovrebbe attestare all’1,5%, come previsto precedentemente. Il dato core (la misura dell’aumento medio dei prezzi che non tiene conto dei beni che presentano una forte volatilità di prezzo come energia e alimentari) è previsto all’1,6%, contro l’1,8% di settembre.

-Per il 2020 la Fed prevede un tasso di disoccupazione al 3,5% (3,7% il dato di settembre) e un’inflazione core all’1,9%, come a settembre.

-Per il 2021 è attesa una crescita del Pil dell’1,9% (come a settembre), un tasso di disoccupazione al 3,6% (3,8% la stima precedente) e un'inflazione core al 2% (come stimato a settembre).

-Per il 2022 è attesa una crescita del Pil dell’1,8% (come a settembre), un tasso di disoccupazione al 3,7% (3,9% a settembre) e un'inflazione core al 2% (come a settembre).

La guerra dei dazi

L’appuntamento segnato dagli operatori ora in agenda è il 15 dicembre, giorno che potrebbe essere decisivo per il negoziato commerciale tra Usa e Cina: in mancanza di un'intesa tra le parti (sono in corso trattative serrate fra i due paesi) scatteranno nuovi dazi. Gli Usa applicheranno una tariffa del 15% su altri 150-160 miliardi di merci importate dalla Cina. Pechino potrebbe rispondere applicando un'aliquota del 7,5% su 50 miliardi di dollari di merci importate dagli Usa.

La data, se confermata, potrebbe essere importante per due motivi:

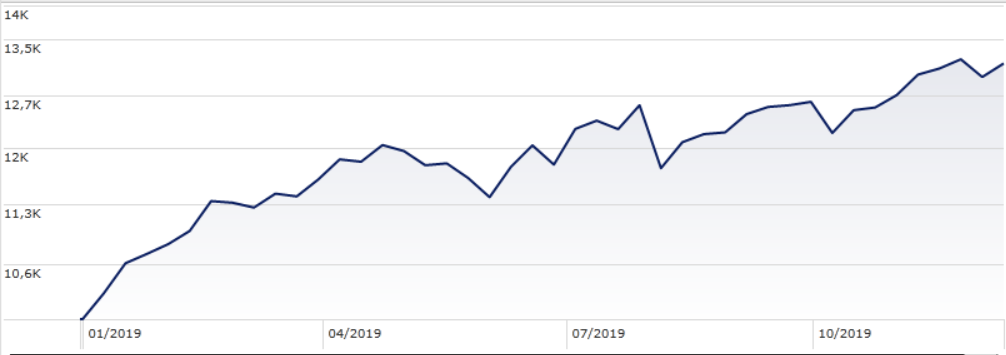

1) Gli investitori sul mercato stanno da settimane acquistando, puntando nettamente su un accordo. Se così non fosse è logico aspettarsi una correzione immediata, altro che rally di fine anno. L’indice Morningstar US Markets in un mese (fino all’11 dicembre e calcolato in euro) ha guadagnato l’1,5% (+1,9% in dollari), portando a +31,5% la performance da inizio anno.

Indice Morningstar US Markets da inizio anno

Dati in euro aggiornati all'11 dicembre 2019

Fonte: Morningstar Direct

In questo quadro le diverse categorie Morningstar nelle quali sono raccolti i fondi che investono nell’equity Usa hanno avuto un andamento positivo, anche se con risultati non omogenei (vedi tabella sotto).

Andamento categoria Morningstar Usa

2) Con l'aggiunta di questi altri dazi il totale dell'import-export tra i due paesi su cui applicare nuove tariffe sarebbe esaurito. Lo scontro a quel punto, si sposterebbe dalle tipologie di merce alle aliquote.

Per leggere altre analisi sull'azionario Usa guarda la sezione dedicata sul sito Morningstar.it

Per leggere la Settimana Speciale dedicata a Wall Street, clicca qui.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.