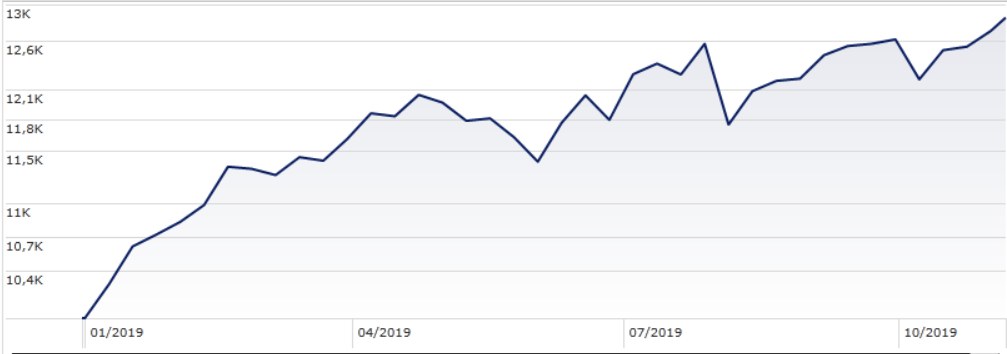

Il mercato è eccessivamente ottimista sugli Stati Uniti? L’indice Morningstar US in un mese (fino al 6 novembre e calcolato in euro) ha guadagnato il 3,4%, portando a +28,6% la performance da inizio anno.

Indice Morningstar US

Dati in euro aggiornati al 6 novembre 2019

Fonte: Morningstar Direct

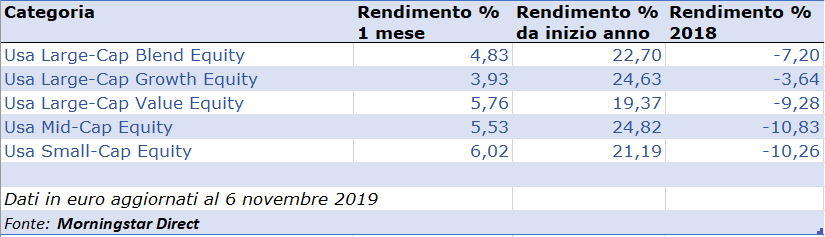

Chi ha investito nei fondi che puntano sull’azionario Usa, intanto, nelle ultime quattro settimane ha avuto di che fregarsi le mani, come mostra l’andamento (medio) delle diverse categorie in cui sono raccolti gli strumenti dedicati (vedi tabella sotto).

Meglio essere prudenti?

Motivi per essere cauti sembrano essercene diversi. “Le pressioni sulle valutazioni sono la nostra prima preoccupazione”, spiega Dan Kemp, Dan Kemp, Chief investment officer di Morningstar Investment Management (MIM). “I margini di profitti delle aziende restano alti, ma ci sono grandi differenze fra i diversi settori”.

Anche il quadro macro invita all’accortezza. La conferma sul peggioramento dello stato di salute dell’economia americana che registra un’espansione a un passo definito “tra il debole e il modesto” arriva dall’ultimo Beige Book, il rapporto elaborato ogni sei settimane dalla Federal Reserve sulla base delle informazioni raccolte nei 12 distretti in cui opera la Banca centrale statunitense (l’analisi è relativa al periodo fino all’inizio di ottobre).

Colpa, spiega il documento, delle incertezze commerciali e del rallentamento globale. A confermare il clima di dubbio che si respira negli Stati Uniti, la Fed ha sottolineato che la crescita delle imprese continua, ma molte nelle ultime settimane hanno tagliato il loro outlook ed ora si aspettano che l’attività si indebolisca nel breve termine.

Il Pil (Prodotto interno lordo) del terzo trimestre, intanto, in confronto al periodo precedente annualizzato è risultato migliore del previsto. Il problema, fanno notare gli analisti, è che sta decelerando su base cosiddetta sequenziale.

-Nel primo trimestre di quest’anno il Pil è stato del 3,1%.

-Nel secondo quarter è arrivato al 2%.

-Nel periodo luglio-settembre è sceso all’1,9% (il consensus parlava di 1,6%).

In questo quadro la Federal Reserve nell’ultima riunione del Fomc (il suo braccio operativo) ha tagliato i tassi di interesse di 0,25 punti percentuali, portandoli nel range compreso tra l'1,50% e l'1,75%. Si tratta del terzo intervento in questo senso quest’anno. Il comunicato che ha accompagnato la decisione non ha dato una indicazione precisa su quali saranno le prossime mosse, dicendo che valuterà “il percorso adeguato” per il costo del denaro.

La guerra commerciale

Sul fronte della guerra commerciale, intanto, gli operatori osservano l’evolversi della situazione. Le notizie delle ultime ore (riportate fra gli altri da Bloomberg che cita Gao Feng, portavoce del ministro cinese del commercio) dicono che Cina e Stati Uniti hanno raggiunto un accordo per la riduzione “graduale” dei dazi. La cancellazione, ha detto il portavoce, dipenderà dai progressi nei negoziati. Sulla Fase 1 sembra che si sia già trovato un accordo. Nei giorni precedenti c’erano stati segnali di distensione, con gli Stati Uniti che si erano detti pronti a ritirare alcuni dazi contro il paese asiatico.

Per leggere altre analisi sull'azionario Usa guarda la sezione dedicata sul sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.