Mangiare costa sempre di più. Una crescita, dicono gli economisti, che rischia di frenare lo sviluppo dei paesi emergenti, se il trend dovesse continuare facendo salire l’inflazione e riducendo gli spazi di manovra delle Banche centrali delle aree in via di sviluppo che hanno contato sull’allentamento monetario per dare una spinta alle rispettive economie.

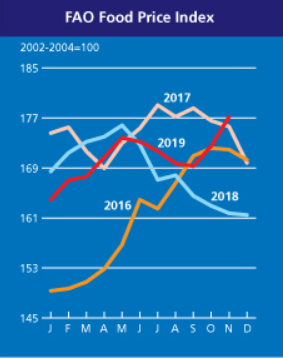

L’indice Fao Food Price (il paniere dell’Onu che monitora l’andamento dei generi alimentari nel mondo) a novembre ha toccato il livello di 177,2 punti. Si tratta di un progresso del 2,7% rispetto al mese precedente e del 9,5% rispetto allo stesso periodo del 2018. Ma è anche il livello più alto da settembre 2017.

Indice Fao Food Price

Fonte: Onu

“Una crescita nel prezzo del cibo aprirebbe un ulteriore divario fra i paesi sviluppati e quelli emergenti”, spiega Rob Subbaraman, economista di Nomura che individua gli elementi che potrebbero portare a un ulteriore aumento dei prezzi del food:

-Shock metereologici. Sono elementi imprevedibili che potrebbero condizionare la produzione.

-Aumento del costo del petrolio. Questo fattore renderebbe più costosa la produzione in agricolture sempre più meccanizzate.

-Forte deprezzamento del dollaro. “La maggior parte delle commodity, anche alimentari, sono quotate in valuta Usa”, dice Subbaraman. “Un forte deprezzamento del biglietto verde spesso spinge i paesi più poveri ad acquistare di più, riducendo le forniture a livello mondiale”.

Cibo e inflazione

I dati storici dimostrano che l’aumento dei prezzi del cibo in passato ha contribuito in maniera seria alla crescita dell’inflazione nei paesi economicamente più deboli. I numeri raccolti dalla Banca mondiale dicono che l’inflazione nei frontier market è più che raddoppiata nei periodi 2007-2008 (dal 7% al 15%) e 2010-2011 (dal 5% a 11%). La crescita negli emerging è stata meno pronunciata ma non indolore: dal 7% all’11% nel periodo 2007-2011 e dal 5% al 6% nell’arco temporale 2010-2011. “I prezzi del cibo hanno influenzato in maniera sproporzionata l’aumento dei prezzi al consumo” dice lo studio della World Bank. “Circa due terzi per i paesi di frontiera e circa la metà per le zone emergenti”.

I segnali di questo fenomeno si stanno già vedendo.

-In Cina a ottobre i prezzi della carne di maiale sono raddoppiati dopo l’abbattimento di massa di molti capi deciso per proteggere il settore dalla febbre suina. Questo ha contribuito a spingere l’inflazione al 3,8%, il livello più alto da gennaio 2012. Secondo il consensus degli economisti, il dato potrebbe arrivare al 5%-6% già a gennaio 2020.

-In India, l’aumento del prezzo delle cipolle (alla base dell’alimentazione locale) ha portato a disordini sociali e alla crescita del 26%, rispetto allo stesso periodo del 2018, nel costo dei vegetali in genere. Ma ha anche portato l’inflazione a superare il tetto del 4% per la prima volta in 15 mesi.

-Per quanto riguarda l’Africa, in Zambia l’aumento dei generi alimentari ha portato l’inflazione ai massimi degli ultimi tre anni, mentre il costo della vita è cresciuto del 50% in Zimbabwe.

2020 in rallentamento?

In attesa di vedere gli sviluppi su questo fronte, gli operatori si chiedono quale anno sarà il 2020 per l’equity dei mercati emergenti dopo un 2019 a passo di corsa (+15,5% per l’indice Morningstar EM) ma che non è servito a recuperare il -9,1% segnato nel 2018.

Indice Morningstar EM

Dati in euro aggiornati al 10 dicembre 2019

Fonte: Morningstar Direct

Secondo le ultime stime del Fondo monetario internazionale, la crescita dei mercati emergenti è pronta ad accelerare e a toccare il 4,6% nel 2020, cioè il valore più alto degli ultimi tre anni. Il futuro, in parte, dipenderà dall’esito della guerra commerciale fra Usa e Cina. Ma non solo.

“Come le economie dei paesi sviluppati durante la grande crisi finanziaria, Cina e India stanno entrambe registrando una stretta creditizia che incide sia sul loro sistema bancario formale, che sui sistemi ombra (quelli non rilevati dalle statistiche ufficiali, Ndr)”, spiega John Greenwood, capo Economista di Invesco. “Il rallentamento di questi due giganti del mondo emergente influenzerà inevitabilmente la domanda di materie prime da parte di altre economie dei mercati emerging, le catene di fornitura a esse collegate e la corrispondente domanda di macchinari e beni strumentali da parte di economie dei paesi sviluppati come Giappone e Germania. Questi elementi sono tutti indipendenti dalle controversie inerenti agli scambi commerciali e ai dazi tra gli Stati Uniti e la Cina, l’Europa o l’America latina”.

Bond

Dal punto di vista dei mercati obbligazionari gli investitori che puntano al debito dei paesi emergenti, potrebbero trovarsi a ringraziare le Banche centrali delle aree developed. “Vediamo un ambiente tecnico costruttivo per le obbligazioni emergenti, supportato dalla politica monetaria espansiva della Fed, della Bce e della BoJ che ancorano i rendimenti obbligazionari dei mercati sviluppati a livelli bassi e spingono i flussi di portafoglio verso i mercati emergenti”, spiega Koon Chow, Emerging Macro and FX Strategist di Union Bancaire Privée. “Le categorie con rating inferiore delle obbligazioni emergenti corporate e sovrane offrono ancora spread che a loro volta sono superiori ai rendimenti dei Treasury Usa e al riparo dai minimi pluriennali. Pensiamo quindi che i flussi continueranno verso i mercati emergenti e soprattutto verso gli emittenti BBB (l’ultimo gradino degli investment grade, Ndr) e high yield, dove potremmo vedere un'ulteriore compressione dello spread”.

Leggi gli altri articoli della Settimana Speciale dedicata alle strategie di portafoglio per il 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.