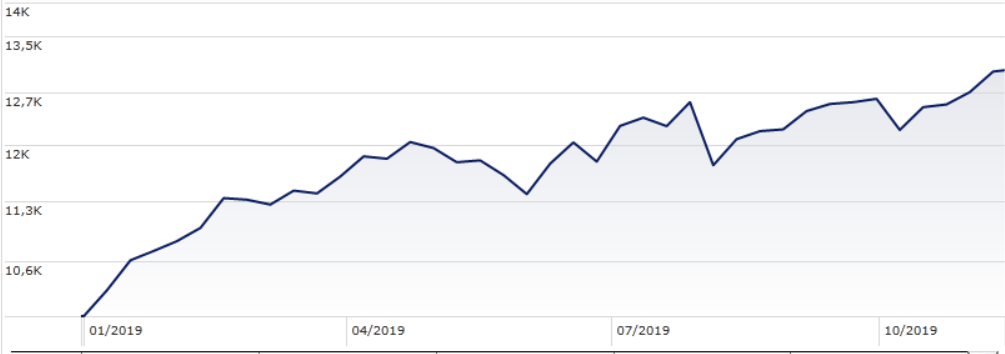

Magari non sarà recessione. Resta il fatto che lo stato di salute dell’economia Usa potrebbe non essere così tonico come l’andamento di Borsa sembra suggerire. L’indice Morningstar US Market da inizio anno ha guadagnato (in dollari) il 25,4% facendo completamente dimenticare il -5% segnato nel corso del 2018 (una scivolata che, peraltro, si è fatta sentire nella fase finale dell’anno dopo mesi passati di corsa).

Indice Morningstra US Market

Dati in dollari aggiornati al 14 novembre 2019

Fonte: Morningstar Direct

La corsa degli indici di Wall Street, tuttavia, sembra alimentata più dall’atteggiamento accomodante della Federal Reserve che non da un quadro macroeconomico promettente.

Cosa dice la Fed

La conferma sul peggioramento dello stato di salute dell’economia americana, che registra un’espansione a un passo definito “tra il debole e il modesto”, è arrivata dall’ultimo Beige Book, il rapporto elaborato ogni sei settimane dalla Federal Reserve sulla base delle informazioni raccolte nei 12 distretti in cui opera la Banca centrale statunitense (l’analisi è relativa al periodo fino all’inizio di ottobre).

Colpa, spiega il documento, delle incertezze commerciali e del rallentamento globale. A confermare il clima di dubbio che si respira negli Stati Uniti, la Fed ha sottolineato che la crescita delle imprese continua, ma molte nelle ultime settimane hanno tagliato il loro outlook ed ora si aspettano che l’attività si indebolisca nel breve termine.

Nell’ultima audizione davanti al Congresso, intanto, il presidente della Banca centrale americana, Jerome Powell, ha segnalato che la Fed si prenderà una pausa nel percorso di taglio dei tassi, pur rimanendo pronta a reagire a cambiamenti sostanziali dello scenario macroeconomico. Il governatore si è poi detto preoccupato dall'elevato e crescente debito pubblico americano (che dipende, ha detto, anche dalle politiche del presidente Donald Trump), e ha indicato le incertezze sui dazi come una delle preoccupazioni.

Il Pil

Il Pil (Prodotto interno lordo) del terzo trimestre, intanto, in confronto al periodo precedente annualizzato è risultato migliore del previsto. Il problema, fanno notare gli analisti, è che sta decelerando su base cosiddetta sequenziale.

-Nel primo trimestre di quest’anno il Pil è stato del 3,1%.

-Nel secondo quarter è arrivato al 2%.

-Nel periodo luglio-settembre è sceso all’1,9% (il consensus parlava di 1,6%).

Per quanto riguarda il futuro, secondo i dati del Fondo monetario internazionale gli Stati Uniti potrebbero vedere una frenata dal 2,9% del 2018 al 2,1% del 2020. L’anno prossimo, tuttavia, potrebbero fare meglio di quanto si prevedeva a luglio (1,9%).

Buone notizie dal lavoro?

Il mercato del lavoro americano per ottobre ha fatto vedere la creazione di 128mila posti di lavoro, più dei previsti 75mila. Forti revisioni positive nelle statistiche occupazionali sono inoltre arrivate per agosto e settembre, aggiungendo complessivamente 95mila impieghi alle stime originali, portate a 219mila nuove buste paga nel caso di agosto e a 180mila a settembre.

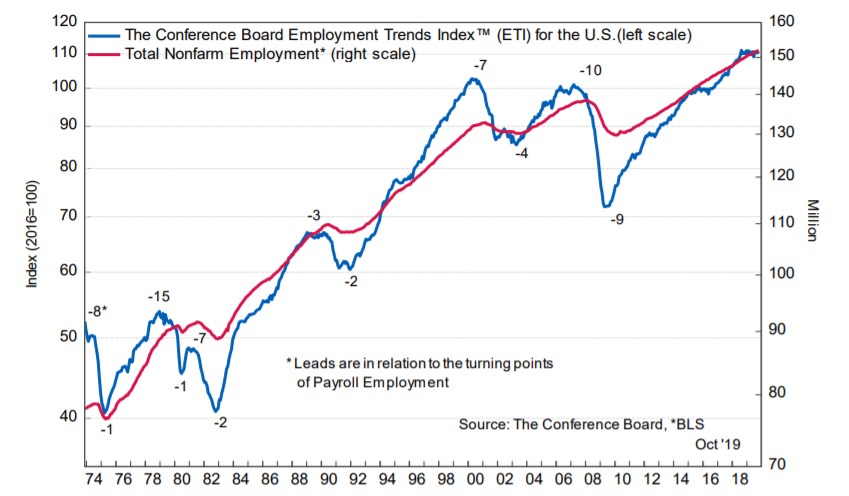

Gli indicatori proiettati al futuro per il mercato del lavoro evidenziano però la necessità di cautela. Il Board’s Employment Trends Indicator (ETI, un indice del Conference Board che raccoglie otto indicatori sul mercato del lavoro e che mostra le tendenze sottostanti al settore dell’impiego) si è stabilizzato, e, dicono dal Conference board, è possibile che abbia raggiunto un punto di svolta.

Board's Employement Trends Indicator

Un occhio ai bond

Uno degli elementi che molti sul mercato ritengono predittivi di una futura recessione sono i bond. Per quanto riguarda i Treasury l’inversione della curva dei rendimenti verificatasi questa estate ha fatto temere il peggio. Il rendimento del governativo biennale a metà agosto ha superato quello del decennale ha fatto pensare che fosse in arrivo una contrazione dell’economia come spesso è accaduto in passato. Quando lo yield si inverte, di solito, passano dai 12 ai 14 mesi prima che arrivi una recessione. In realtà, secondo Dan Kemp, Chief Investment Officer di Morningstar Investment Management, l’andamento dei Treasury, da solo, non è molto indicativo.

C’è poi la questione dei corporate. La Federal Reserve di New York, ad esempio, ha a disposizione diversi modelli per stimare la probabilità di una recessione negli Usa. Uno è quello chiamato Excess Bond Premium, che ha lo scopo di misurare il sentiment degli investitori nel mercato delle obbligazioni societarie. Secondo questo indicatore, al momento le probabilità di assistere a una recessione negli Usa sono al 10%.

Leggi tutti gli articoli della Settimana Speciale dedicata a Wall Street.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.