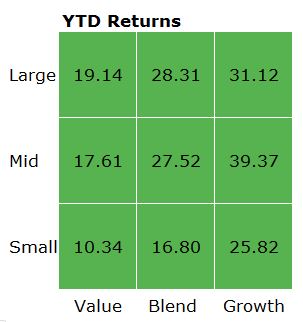

Wall Street premia i Growth, ma le occasioni di investimento sono tra i Value. Da inizio anno i titoli con alta propensione di crescita degli utili sono quelli che hanno registrato le performance migliori battendo quelli Blend e Value su tutti i segmenti di capitalizzazione di mercato. Tra le azioni Growth i guadagni maggiori sono stati realizzati dalle azioni Mid cap (+39% in dollari al 12 novembre), seguite da quelle Large e Small (che hanno fatto segnare rispettivamente +31% e +26%).

Mid Growth al top

A trainare i rialzi dei Mid Growth è stato l’exploit di Roku, piattaforma di canali TV in streaming che, da inizio anno, ha più che triplicato il suo valore di mercato, oltre ai guadagni registrati dal settore tecnologia, che pesa per il 30% sulla market cap del segmento. Le azioni Large Growth, invece, hanno beneficiato del trend favorevole dei titoli FAANG: Facebook è salita del 46%, Amazon del 18%, Google (Alphabet) del 20%, oltre che del balzo del 42% realizzato da Microsoft. In ritardo invece gli Small Value che hanno accusato le perdite (tra il 20% e il 50%) riportate da alcuni titoli industriali e del settore beni di consumo ciclici di peso come Fluor, Spirit Airlines, Goodyear Tire & Rubber e Owens-Illinois.

Figura1: Morningstar US Barometer

Fonte dati: Morningstar Direct, dati in USD al 13/11/2019

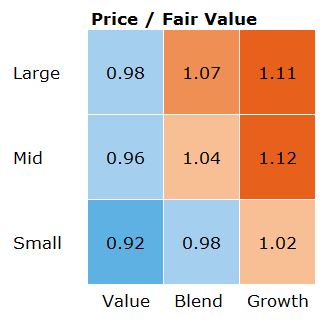

Poche occasioni tra gli Small Value

Tale andamento ha impattato sulle valutazioni di mercato. Le azioni di stile Value sono le uniche (insieme a quelle Small Blend) ad avere ancora un margine di apprezzamento. Per gli altri macro-segmenti il premio accordato dal mercato è compreso tra il 2% e il 7%. Le stock Growth sono le più costose su tutti e tre i livelli di Market cap. I titoli Mid Growth sono quelli scambiati alle quotazioni più elevati, con un Prezzo/Fair value di 1,12, mentre quelli Small Value sono scontati mediamente del 10% circa.

Figura 2: Morningstar Price/Fair value

Fonte dati: Morningstar Direct, dati al 13/11/2019

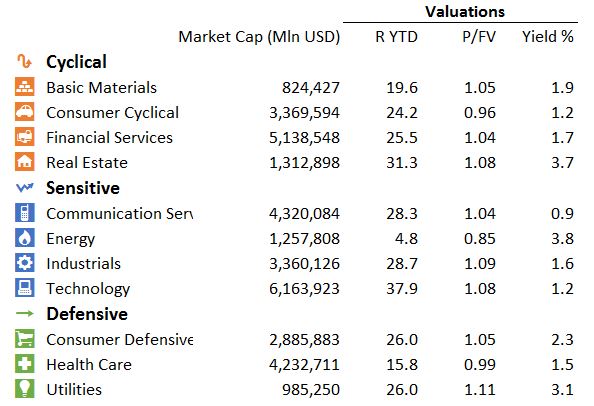

Volano tecnologia e real estate

A livello di settore, tecnologia e real estate sono quelli che hanno performato meglio (rispettivamente +37,9% e +31%), seguiti a ruota da quelli delle telecomunicazioni e dei beni industriali (+28%). In forte ritardo, invece, i titoli energetici che hanno guadagnato appena il 4% a causa delle vendite che hanno colpito alcuni dei titoli ad alta capitalizzazione di mercato come Occidental Petroleum, EOG Resources, Concho Resources e Halliburton Co (rispettivamente -30,19%, -19,36%, -33,95% e -25,55%). Nonostante i guadagni accumulati da inizio anno, i settori high-tech e immobiliare non sono tuttavia i più costosi. In cima alle valutazioni di mercato ci sono le utility, scambiate con un premio medio del 10%. Gli sconti maggiori sono tra gli energetici (con un Prezzo/Fair value medio di 0,84) e tra i consumer cyclical (P/V = 0,96), mentre gli investitori che preferiscono massimizzare il dividend yield possono trovare le migliori occasioni tra i titoli del settore immobiliare e tra le utility che presentano un valore medio (in base alle cedole staccate negli ultimi 12 mesi) rispettivamente del 3,6% e del 3,1%.

Figura 3: Rendimenti e valutazioni dei settori

Fonte dati: Morningstar Direct, dati in USD al 13/11/2019

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.