Brexit incombe, i dazi imposti dal Wto stanno per scattare e la possibilità di un effetto contagio della debolezza economica della Germania sul resto della regione preoccupa. Nonostante questo, la piazza europea riesce a salire, facendo meglio degli Stati Uniti. E, dicono da Morningstar Investment Management (MIM), rispetto al mercato di oltre Atlantico continua a offrire delle opportunità.

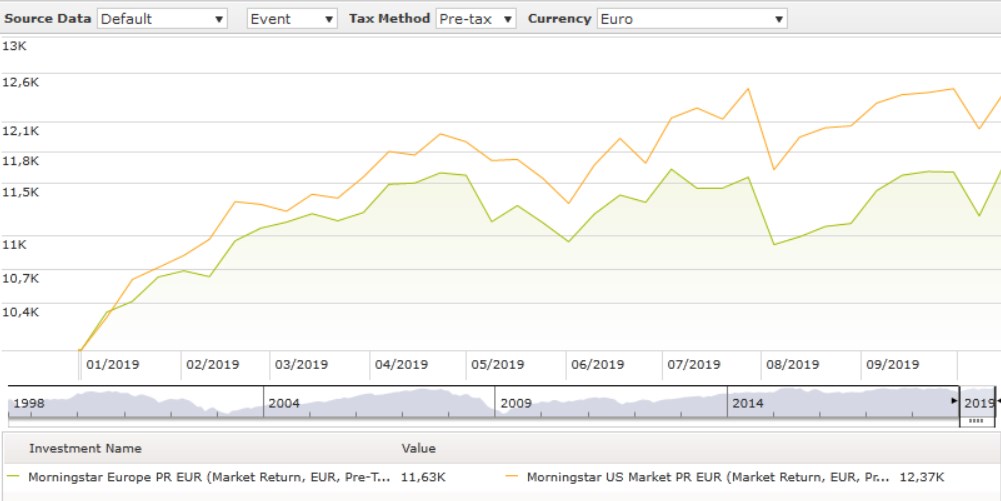

L’indice Morningstar Europe in un mese (fino al 15 ottobre e calcolato in euro) ha guadagnato lo 0,5%, portando a +16,3% la performance da inizio anno. Nello stesso periodo il paniere dedicato agli Usa ha perso lo 0,12% (+23,68% da inizio gennaio).

Indici Morningstar Europe e US a confronto

Dati in euro aggiornati al 15 ottobre 2019

Fonte: Morningstar Direct

Per quanto riguarda le categorie Morningstar:

-Nell’universo large cap il segmento dedicato ai fondi che investono con stile blend nell’ultimo mese ha guadagnato, mediamente, lo 0,51% (+13,5% da inizio anno).

-Quello dei fondi che puntano sui titoli growth ha segnato +0,17% (+17%).

-Il gruppo degli strumenti che guardano ai value ha registrato +0,21% (+9,4%).

-Gli strumenti che investono sulle azioni mid cap hanno visto un progresso dello 0,68% (+17,2%).

-Quelli orientati sulle small cap hanno segnato un miglioramento dello 0,38% (10,4%).

Europa più interessante degli Usa

“Le azioni europee hanno attraversato un periodo di buone performance nel corso del 2019”, spiega Tanguy De Lauzon, Head of Capital Markets & Asset Allocation Europe, Medio Oriente e Africa di MIM. “Gli investitori sembrano rassicurati dall’atteggiamento accomodante assunto dalla Banca centrale europea. Anche alla luce dei recenti guadagni, l’attesa sui rendimenti futuri si è un po’ ridimensionata, ma va sottolineato come l’equity del Vecchio continente, sotto il profilo del rapporto/rischio rendimento, offra maggiori opportunità rispetto agli Stati Uniti”.

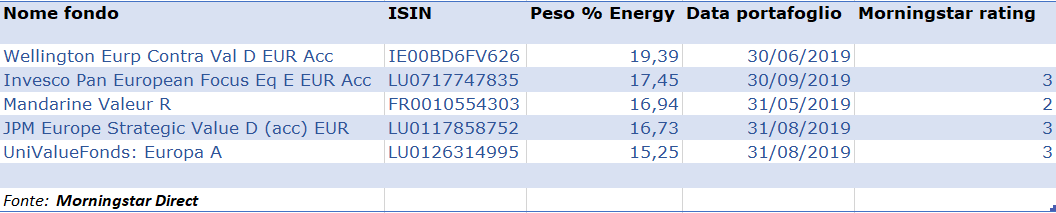

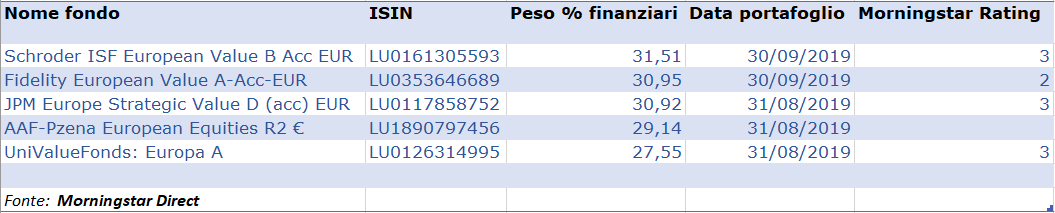

Le opportunità più interessanti sembrano essere a livello settoriale. “Manteniamo la nostra opinione positiva riguardo alle società energetiche europee che continuano a essere appealing nonostante il rimbalzo dei prezzi del petrolio seguito alle discese viste nel quarto trimestre del 2018”, dice De Lauzon. “I titoli finanziari europei secondo le nostre analisi sembrano avere quotazioni convenienti. Un discorso analogo vale per le telecomunicazioni che stanno ancora sentendo gli effetti di un lungo periodo di debolezza legato alle preoccupazioni riguardo ai guadagni futuri, al cambiamento dei modelli di business e a una situazione regolamentare più severa. Nonostante tutti questi elementi crediamo che le valutazioni forniscano un buon rapporto rischio/rendimento e che le aspettative degli investitori, per questi settori, siano eccessivamente pessimistiche”.

A livello di categorie Morningstar dedicate all’Europa, quella dove i tre settori (mediamente) sono più presenti è la Large cap value. Nella tabella sotto sono elencati i cinque fondi che vedono la maggiore esposizione netta alle azioni energy.

Nella tabella sotto, invece, sono elencati i cinque fondi con la maggior esposizione netta di titoli finanziari.

Nella terza tabella sono elencati i fondi che hanno la maggior esposizione netta ai titoli Tlc.

Per leggere altre analisi sull'Europa, guarda la sezione dedicata sul sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.