Fin dove può arrivare la crisi della Germania? La domanda circola insistentemente da qualche settimana. Soprattutto da quando cinque istituti economici tedeschi (il Diw di Berlino, l’Ifo di Monaco, l’Ifw di Kiel, l’Iwh di Lipsia e il Rwi di Essen) hanno pubblicato un outlook macro che, di solito, viene preso come riferimento per le previsioni del governo del paese.

Gli elementi che emergono dalle previsioni sono sostanzialmente due (lo studio esce ogni sei mesi):

-Nel 2019 il Pil crescerà dello 0,5% e non dello 0,8% come pronosticato in primavera.

-L’anno prossimo si fermerà all’1,1% non raggiungendo, quindi, l’1,8% previsto sei mesi fa.

Arrivano gli allarmi

La notizia non è arrivata inaspettata, considerando le informazioni che sono uscite nelle scorse settimane. Come, ad esempio, i numeri sulla produzione industriale. E’ vero che ad agosto ha mandato qualche segno di ripresa dopo due mesi di declino: l’aumento, rispetto a luglio, è stato dello 0,3% a fronte di un andamento zero stimato dagli economisti. Tuttavia, da inizio anno il passivo è del 4%, mentre gli ordini in ribasso segnalano un futuro non brillante.

I bilanci aziendali, nel frattempo, preoccupano. In estate il gruppo chimico Basf ha lanciato un profit warning che ha fatto tremare le ginocchia a tutto il comparto industriale del paese. Colpa, hanno detto i vertici della società, della guerra commerciale fra Usa e Cina che sta colpendo soprattutto il settore auto. Motivi simili sono stati addotti da Siemens per spiegare come mai i suoi profitti nel terzo trimestre siano stati colpiti. Un allarme in questo senso, peraltro, ad agosto era stato lanciato anche dal colosso siderurgico ThyssenKrupp.

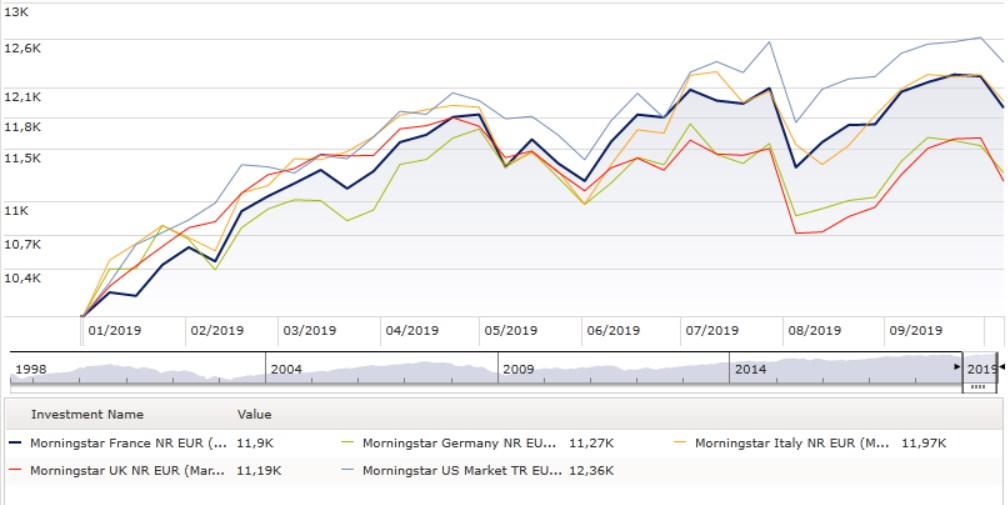

La Borsa tedesca, intanto, prova a resistere, ma è in evidente difficoltà. L’indice Morningstar Germany, nel terzo trimestre, ha guadagnato (in euro) lo 0,13%, ma è decisamente in ritardo rispetto al +2,7% del Regno Unito al 2,1% della Francia e al 4,1% dell’Italia (nello stesso periodo il paniere relativo agli Usa è cresciuto, in moneta unica, di quasi il 6%).

Gli indici a confronto

Dati in euro

Fonte: Morningstar Direct

“Il rallentamento della Germania ha ripercussioni su tutti i titoli legati al settore dell’auto e della chimica”, spiega Andrea Scauri, gestore di Lemanik. “Tale rallentamento è il riflesso della guerra commerciale fra Stati Uniti e Cina e della possibile introduzione di dazi anche a livello europeo”.

Nella tabella sotto sono elencati (in odine alfabetico) i fondi della categoria Large cap Germany con un’esposizione netta al settore auto e chimica (i due segmenti sono quasi del tutto assenti fra gli strumenti della categoria Small cap Germany).

Effetto contagio in arrivo?

La questione adesso è se la debolezza della Germania possa contagiare le altre economie della regione. Un fenomeno, quello del trasferimento dei problemi da un’area all’altra, a cui si è già assistito in passato. Paesi come Francia e Spagna, per ora, hanno pubblicato numeri in crescita e questo ha aiutato a mantenere positivo il sentiment degli analisti. Più complessa la situazione dell’Italia. L’agenzia americana di rating Fitch, ad esempio, ha tagliato le sue previsioni di crescita per lo Stivale:

-Nel 2019 il prodotto interno resterà fermo, a fronte della precedente previsione di una crescita dello 0,1%.

-Per il 2020 le stime sono state portate da +0,5% a +0,4%.

-Per il 2021 l'agenzia ipotizza un aumento del Pil dello 0,6%.

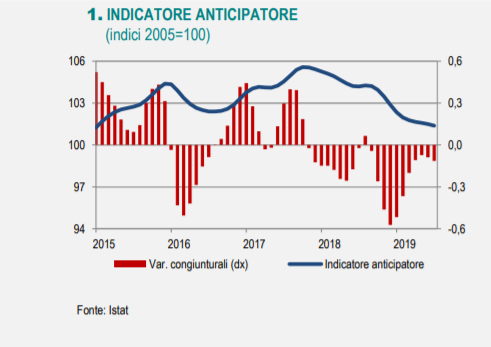

Le stime vanno a braccetto con il leading indicator elaborato dall’Istat nel mese di settembre che ha mantenuto un profilo negativo, suggerendo il proseguimento della fase di debolezza dei livelli produttivi (vedi grafico sotto).

Un aiuto dagli stimoli fiscali?

Un aiuto potrebbe arrivare da un tema di cui ultimamente si sente parlare, ossia la possibile apertura da parte della Germania a stimoli fiscali. “Nonostante lo scetticismo su una grossa attività di stimolo fiscale, questo potrebbe portare a una sorta di staffetta fra politica monetaria e politica fiscale”, spiega Scauri. “È indubbio che i paesi che potrebbero beneficiarne di più sarebbero quelli della periferia europea (che da questo punto di vista hanno vincoli stringenti da parte dell’Unione europea, Ndr), Italia in primis”.

Per leggere altre analisi sull'Europa vai nella sezione dedicata del sito Morningstar.it

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.