.jpg)

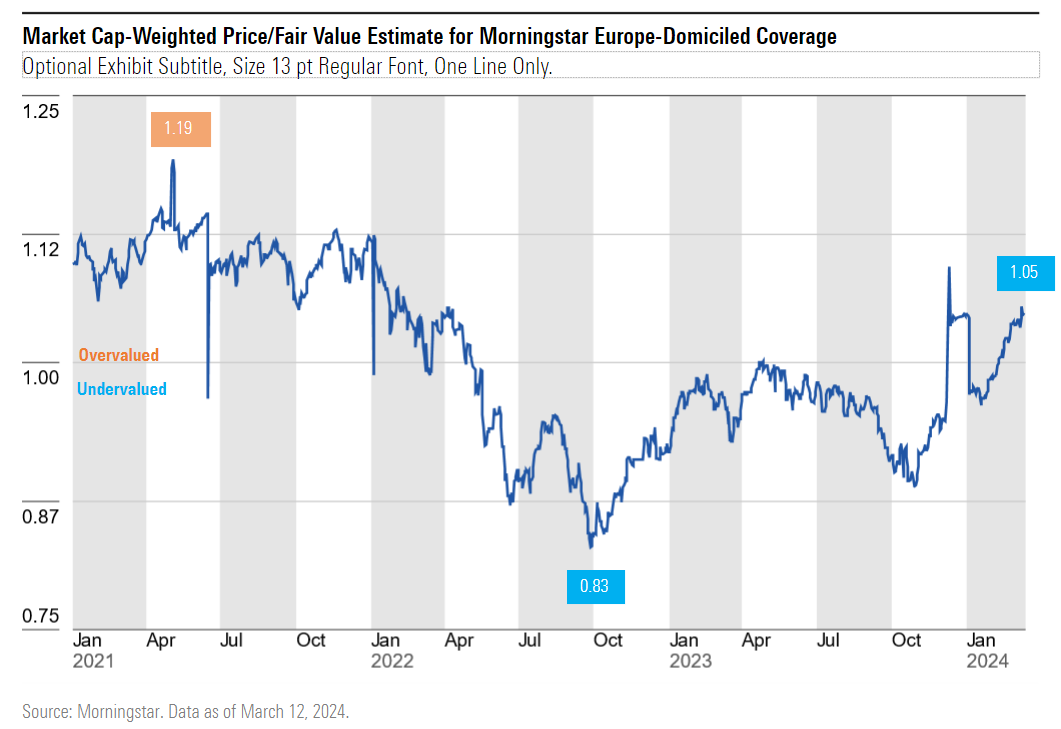

Dopo una forte corsa nel primo trimestre dell'anno, le azioni europee non sono più a buon mercato. L’equity della regione, nel suo complesso, è infatti leggermente sopravvalutato poiché scambiato a un rapporto Prezzo/Fair value di 1,05. Su base relativa, tuttavia, l'Europa è ancora leggermente a sconto rispetto agli Usa. Inoltre, le valutazioni sono disomogenee tra i vari settori, cosa che crea delle opportunità per gli investitori.

Tre sono i temi di investimento che stanno emergendo:

- L'allentamento della pressione inflazionistica sulle aziende del settore beni di consumo

- La crescita del portafoglio ordini delle principali aziende industriali

- Un settore delle utility sottovalutato e che offre un flusso di reddito sempre più interessante

Chi beneficia del calo dell'inflazione?

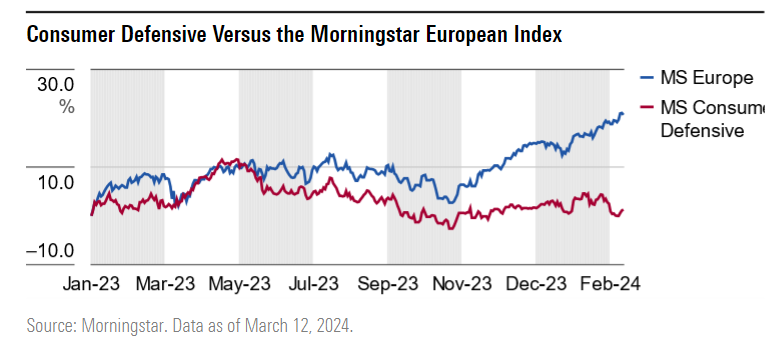

Negli ultimi dodici mesi, il settore dei beni di consumo difensivi ha sostanzialmente sottoperformato il più ampio mercato europeo. Gran parte di questa sottoperformance è derivata dal calo della spesa dei consumatori.

Abbiamo sempre sottolineato le virtù dei titoli difensivi di largo consumo. In particolare, il loro potere di determinazione dei prezzi: la capacità di trasferire gli aumenti dell'inflazione al consumatore finale, proteggendo così i loro margini operativi. Tuttavia, dopo un periodo così prolungato di inflazione elevata, molti consumatori sono semplicemente al limite delle loro possibilità.

Questo fenomeno è stato evidenziato dalla mancata crescita dei volumi per molte aziende del settore consumer defensive. Ad esempio, Nestle (NESN) ha registrato un aumento dei ricavi del 7,2% nel 2023, un risultato impressionante se si considera che nello stesso periodo il PIL globale è salito appena del 3%. Nello stesso periodo, i volumi sono scesi dello 0,3%, mentre l’aumento dei prezzi è stato del 7,5%. Si tratta di una buona dimostrazione della capacità dell'azienda di trasferire sui consumatori la crescita dell’inflazione, ma è anche un indicatore del fatto che i consumatori stanno riducendo gli acquisti in risposta all'aumento dei prezzi.

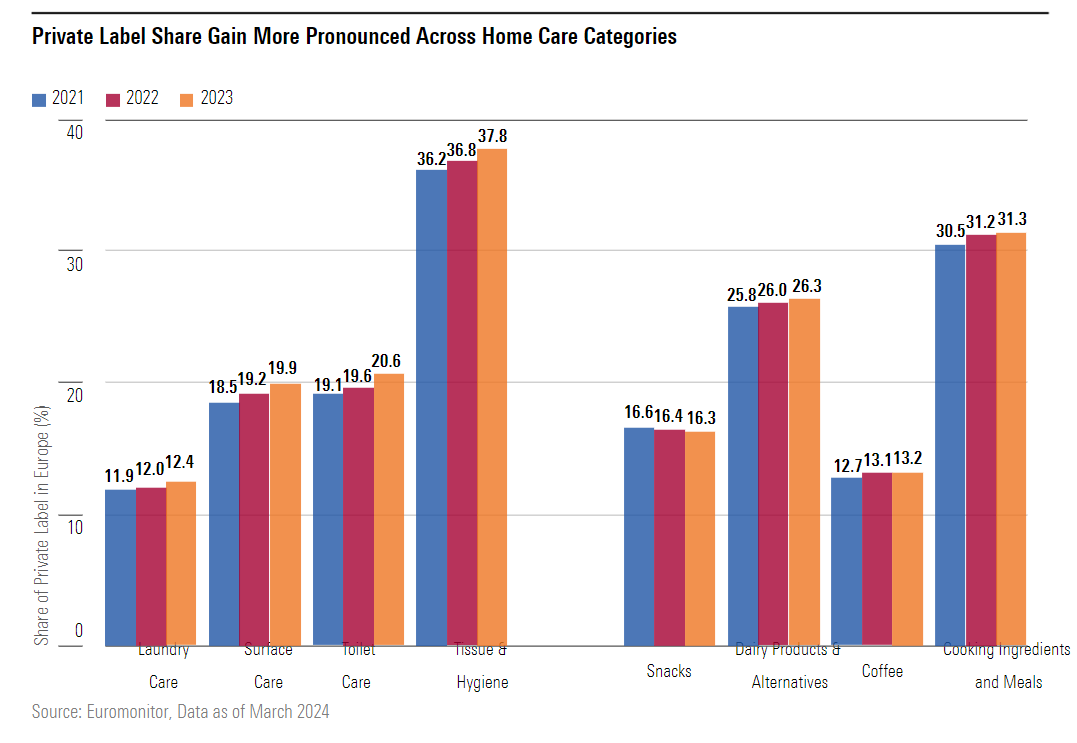

Un altro sintomo di questo fenomeno è stato il passaggio ad alternative più economiche (il "downtrading", nel linguaggio del settore). I recenti dati di Euromonitor hanno evidenziato una ripresa dei prodotti a marchio privato (ossia del supermercato che li distribuisce, Ndr) in numerose categorie di beni di consumo, in particolare quelle in cui il potere di determinazione dei prezzi non è così forte.

Fortunatamente, l'inflazione si sta finalmente attenuando. Nell'Eurozona, la crescita dei prezzi al consumo è rallentata ad appena il 2,4%, dal picco del 10,6% del 2022, mentre negli Stati Uniti è scesa al 3,2%, dal picco del 9,1%. Man mano che il calo dei prezzi si estende lungo tutta la catena di approvvigionamento, le aziende del settore beni di consumo difensivi ne trarranno beneficio attraverso una maggiore crescita dei volumi di vendita nei prossimi mesi.

Una parte di questi guadagni potrebbe dover essere reinvestita nei marchi stessi per tutelare il loro valore. Tuttavia, con il settore consumer defensive scontato del 15% rispetto al fair value, questo trend potrebbe essere un buon catalizzatore per ridurre il gap con le nostre valutazioni.

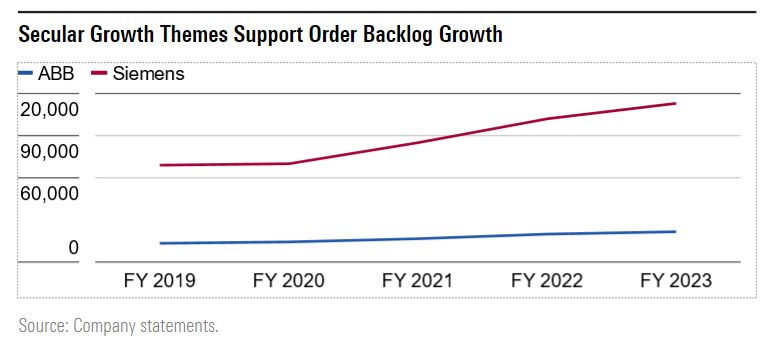

Il portafoglio ordini industriali è finalmente tornato a crescere

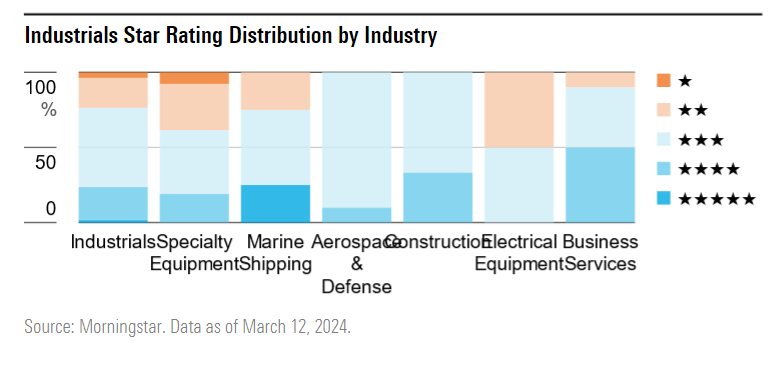

Gli ultimi due anni non sono stati facili per le aziende europee del settore beni industriali, molte delle quali si sono trovate a fare i conti con i prezzi elevati dell'energia, la bassa crescita economica e la debolezza della domanda. Guardando le valutazioni di mercato, però, non si direbbe che gli investitori abbiano avvertito queste minacce. Il comparto manifatturiero, infatti, è uno dei pochi che è scambiano a premio rispetto alla nostra stima del fair value.

Naturalmente, gli industriali sono tutt'altro che uno spazio omogeneo. Il comparto comprende tutto, dalle imprese di spedizione ai fornitori di materiali da costruzione, fino alle aziende di disinfestazione, e le valutazioni di questi sottosettori sono molto eterogenee.

Un tema strutturale che abbiamo visto emergere è la crescita degli ordini per molte grandi aziende industriali. Società come Siemens [SIE], ABB [ABBN] e Schneider Electric [SU] hanno tutte registrato un aumento del portafoglio ordini. Tra le aziende che beneficiano di un portafoglio ordini in crescita, il denominatore comune è stato l'esposizione a uno dei tre temi seguenti (e nel caso delle tre società citate, anche un rating Moat pari ad Ampio):

- Efficientamento energetico degli edifici

- Investimento nei data center spinti dalle esigenze dell'intelligenza artificiale

- La transizione energetica che richiede apparecchiature elettriche a bassa e media tensione

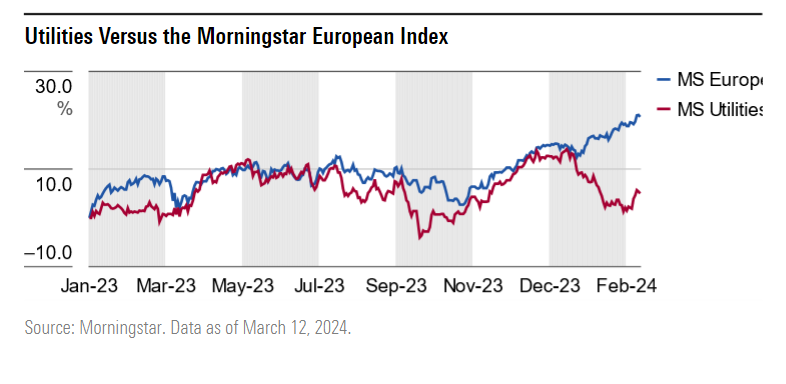

Cosa implica il calo dei tassi per i titoli ad alto dividendo?

Le azioni delle utilities europee hanno sottoperformato il mercato generale per circa dodici mesi e la loro sottoperformance è diventata particolarmente acuta nel primo trimestre del 2024. Il calo dei prezzi del gas ha colpito i produttori di energia elettrica, mentre gli elevati tassi di interesse hanno pesato sull'intero settore attraverso l'aumento del costo del debito. Le utility, in particolare quelle regolamentate, tendono ad avere un livello di indebitamento più alto rispetto alla media delle società.

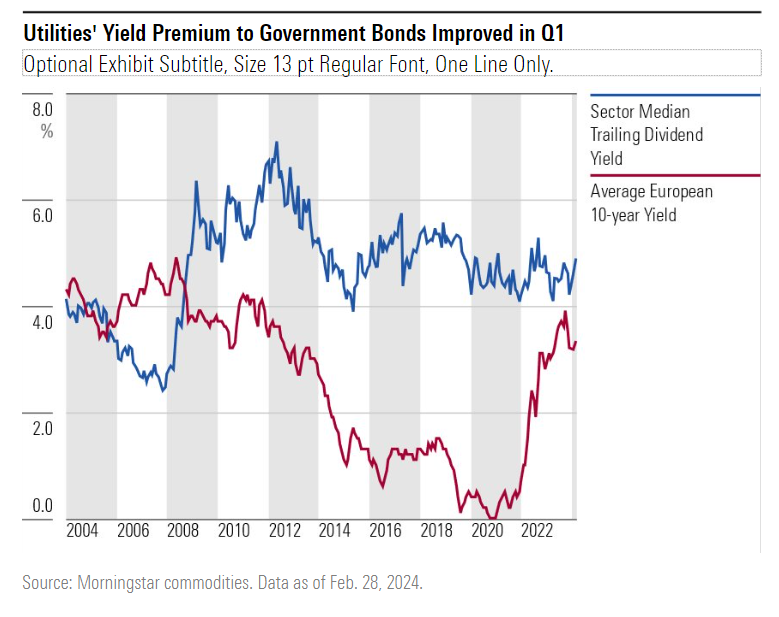

Il settore, nel suo complesso, è scambiato ora con uno sconto insolitamente elevato del 20% rispetto alla nostra stima del fair value. Il calo dei tassi d'interesse è un potenziale catalizzatore che potrebbe permettere al comparto utility di chiudere questo gap nei confronti del fair value. Per gran parte dello scorso decennio, il settore ha offerto un dividend yield molto interessante rispetto ai titoli di Stato. Questa tendenza si è invertita nel 2022, quando il rialzo dei tassi da parte delle banche centrali ha reso le obbligazioni una vera alternativa per gli investitori.

Da allora i rendimenti obbligazionari hanno iniziato a scendere. Secondo un recente sondaggio Reuters, il 90% degli economisti si aspetta il primo taglio dei tassi di interesse da parte della Bce a giugno di quest'anno, e gli economisti di Morningstar si aspettano lo stesso da parte della Federal Reserve. Storicamente, i rendimenti obbligazionari scendono quando le banche centrali si preparano a tagliare i tassi. In questa dinamica, l'attrattiva delle utility per gli investitori income dovrebbe continuare a salire, traducendosi in un aumento delle quotazioni di Borsa delle loro azioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.