:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/JPJHXR5CGSNR4LKQF5ZKLCCVYQ.png)

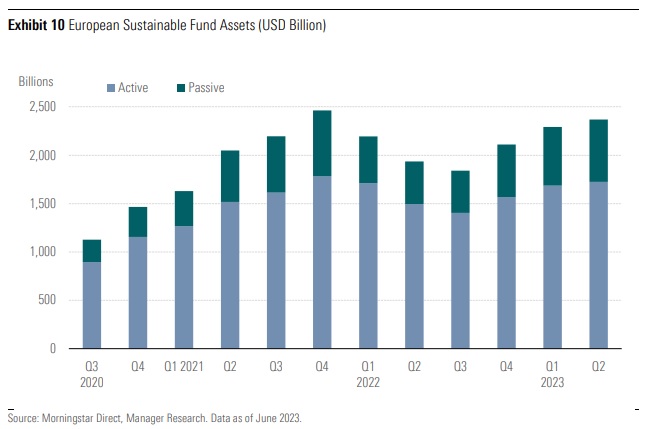

La gestione passiva sta guadagnando terreno anche all’interno dell’universo degli investimenti sostenibili. Secondo l’ultima edizione del Global Sustainable Fund Flows di Morningstar, al 30 giugno 2023 circa il 28% degli asset sostenibili investiti in Europa (che a loro volta rappresentano l’80% del patrimonio globale) sono gestiti in maniera passiva, una quota che è quasi triplicata in tre anni. Negli Stati Uniti, un mercato decisamente più piccolo quando si tratta di ESG, le strategie passive sfiorano il 40% degli asset totali.

La premessa (ovvia) è che per poter creare un fondo passivo ci vuole un benchmark di riferimento, in questo caso un indice costruito in base a criteri ESG (Environmental, social, governance). Nella maggioranza dei casi, la base di partenza è rappresentata da un indice tradizionale, al quale vengono applicati dei filtri (attraverso criteri negativi e/o positivi) in modo da eliminare gli emittenti che non li soddisfano. La riduzione dell’universo di partenza risulta più o meno sensibile a seconda della severità dei filtri applicati.

In realtà, i benchmark sostenibili hanno affinato le loro metodologie, anche e soprattutto grazie a una base di dati disponibili sempre più importante, sia dal punto di vista quantitativo sia qualitativo. Ma facciamo un passo indietro per capire quanta strada abbiano percorso questi indici.

A lezione di storia

Pioniere nel campo degli indici etici internazionali è stato il Domini Social Index 400, lanciato nel 1990 dalla società statunitense di analisi e ricerche sulla sostenibilità KLD (successivamente acquisita da Risk Metrics Group, a sua volta poi acquisita da MSCI. L’indice ora si chiama Msci KLD 400 Social Index). Una tappa importante nello sviluppo degli indici etici è stata segnata nel 1999, quando Dow Jones, in collaborazione con un’altra società di rating etico, la svizzera SAM (Sustainable asset management), ha introdotto l’indice etico Dow Jones Sustainability Index (DJSI), divenuto poi il più utilizzato al mondo. Oggi, il DJSI è in realtà una famiglia di indici etici: il più importante è il DJSI World, che comprende circa il 10% delle maggiori 2.500 società quotate del mondo con le migliori performance ESG.

Nel 2001 è stata la Borsa di Londra a dotarsi di un indice ispirato ai principi di responsabilità sociale. Con la consulenza dell’istituto di ricerca britannico EIRIS, è stato così lanciato il paniere FTSE4Good. In Italia, nel 2010, sono stati presentati i primi indici etici da Borsa Italiana. Si tratta di due benchmark, FTSE Ecpi Italia Sri Benchmark e FTSE Ecpi Italia Sri Leaders, che raggruppano le migliori società quotate sul listino di Piazza Affari in termini di performance ESG. A lanciarli, in collaborazione con gli inglesi di FTSE, è stata la società italiana di analisi e ricerca sulla sostenibilità ECPI, che una decina d’anni fa debuttò con il paneuropeo Ethical Index Euro.

“All’inizio degli anni 2000 il mercato dei benchmark sostenibili ha vissuto un passaggio fondamentale”, afferma Thomas Kuh, responsabile strategia ESG di Morningstar Indexes, “con l’allontanamento dai principi strettamente etici e il passaggio verso metodologie più strutturate e quindi adatte anche a investitori istituzionali; uno dei cambiamenti fondamentali è stato quello di usare l’ottimizzazione della media-varianza nelle tecniche della costruzione dei benchmark”.

Più complessi, più trasparenti, più utili

Se i primi indici sostenibili erano essenzialmente basati su una mera logica di esclusione, possiamo affermare che l’ampliamento della ricerca e l’utilizzo di dati sempre più precisi e approfonditi, hanno permesso alla “sostenibilità” di permeare sostanzialmente tutte le asset class e di poter contare su metodologie di costruzione sempre più raffinate e tarate sui bisogni degli investitori.

“Gli indici ESG, come ogni altro indice, devono poter rappresentare nel miglior modo possibile un mercato o una specifica strategia”, continua Thomas Kuh. “Devono poter essere presi come riferimento dai gestori attivi e poter essere replicati al fine di offrire un prodotto passivo trasparente, efficiente e a basso costo, in linea con gli obiettivi degli investitori”.

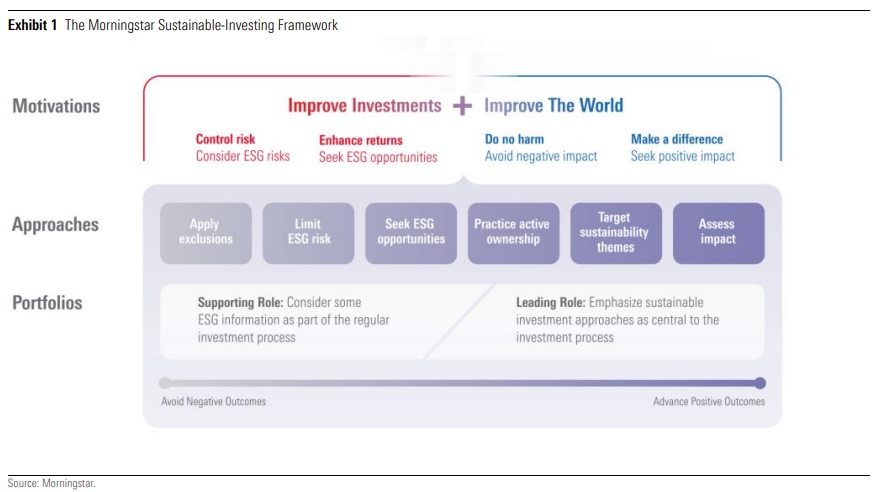

È importante capire che l’investimento sostenibile non è monolitico. Gli approcci variano in termini di motivazione, attuazione e applicazione. Il Morningstar Sustainable-Investing Framework illustrato qui sotto, ad esempio, mostra un ampio spettro di approcci con obiettivi e profili diversi. Da sottolineare che gli approcci non si escludono a vicenda. Molti investimenti sostenibili incorporano più di un approccio, come l'applicazione di esclusioni e la limitazione del rischio ESG.

“In generale, i benchmark ESG e la gestione passiva nel campo degli investimenti sostenibili diventeranno sempre più centrali”, prevede Kuh. “Come successe con l’avvento del factor investing e gli indici dedicati ai vari fattori, solo che – a differenza del factor investing – gli investitori istituzionali potranno allocare gran parte o addirittura tutto il portafoglio attraverso degli approcci ESG. Il potenziale è quindi molto più grande e importante in termini di asset”.

“E poi l’attività di azionariato attivo diventerà sempre più presente, non c’è ragione di non combinare gestione passiva ESG e attività di engagement”.

Il dominio degli indici climatici

Risulta innegabile che se c’è un campo in cui gli indici sostenibili si siano sviluppati particolarmente, è quello ambientale. “La conferenza di Parigi del 2015 è stata sicuramente un turning-point”, spiega ancora Thomas Kuh. “Esistevano già dei benchmark climatici, ma a partire dal 2019 abbiamo visto una vera esplosione di portafogli low-carbon e Paris-aligned (PAB – cioè quei benchmark il cui livello di emissioni totali è in linea con quanto stabilito alla COP21 a Parigi, dove si è deciso di limitare l’aumento delle temperature globali al di sotto di 2°C rispetto ai livelli preindustriali e di proseguire gli sforzi per mantenere l’aumento a 1,5°C, Ndr). E oggi, al centro dell’agenda c’è senza ombra di dubbio Net-Zero”.

Morningstar, per esempio, ha lanciato la sua gamma di Sustainable Environment indexes e Low Carbon Risk indexes nel 2018.

Ma anche in questo caso gli approcci possono essere molteplici: alcuni investitori danno priorità alla decarbonizzazione del portafoglio, mentre altri potrebbero concentrarsi sulle tecnologie verdi. L'integrazione degli obiettivi di impatto potrebbe rappresentare un altro punto di divergenza.

Ogni approccio ha delle caratteristiche particolari in termini di rischio/rendimento, che possono essere impreviste in alcuni casi. “Gli investitori che puntano a investire in soluzioni per combattere il cambiamento climatico potrebbero essere sorpresi dall'intensità di carbonio di alcune aziende che operano nel settore delle energie rinnovabili, delle tecnologie di transizione e dell'azione per il clima”, spiega Dan Lefkowitz, strategist di Morningstar Indexes. A cosa è dovuta la loro carbon intensity? “In primo luogo, molte aziende operano sia nel settore dei combustibili fossili sia in quello delle rinnovabili. In secondo luogo, un'azienda può concentrarsi su prodotti e servizi che rispettano il clima, come i veicoli elettrici, le turbine eoliche, i pannelli solari o i materiali di base che alimentano le tecnologie verdi, ma avere operazioni ad alta intensità di carbonio. Questo può essere vero anche per i produttori di semiconduttori i cui chip consentono l'efficienza energetica”, afferma Lefkowitz.

Insomma, la costruzione di indici climatici è più complessa di quanto si potrebbe pensare, soprattutto nel caso di alcune strategie specifiche, come appunto quelle allineate con l’Accordo di Parigi, che ad esempio nel 2022 hanno sofferto particolarmente il rally del settore energetico tradizionale.

Una proposizione di lungo termine

Per gli investitori climatici e, più in generale, per gli investitori sostenibili, è importante non dare troppo peso alle fluttuazioni dei risultati a breve termine. I rendimenti degli investimenti devono sempre essere analizzati nel contesto dell'approccio e dei pregiudizi insiti nella strategia. Nel caso degli investimenti nel settore climatico, gli investimenti a basse emissioni di carbonio, senza combustibili fossili e a bassa emissione di gas serra possono non distaccarsi troppo dal mercato, in quanto tendono a mostrare un orientamento alla crescita (growth) con una maggiore esposizione al settore tecnologico.

Per contro, le energie rinnovabili, le tecnologie verdi e gli investimenti ad impatto tendono a essere molto più focalizzati e ristretti. Si discostano maggiormente dal mercato e sono generalmente più volatili. Una maggiore esposizione ai settori della old economy non solo comporta un aumento delle emissioni attuali e del rischio ESG, ma agisce anche da freno quando i titoli orientati alla tecnologia trainano il mercato. Il lato positivo è che sono più orientati all'impatto e resistono meglio ai crolli tecnologici.

Così come gli obiettivi di sostenibilità devono essere compresi e bilanciati, gli investitori climatici devono stabilire aspettative realistiche per il rischio e il rendimento.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.