.jpg)

-Dopo la tassa sugli extraprofitti, arriva la proposta del governo italiano sui crediti deteriorati che scuote il mercato degli NPL.

-I fallimenti di aziende europee sono cresciuti dell’8,4% nel secondo trimestre 2023.

-L’aumento delle bancarotte porterà a un deterioramento della qualità degli asset delle banche, ma il problema è gestibile per il momento.

Non si è ancora spento il dibattito riguardo alla tassa sugli extraprofitti, ravvivato dalle critiche mosse dalla BCE, che un’altra proposta del governo guidato da Giorgia Meloni scuote il sistema finanziario italiano, quella sui crediti deteriorati. L’esecutivo vorrebbe dare la possibilità ai debitori in difficoltà di estinguere la loro posizione pagando il credito al valore nominale, più una determinata percentuale.

Questo provvedimento ha generato un certo nervosismo e preoccupazioni sul mercato degli NPL (non performing loan), ossia dei crediti deteriorati, legati soprattutto alle conseguenze della sua natura retroattiva sugli intermediari che hanno acquistato tali debiti e operano nelle cartolarizzazioni.

Tasso di default in aumento

Ma i problemi per il sistema finanziario non finiscono qui. Altre nuvole si addensano sulle banche, non solo in Italia, ma in tutta Europa, anche se per il momento non sembra possano trasformarsi in alluvioni. I tuoni si sentono da tempo e lo avevamo già scritto in questo articolo: i fallimenti aziendali stanno aumentando e hanno toccato a fine giugno il livello più alto dal 2015.

Secondo i dati Eurostat, le dichiarazioni di default UE destagionalizzate sono aumentate dell’8,4% su base trimestrale nel periodo aprile-giugno 2023, superando i livelli del terzo trimestre del 2019, quello che ha preceduto lo scoppio della pandemia di Covid-19.

“L’incremento dei fallimenti in Europa riflette il difficile contesto economico in cui le imprese si trovano ad operare, caratterizzato dall’elevata inflazione, l’impennata dei tassi di interesse, l’aumento dei costi salariali e la scomparsa degli stimoli governativi messi in atto durante la pandemia”, afferma Aranud Journois, vice president del team Global financial institutions di DBRS Morningstar, in una recente nota.

Il mix di questi fattori può davvero rivelarsi letale per le imprese, che potrebbero non essere più in grado di pagare i loro debiti, compresi quelli con le banche. Vediamo in dettaglio quali sono le conseguenze di ciascuno.

1. L’inflazione

L’inflazione è il nemico numero uno. Gli ultimi dati di Eurostat rivelano che è stata pari al 5,3% su base annua ad agosto nell’Eurozona, ma ha avuto un picco del 10,6% ad ottobre 2022, e rimane ancora ben al di sopra del target del 2% fissato dalla Banca centrale europea (BCE). Le imprese si trovano tra l’”incudine” dei maggiori costi dell’energia e delle materie prime e il “martello” del minore potere di acquisto delle famiglie.

“Se le società non saranno in grado di scaricare gli aumenti sui clienti, l’incremento dei costi potrebbe superare quello dei ricavi, con conseguente contrazione dei margini e mancanza di liquidità per far fronte ai debiti, il che condurrebbe dritto verso una potenziale bancarotta”, si legge nella nota di DBRS Morningstar.

2. Il costo del lavoro

Il secondo fattore è l’aumento del costo del lavoro in un contesto di scarsità di manodopera. Secondo i dati Eurostat il costo orario del lavoro è aumentato nell’UE del 5,6% su base annua nel primo trimestre del 2023, il ritmo di crescita più veloce da quando è iniziato il monitoraggio di questo indicatore, più di due decenni fa. Gli effetti si sono fatti sentire soprattutto sulle aziende di medie dimensioni a più alta intensità di lavoro, che hanno peggiorato la loro situazione finanziaria. Tra le imprese monitorate da DBRS Morningstar, circa la metà ha mancato gli obiettivi di EBITDA (margine operativo lordo) nei primi tre mesi dell’anno.

3. I tassi di interesse

Il terzo fattore è l’aumento dei tassi di interesse che ha aggiunto ulteriori pressioni sui margini. “L’incremento ha messo in difficoltà soprattutto le piccole e medie imprese, che sono generalmente più indebitate e con formule a tasso variabile”, spiega Journois. “Un margine di oltre 500 punti base rispetto al tasso di riferimento non è raro. Di conseguenza, una società che pagava circa il 6% di interessi per il suo debito all’inizio del 2022 potrebbe ora dover far fronte a un saggio dell’11%”.

Il deterioramento della qualità creditizia ha provocato abbassamenti del rating, soprattutto tra le imprese di medio piccole dimensioni.

Cosa significa tutto questo per le banche?

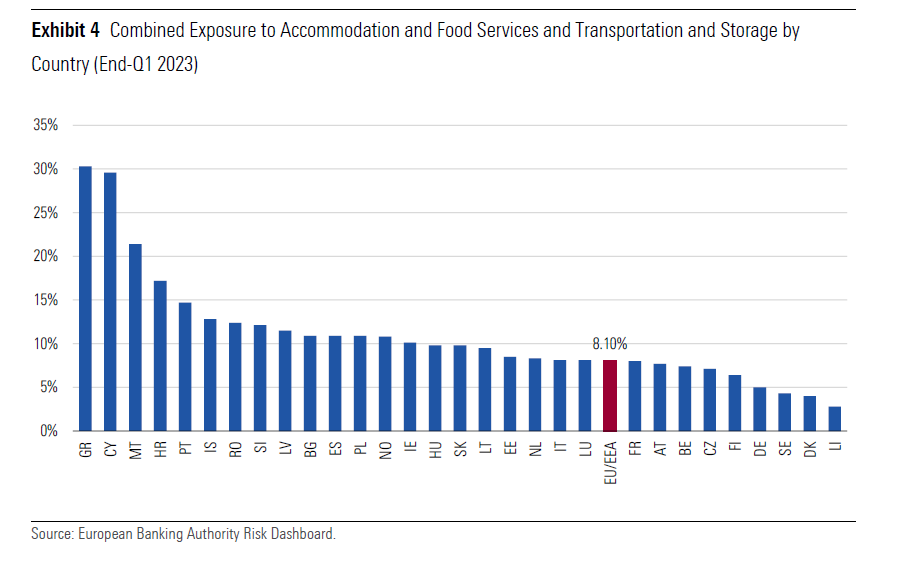

Secondo DBRS Morningstar, l’aumento dei fallimenti porterà a un deterioramento della qualità degli asset delle banche, ma il problema è gestibile per il momento, perché il sistema è poco esposto ai settori più vulnerabili, come i trasporti, l’alberghiero e la ristorazione.

Ci sono, però, i sistemi bancari di alcuni Paesi che sono più a rischio, perché hanno una maggiore esposizione ai segmenti in difficoltà. Si tratta di nazioni a maggior vocazione turistica come Grecia, Cipro, Croazia, Malta e Portogallo. L’Italia è in linea con la media europea dell’8,1% (vedi grafico).

Se al momento non ci sono grandi preoccupazioni, l’incremento dei default va, comunque, monitorato perché un aumento del numero di fallimenti spesso porta a un deterioramento della qualità degli asset delle banche. È solo questione di tempo.

Se al momento non ci sono grandi preoccupazioni, l’incremento dei default va, comunque, monitorato perché un aumento del numero di fallimenti spesso porta a un deterioramento della qualità degli asset delle banche. È solo questione di tempo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.