-Scholtz (analista di Morningstar): L'impatto più dannoso è il premio al rischio più elevato che gli investitori chiederanno per compensare i pericoli di altri interventi governativi in futuro.

- L’impatto sulle stime di consensus sui profitti 2023 sarà del 10% per Intesa Sanpaolo e del 6% per Unicredit, secondo i calcoli Morningstar.

-Se la tassa rimarrà una tantum e non diventerà permanente non dovrebbero esserci conseguenze sul merito di credito (DBRS Morningstar).

E’ stata una settimana rovente per i titoli bancari italiani, dopo l’annuncio a sorpresa della tassa sugli extraprofitti. Martedì 8 agosto, c’è stata una pioggia di vendite con ribassi anche superiori al 10%. Il giorno successivo, Piazza Affari si è ripresa, dopo il chiarimento del governo sulla nuova imposta.

Alcuni hanno parlato di “reazione eccessiva” dei mercati, ma è veramente così?

“L'impatto più dannoso non saranno gli effetti sugli utili delle banche italiane, ma il premio al rischio più elevato che gli investitori chiederanno per compensare i pericoli di un futuro intervento del governo”, dice Johann Scholtz, analista azionario di Morningstar, in una nota del 9 agosto, secondo il quale le modalità dell’annuncio e le continue modifiche in poche ore non aiuteranno di certo a ripristinare la fiducia dei mercati.

Perché le banche italiane sono crollate in Borsa

In effetti, gli eventi si sono susseguiti in modo disordinato e concitato.

Lunedì 7 agosto, in pieno clima vacanziero, il governo guidato da Giorgia Meloni ha annunciato a sorpresa una nuova tassa sui profitti straordinari delle banche, che sono derivati dal rapido rialzo dei tassi di interesse da parte della Banca centrale europea (BCE) nell’ultimo anno. Martedì, dopo un’ondata di vendite su tutto il settore, il ministero dell’Economia e delle Finanze ha chiarito in una nota che “la misura proposta nasce sulla scia di norme già esistenti in Europa in materia di extra margini bancari” e ha precisato che “ai fini della salvaguardia della stabilità degli istituti bancari, prevede anche un tetto massimo per il contributo che non può superare lo 0,1% del totale dell'attivo”.

Il Disegno di legge dovrà essere pubblicato in Gazzetta Ufficiale e successivamente convertito in Legge dal Parlamento entro 60 giorni. Insomma, la misura dovrà passare alle Camere, che riapriranno i primi di settembre dopo la pausa estiva, e quindi alcune cose potrebbero ancora cambiare.

“Molti investitori vedono già le banche europee come istituzioni ‘semi-nazionalizzate’ e riteniamo che questo spieghi in gran parte il continuo forte sconto rispetto al mercato più ampio”, afferma Scholtz, il quale ricorda anche alcuni episodi precedenti, come un'analoga imposta adottata in Spagna e il divieto di pagamento dei dividendi durante la pandemia di coronavirus. “Gli investitori saranno ancora più preoccupati per il rischio di un intervento arbitrario da parte dei governi e delle autorità di regolamentazione. Non ci aspettiamo, comunque, che gli altri principali governi europei seguano l’Italia e la Spagna, dopo le conseguenze pesanti che ci sono state in Italia”.

L’impatto della nuova tassa sugli extraprofitti delle banche

Analisti ed economisti sono al lavoro per quantificare l’impatto della nuova tassa sugli extraprofitti delle banche.

“La nuova imposta, retroattiva dal 1° gennaio 2022, pone a carico del sistema bancario italiano, dopo una prima parte dell’anno 2023 decisamente florida, un fardello fiscale addizionale significativo ma sopportabile”, spiega Piergiacomo Braganti, responsabile della ricerca macroeconomica di WisdomTree.

“In Italia, per quanto sia ancora difficile fare stime accurate, il gettito fiscale stimato dovrebbe essere tra 2 e 3 miliardi: così riportano oggi alcuni giornali quotidiani, citando ‘fonti governative’. Il prelievo fiscale sarà nella misura del 40%, non già dei ‘profitti in generale’, ma degli extra-profitti del 2022 e 2023: per extra-profitti si intendono quelli maturati come ‘margine di interesse’, cioè quelli rappresentati dal differenziale tra interessi ‘passivi’ riconosciuti sui depositi e ‘interessi’ attivi pagati dai clienti sulle somme prese a prestito. Saranno assoggettati alla ‘maggior imposta’ quei proventi che nel 2022 hanno superano di almeno il 3% quelli del 2021 e, per il 2023, di almeno il 6% quelli del 2022, con un limite del 25% del valore del patrimonio netto al 31.12.2022 e dello 0,1% del totale delle attività”, continua Braganti.

Secondo Morningstar, l'impatto sulle stime di consensus (FacSet) sui profitti 2023 sarà del 10% per Intesa Sanpaolo (ISP) e del 6% per Unicredit (UCG). Per BNP Paribas (BNP) e Credit Agricole (ACA) - le altre banche europee coperte dagli analisti di Morningstar, con l'esposizione più significativa all'Italia - l’ impatto dovrebbe essere inferiore al 2%. “Non intendiamo modificare le nostre stime di fair value per BNP Paribas (76 euro/azione) e Credit Agricole (14,50 euro/azione)”, dice Scholtz (Intesa Sanpaolo e UniCredit attualmente non sono coperte).

Extraprofitti multimiliardari? Uno sguardo al passato rivela che…

Nell’annunciare la nuova tassa è stata usata l’argomentazione degli extraprofitti “multimiliardari” delle banche. Scholtz, però, preferisce ridimensionare. “Intesa Sanpaolo e Unicredit hanno avuto un ritorno sul capitale proprio (return on equity) di circa il 17% nel secondo trimestre 2023. Questo non ci sembra eccessivo, specialmente se si considera che la profittabilità delle banche italiane è stata sotto pressione per oltre un decennio a causa dei tassi eccessivamente bassi. Tra il 2013 e il 2022, secondo i nostri calcoli, Intesa ha generato un rendimento del patrimonio netto tangibile del 6%, molto al di sotto del suo costo del capitale. UniCredit è stata in perdita in tre anni degli ultimi dieci, mentre i rendimenti azionari a una sola cifra erano la norma quando era in attivo”.

I rischi sul merito di credito se la tassa diventa permanente

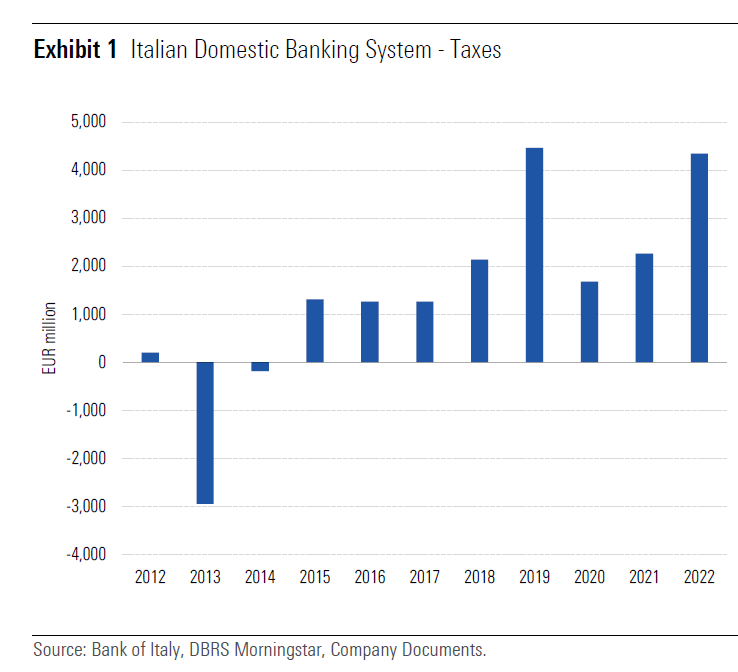

Le stime sia sul gettito per lo Stato, sia sull’impatto sugli utili delle banche vanno prese con cautela, perché ci sono ancora dei dettagli sulla nuova tassa che non sono stati chiariti. Quello che è certo è che il sistema bancario ha pagato 4,4 miliardi di euro di tasse sui profitti nel 2022. Per quanto riguarda il futuro, DBRS Morningstar non esclude che il gettito possa superare le aspettative iniziale del governo (circa 3 miliardi) dato che ci si attende un ulteriore incremento del margine di interesse netto (net interest income) nel 2023 rispetto al 2022.

Le tasse sui profitti versate dal sistema bancario italiano negli ultimi dieci anni

Quanto al merito di credito delle banche, DBRS Morningstar ritiene che un'imposta una tantum non abbia un impatto significativo, dati i miglioramenti della redditività a livello di sistema, e che non ostacoli in modo sostanziale la concessione di prestiti. “Tuttavia, se l'imposta dovesse diventare permanente, potrebbe avere implicazioni più negative per il merito di credito”, conclude Andrea Costanzo, vice president dell’European Financial Institutions team.

DBRS Morningstar è una società del gruppo Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.