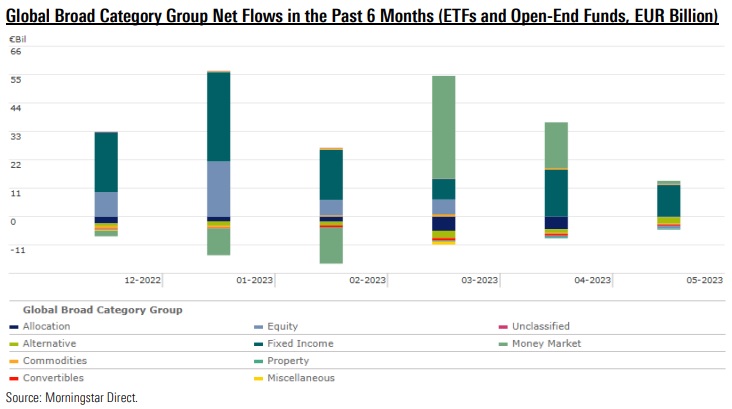

I fondi a lungo termine domiciliati in Europa hanno registrato una raccolta netta di 7,7 miliardi di euro a maggio, un mese difficile per i mercati azionari globali. Il tetto del debito degli Stati Uniti è stato un fattore chiave della sottoperformance generale (anche se c'è stata una marcata differenza tra i settori, in quanto l'entusiasmo per l'intelligenza artificiale ha favorito i titoli tecnologici), così come la debolezza della Cina, a seguito dei deludenti dati economici di aprile e dei segnali di moderazione della crescita economica, ha pesato sull'Asia. Nel Regno Unito, invece, le principali preoccupazioni sono state la persistente inflazione e gli ulteriori aumenti dei tassi di interesse.

In generale, i rendimenti dei titoli di Stato sono saliti nel mese di maggio, ma c'è stata una divergenza tra le zone geografiche, con dati più deboli nell'Eurozona che hanno portato alla sovraperformance del mercato. Sono riemerse le preoccupazioni per la crescita globale, con i dati sull'attività in Cina che hanno mostrato un netto rallentamento.

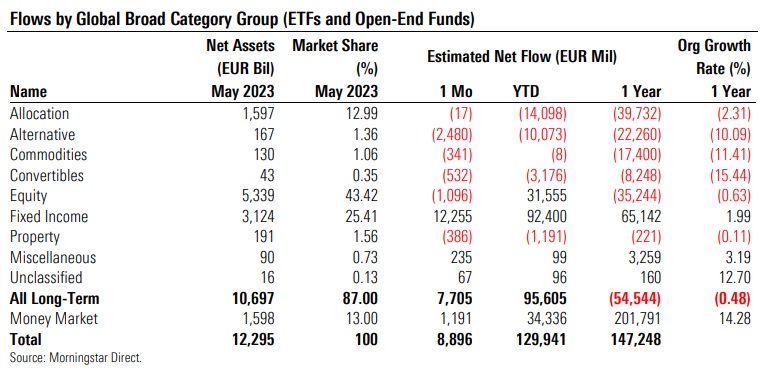

Il mese scorso i fondi azionari hanno registrato 1,1 miliardi di euro di deflussi netti, il peggior risultato mensile dall'ottobre 2022. Ancora una volta, questo numero nasconde un'enorme differenza tra strategie attive e passive. I fondi azionari globali large-cap blend e i fondi azionari giapponesi large-cap sono stati i più venduti all'interno dello spettro azionario, rispettivamente con 7,1 e 2,9 miliardi di afflussi netti, così come i fondi azionari globali dei mercati emergenti con 2,1 miliardi incassati. I fondi azionari large-cap value, sia globali che statunitensi, sono stati invece i maggiori detrattori.

I fondi obbligazionari hanno segnato il settimo mese positivo consecutivo in termini di flussi, con 12,3 miliardi di euro di nuove sottoscrizioni nette (92,4 miliardi di euro raccolti finora nel 2023). Il mese scorso la maggior parte di questi afflussi ha riguardato i fondi esposti alle obbligazioni a scadenza fissa: i portafogli di questi fondi contengono obbligazioni la cui data di scadenza è allineata con la data di scadenza target del fondo, e tutte le obbligazioni sono detenute fino alla scadenza.

I fondi alternativi sono stati ancora una volta i maggiori detrattori del mese, con 2,5 miliardi di euro persi per strada. Questi prodotti, che imitano le strategie degli hedge fund, registrano deflussi netti mensili dall'aprile 2022. A maggio sono usciti 341 milioni di euro dai fondi esposti alle materie prime, nonostante gli ETC sui metalli preziosi abbiano registrato afflussi positivi per 119 milioni di euro.

Infine, il mese scorso i fondi del mercato monetario hanno registrato una raccolta netta di 1,2 miliardi di euro. Il patrimonio dei fondi a lungo termine domiciliati in Europa è salito leggermente a 10,697 trilioni di euro alla fine di maggio 2023, rispetto ai 10,648 trilioni di euro del 30 aprile.

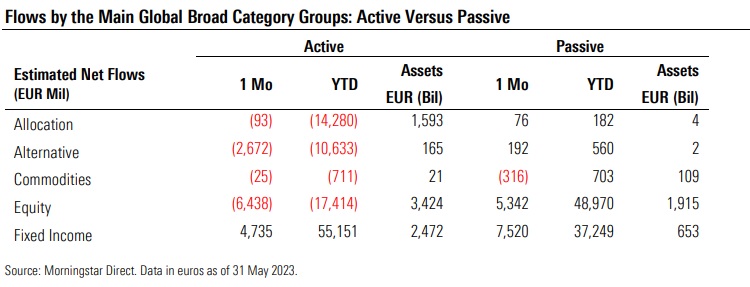

Gestione attiva Vs gestione passiva

I fondi indicizzati a lungo termine hanno registrato afflussi per 13,6 miliardi di euro a maggio, contro i 4,9 miliardi persi dai fondi a gestione attiva. (La tabella seguente include solo i principali gruppi di categorie). Il mese scorso, ad eccezione del reddito fisso, tutte le principali asset class hanno registrato riscatti netti dalle loro strategie a gestione attiva.

Ad esempio, i fondi azionari a gestione attiva hanno perso 6,4 miliardi di euro, mentre i prodotti azionari passivi hanno raccolto 5,3 miliardi.

La quota di mercato dei fondi passivi a lungo termine si è attestata al 25,25% a maggio 2023 dal 23,23% di maggio 2022. Se si includono i fondi monetari, che sono di dominio dei gestori attivi, la quota di mercato degli indicizzati si attesta al 21,98%, dal 20,65% di 12 mesi prima.

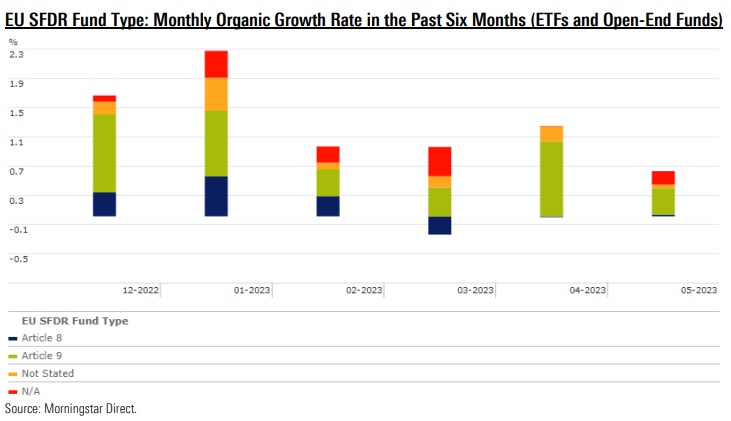

L’onda sostenibile

I fondi che rientrano nell’ambito di applicazione dell’articolo 8 del regolamento europeo SFDR hanno incassato nel mese 1,1 miliardi, più o meno lo stesso ammontare di capitali che gli investitori hanno versato nelle strategie “verde scuro” (articolo 9).

Dal punto di vista della crescita organica, i fondi Articolo 9 hanno registrato un tasso di crescita organica dell’3,19% dall’inizio dell’anno. Nello stesso periodo, i prodotti che rientrano nel gruppo dell’Articolo 8 hanno registrato una crescita organica dello 0,61%, un risultato inferiore rispetto ai comparti non sostenibili (secondo l’SFDR): tra gennaio e maggio, i fondi non considerati Articolo 8 o Articolo 9 hanno infatti segnato un tasso di crescita organica medio compreso tra lo 0,97% e l’1,20%.

Le SGR che hanno raccolto di più e di meno

Qui sotto le dieci società di gestione che hanno raccolto di più e di meno in Europa a maggio 2023, con il dettaglio tra gestione passiva e attiva (fondi monetari esclusi).

Scopri quali categorie, fondi e società hanno raccolto di più o di meno. Clicca qui per scaricare il report completo.

Le cifre di questo rapporto sono state compilate il 16 giugno 2023. Sono stati inclusi circa 31.300 fondi aperti ed ETF che Morningstar registra da oltre 2.900 società di fondi in più di 36 domicili.

Si noti che la metodologia attuale di Morningstar potrebbe non includere gli afflussi nel periodo di sottoscrizione iniziale dei cosiddetti “fondi a finestra” nella stima dei flussi netti.Clicca qui per scaricare la metodologia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.