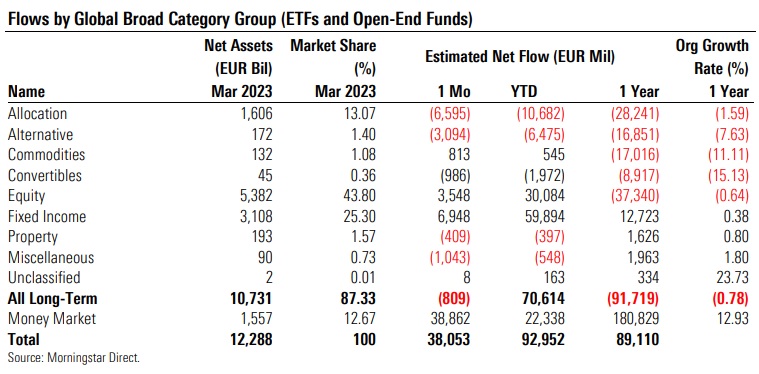

I fondi a lungo termine domiciliati in Europa hanno registrato 809 milioni di euro di deflussi netti a marzo, segnando il primo mese negativo in termini di raccolta da novembre 2022. Nonostante i deflussi complessivi, gli investitori – seppur davanti alla concreta possibilità di una crisi bancaria globale, di una recessione economica e di un’inflazione più persistente del previsto – hanno continuato a consolidare le loro posizioni azionarie e obbligazionarie.

Infatti, nonostante le preoccupazioni per il sistema bancario, a marzo le azioni globali sono aumentate del 3,1% (in dollari) - anche se l'indice MSCI World Banks è sceso del 12,2% - e i titoli di Stato globali sono saliti del 3,7% (in dollari, senza copertura).

I fondi azionari hanno attirato 3,5 miliardi di euro, facendo registrare il quinto mese consecutivo di afflussi netti. Questo risultato, tuttavia, nasconde un’enorme differenza tra strategie attive e passive. I fondi azionari globali large-cap blend e quelli azionari globali dei mercati emergenti sono stati i più venduti all'interno dello spettro equity, rispettivamente con 9,2 e 3,4 miliardi di euro di raccolta netta, assieme ai comparti azionari Europa large-cap blend (1,2 miliardi incassati).

Anche i fondi obbligazionari hanno segnato il quinto mese consecutivo positivo in termini di raccolta, con quasi 7 miliardi di euro di nuove sottoscrizioni nette. La maggior parte di questi afflussi ha riguardato fondi esposti a obbligazioni a scadenza fissa - i portafogli di questi fondi contengono obbligazioni la cui data di scadenza è allineata con la data di scadenza target del fondo, e tutte le obbligazioni sono detenute fino alla scadenza – e a titoli di Stato sia in euro che in dollari USA.

I fondi bilanciati e le strategie alternative sono stati i veri detrattori del mese, con rispettivamente 6,6 e 3,1 miliardi di euro di riscatti netti. I comparti bilanciati hanno avuto solo due mesi positivi in termini di raccolta da maggio 2022. A marzo, le strategie bilanciate moderate e flessibili in euro che investono a livello globale sono state le più colpite. I fondi alternativi, dal canto loro, hanno registrato l'11° mese consecutivo di deflussi netti.

I fondi sulle materie prime hanno invece attirato 813 milioni di euro. Ciò è dovuto principalmente ai 722 milioni di euro investiti in prodotti esposti ai metalli preziosi, la maggior parte dei quali sono ETC su oro.

Il mese scorso i fondi monetari hanno registrato afflussi netti per 38,8 miliardi di euro, in quanto le preoccupazioni bancarie hanno continuato a scuotere i mercati globali e i tassi interessanti hanno attirato gli investitori. Infine, il patrimonio dei fondi a lungo termine domiciliati in Europa è salito leggermente a 10,731 trilioni di euro a fine marzo 2023, rispetto ai 10,687 trilioni di euro del 28 febbraio.

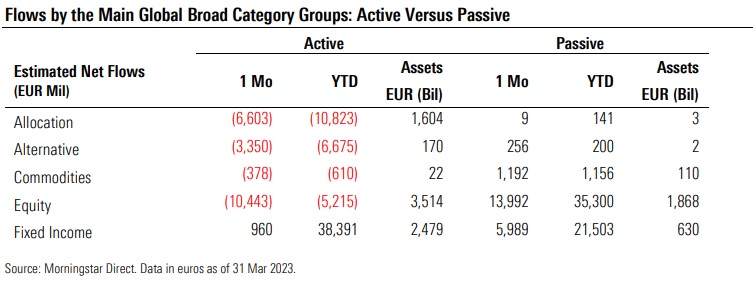

Gestione attiva Vs gestione passiva

I fondi indicizzati a lungo termine hanno registrato afflussi per 21,3 miliardi di euro a marzo, contro i 22,5 miliardi di deflussi netti dei fondi a gestione attiva. (La tabella seguente include solo i principali gruppi di categorie). Il mese scorso, ad eccezione del reddito fisso, tutte le principali asset class hanno registrato afflussi verso le strategie passive e deflussi dai prodotti a gestione attiva.

Ad esempio, mentre negli ultimi quattro mesi sia le strategie azionarie attive sia quelle passive erano state in grado di attirare nuovi capitali, il mese scorso si sono verificate due storie completamente diverse, con i fondi azionari a gestione attiva che hanno perso 10,5 miliardi di euro e i prodotti azionari passivi che hanno attirato 14 miliardi.

La quota di mercato dei fondi passivi a lungo termine si è attestata al 24,50% a marzo 2023 dal 22,92% di marzo 2022. Se si includono i fondi monetari, che sono di dominio dei gestori attivi, la quota di mercato degli indicizzati si attesta al 21,40%, dal 20,47% di 12 mesi prima.

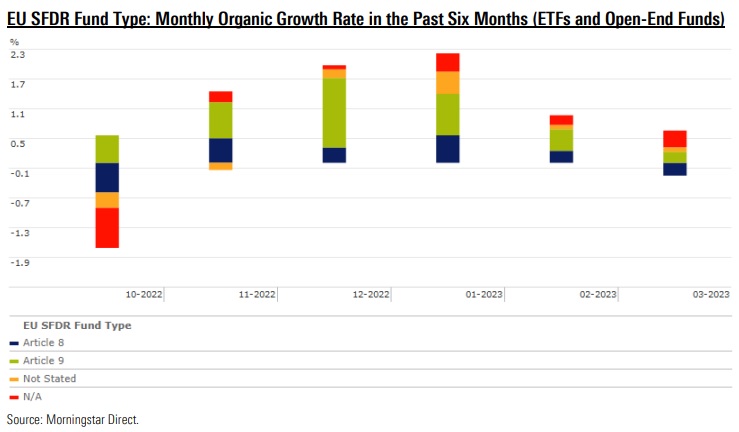

L’onda sostenibile

I fondi che rientrano nell’ambito di applicazione dell’articolo 8 del regolamento europeo SFDR hanno registrato il loro peggior mese da ottobre 2022, perdendo per strada 12 miliardi di euro. In compenso, gli investitori hanno versato 649 milioni nelle strategie “verde scuro” (articolo 9).

Dal punto di vista della crescita organica, i fondi articolo 9 hanno registrato un tasso di crescita organica dell’1,55% nel primo trimestre dell’anno. Nello stesso periodo, i prodotti che rientrano nel gruppo dell’articolo 8 hanno registrato una crescita organica dello 0,55%, un risultato inferiore rispetto ai comparti non sostenibili (secondo l’SFDR): tra gennaio e marzo, i fondi non considerati articolo 8 o articolo 9 hanno infatti segnato un tasso di crescita organica medio compreso tra lo 0,64% e lo 0,92%.

Le Sgr che hanno raccolto di più e di meno

Qui sotto le dieci società di gestione che hanno raccolto di più e di meno in Europa a marzo 2023, con il dettaglio tra gestione passiva e attiva.

Scopri quali categorie, fondi e società hanno raccolto di più o di meno. Clicca qui per scaricare il report completo.

Le cifre di questo rapporto sono state compilate il 20 aprile 2023. Sono stati inclusi circa 31.300 fondi aperti ed ETF che Morningstar registra da oltre 2.900 società di fondi in più di 36 domicili.

Si noti che la metodologia attuale di Morningstar potrebbe non includere gli afflussi nel periodo di sottoscrizione iniziale dei cosiddetti “fondi a finestra” nella stima dei flussi netti. Clicca qui per scaricare la metodologia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.