Quando guardiamo nel portafoglio di un fondo, generalmente siamo interessati alle azioni o obbligazioni presenti al suo interno. Più raramente prestiamo attenzione ai derivati. Eppure, dovremmo farlo, perché hanno un ruolo importante.

Cosa sono i derivati

I derivati sono strumenti finanziari che derivano il loro valore dall’andamento del prezzo di un’attività sottostante, come ad esempio titoli azionari, obbligazionari, indici, materie prime, tassi di cambio tra due valute, spread tra due tassi di interesse, ecc.

A cosa servono all’interno di un fondo

Le loro funzioni in un portafoglio sono essenzialmente tre:

1) Copertura (o hedging): i derivati servono per ridurre il rischio finanziario prendendo delle posizioni contrarie a quelle assunte in portafoglio in modo da compensare gli effetti di una potenziale perdita.

2) Speculazione: il gestore scommette sul futuro andamento di un asset aumentando l’esposizione allo stesso al fine di massimizzare il rendimento.

3) Esposizione a un asset difficilmente acquistabile. È questo il caso degli Exchange traded commodities (ETC) sulle materie prime che invece di acquistare fisicamente il bene, come ad esempio il petrolio, realizzano una replica sintetica del valore dell’asset attraverso un contratto future.

La mappatura dei derivati

Fino a qualche anno fa, la presenza di derivati all’interno di un fondo non era mappata, con la conseguenza di avere una visione distorta della strategia del gestore. Dal 2014, Morningstar ha avviato un progetto di raccolta di questi dati, che negli ultimi tre o quattro anni ha avuto una accelerazione.

Oggi, una buona percentuale del patrimonio gestito in Europa continentale è coperta con i dati di portafoglio "avanzati", cioè comprensivi dei derivati e degli strumenti over-the-counter (ossia quotati sui mercati non-regolamentati, Ndr).

Le case di gestione che forniscono questi dati sono centinaia. Tra le più grandi figurano BlackRock, JP Morgan AM, BNP Paribas AM, DWS, Nordea, Goldman Sachs AM, Pictet, Schroders, Allianz Global Investors, PIMCO, abrdn, NN IP e Robeco. Tra quelle italiane ci sono Azimut, Generali Investments, BG, AcomeA e Kairos.

Per gli investitori, siano essi finali o istituzionali, la miglior mappatura del portafoglio aumenta la comprensione degli effetti dei derivati sul profilo di rischio/rendimento. E’ utile anche nel settore assicurativo per adempiere agli obblighi della direttiva europea Solvency II, una regolamentazione prudenziale che ha l’obiettivo di misurare ogni rischio rilevante per una compagnia allo scopo di determinare la quantità di capitale occorrente a evitare che, se quel rischio si materializza, l’assicuratore possa fallire.

Perché è importante sapere se ci sono derivati nel portafoglio

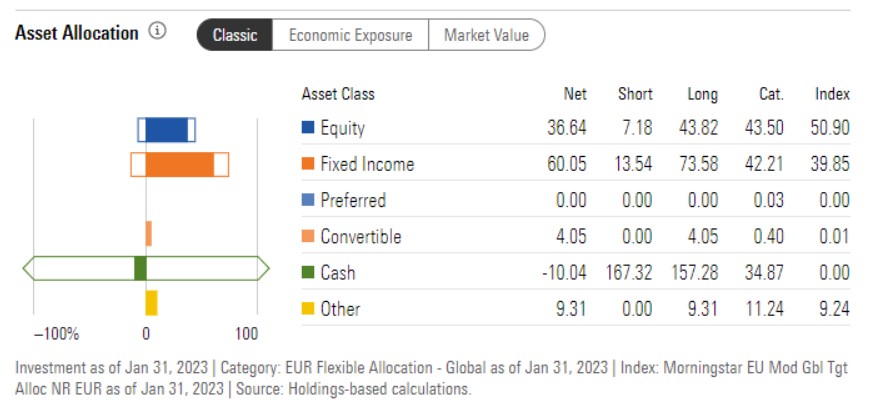

Facciamo un esempio. La figura 1 qui sotto mostra la rappresentazione classica dell’asset allocation. Questo fondo ha una percentuale di liquidità superiore al 100%, il che segnala la presenza di derivati. Infatti, nella rappresentazione classica, ogni derivato è interpretato come la combinazione dei titoli da cui deriva il proprio valore più la liquidità implicitamente presa a prestito per investire in essi. Questo approccio nella valutazione delle posizioni in derivati è coerente con le tecniche per prezzare gli stessi.

Figura 1- Rappresentazione classica dell’asset allocation

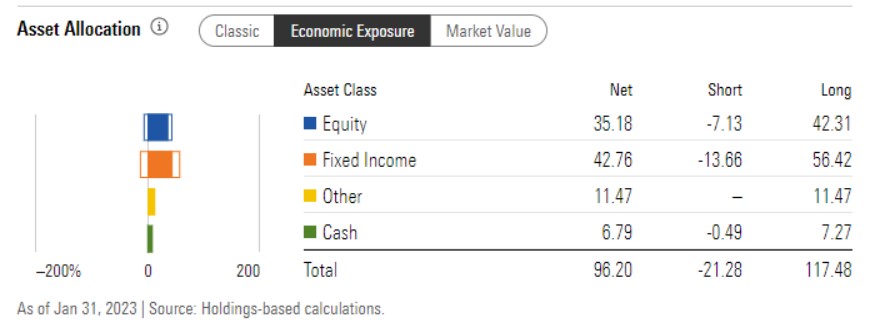

Le figure 2 e 3 qui sotto ci aiutano a capire perché il gestore utilizza questi strumenti. L’esposizione economica (2), rappresentazione della reale esposizione del fondo alle varie asset class, mostra una percentuale di liquidità sensibilmente più bassa perché non include il cash offset dei derivati, ossia la liquidità implicita.

Figura 2 – Rappresentazione dell’esposizione economica

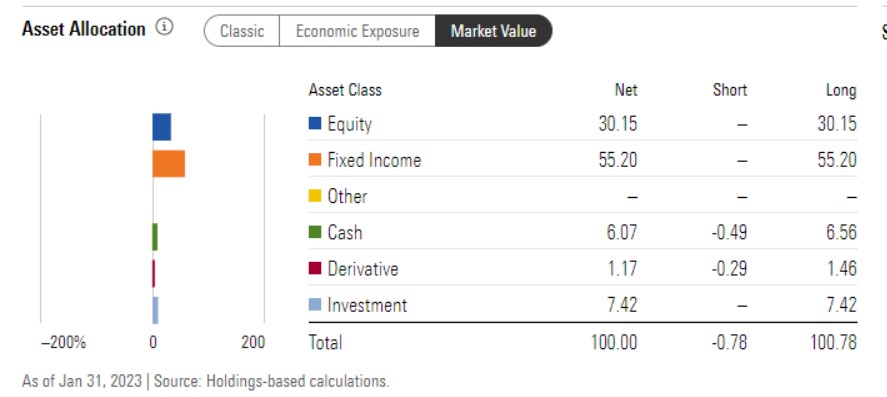

Infine, il valore di mercato (3) mostra la distribuzione delle asset class in base a quanto iscritto nel bilancio. In pratica, riflette i pagamenti in contanti attesi se si vendessero tali strumenti sul mercato.

In questa sezione, i derivati sono valutati secondo il criterio del fair value at profit and loss, in base al quale il derivato vale il guadagno o la perdita accumulata e ancora non liquidata.

Figura 3 – Rappresentazione del valore di mercato

Se il valore di mercato non differisce molto dall’esposizione economica, come nel caso esaminato, significa che il gestore ha utilizzato i derivati per coprirsi da alcuni rischi, ad esempio il rialzo dei tassi di interesse. Per contro, quando c’è una grande differenza tra il valore di mercato e l’esposizione economica, dobbiamo attenderci che il fondo abbia usato i derivati per aumentare il peso di un asset attraverso la leva finanziaria.

E’ chiaro che questo tipo di analisi si può fare solo se le società di gestione forniscono tutti i dati necessari sulle partecipazioni nel portafoglio dei loro fondi. Ma, per il momento, manca all’appello circa la metà del gestito in Europa, il che limita la possibilità di rappresentare correttamente il profilo di rischio/rendimento di molti strumenti che sono nelle tasche di investitori privati e istituzionali.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.