È ufficialmente primavera e l’Europa si ritrova con più del doppio delle scorte di gas dell'anno scorso nello stesso periodo. Nel tentativo di evitare uno scenario da incubo di crisi economica e umanitaria durante l'inverno, l’Unione europea (UE) ha avuto un tale successo che ora potrebbe addirittura rischiare un eccesso di gas entro la fine del decennio.

Le temperature più miti della norma e lo shock dei prezzi del gas durante i primi mesi di guerra hanno contribuito a questa giravolta, ma sono stati fondamentali i cambiamenti guidati dalla politica. In particolare le aggiunte record di capacità eolica e solare che hanno sostenuto la rete elettrica e le misure di emergenza dell'UE per ridurre la domanda di gas si sono rivelate efficaci.

Secondo i dati di Gas Infrastructure Europe (GIE), il 21 marzo le scorte combinate nell'UE erano equivalenti a 625 terawattora (TWh), che rappresentavano il 55,6% della capacità totale, rispetto al 25,7% dell'anno precedente.

Secondo l'Agenzia Internazionale dell'Energia, nel 2022 la domanda di gas naturale nell'Unione Europea è diminuita di 55 miliardi di metri cubi, pari al 13%, la diminuzione più marcata della storia. Il calo equivale alla quantità di gas necessaria per rifornire oltre 40 milioni di abitazioni e la tendenza è proseguita nel 2023.

La diminuzione della domanda ha contribuito a far scendere i prezzi del gas dal massimo storico di 340 euro dello scorso agosto a 42 euro alla fine di marzo. L'unica volta nella storia in cui l'Europa ha avuto più gas in stoccaggio all'inizio della primavera è stato nel 2020, quando il crollo della domanda globale dovuto alla pandemia di Covid aveva spinto i contratti futures front-month sotto i 9 euro.

Un futuro senza gas russo

Ciò pone l'Europa in una posizione di forza per rispettare l'impegno di eliminare tutte le importazioni di combustibili fossili dalla Russia entro il 2027. Secondo il think tank Bruegel, le forniture di gasdotti sono già state ridotte al 7% rispetto al 40% di prima della guerra. Come abbiamo evidenziato in un articolo precedente, questo non è però il quadro completo: mentre i gasdotti erano chiusi, le importazioni di gas naturale liquefatto (GNL) russo sono aumentate del 50% nel 2022. L'impegno dell'UE prevede l'abbandono anche del GNL russo.

“Possiamo e dobbiamo liberarci completamente del gas russo il prima possibile, tenendo sempre presente la nostra sicurezza di approvvigionamento”, ha dichiarato il commissario europeo per l'Energia, Kadri Simson, durante una riunione ministeriale dell'UE il 9 marzo scorso. “Incoraggio tutti gli Stati membri e tutte le aziende a smettere di acquistare il GNL russo e a non firmare nuovi contratti per il gas con la Russia una volta scaduti quelli esistenti”, ha sottolineato Simson, aggiungendo che questo potrebbe anche rassicurare gli altri fornitori di gas con cui l'Europa sta cercando di negoziare accordi.

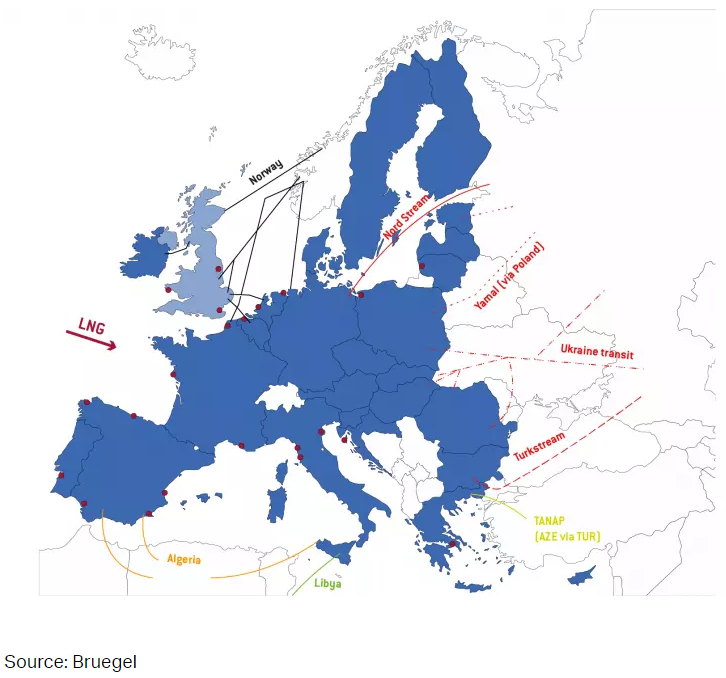

La mappa sottostante mostra le principali rotte di importazione dei gasdotti nell'UE e l'ubicazione dei terminali GNL. La quota maggiore di gas veniva fornita dalla Russia attraverso quattro corridoi distinti: Nord Stream e Yamal, attraverso la Polonia, sono stati chiusi, mentre alcune forniture continuano attraverso l'Ucraina e il Turkstream.

Main EU Natural Gas Imports Routes

Il boomerang degli investimenti in rigassificazione

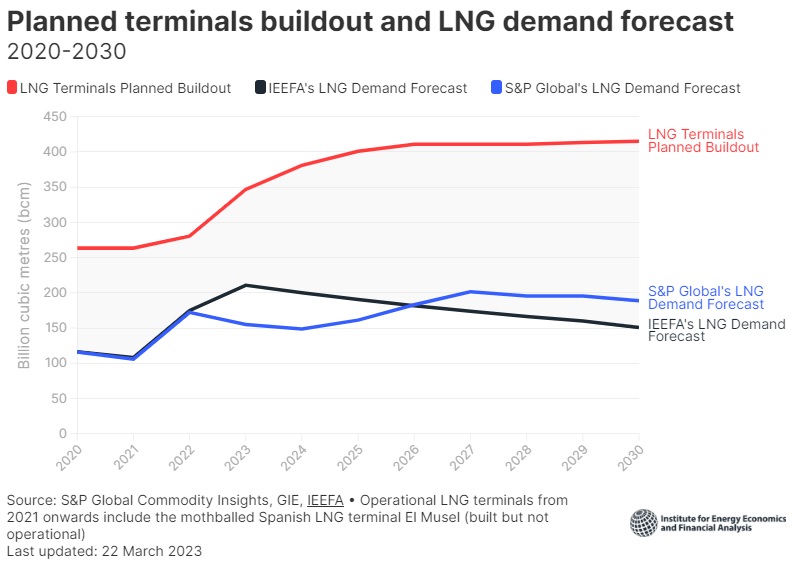

L’UE è pronta a raddoppiare il numero di terminali di importazione per gestire le crescenti forniture via nave. Questo sarà fondamentale per colmare il buco di approvvigionamento lasciato dalla Russia, ma potrebbe anche portare a una capacità di importazione doppia rispetto a quella necessaria all'Europa entro il 2030, dato che le energie rinnovabili continuano a guadagnare quote di mercato.

Secondo una nuova analisi dell’Institute for Energy Economics and Financial Analysis (IEEFA), i Paesi europei rischiano di sprecare enormi somme di denaro in infrastrutture per l'importazione di gas di cui non avranno bisogno quando la crisi sarà passata. La rete infrastrutturale europea è costituita da 31 terminali di importazione di GNL operativi; inoltre, 32 progetti di terminali di importazione di gas liquefatto sono attualmente in costruzione o in fase di pianificazione.

“Da un lato, i Paesi hanno sentito la necessità di costruire più terminali di rigassificazione di GNL per importare gas da altre fonti e garantire una fonte di energia sicura. Ma dall'altro lato, la crisi ha anche mostrato la grande dipendenza dell'Europa dai combustibili fossili e ha incoraggiato lo sviluppo di un maggior numero di progetti di energia rinnovabile, così come l'implementazione di metodi di efficienza energetica e di meccanismi di domanda per ridurre il consumo di gas”, si legge nell’analisi.

Secondo la ricerca, c’è una grande discrepanza tra la domanda di GNL prevista in Europa e la nuova capacità di rigassificazione costruita e pianificata. La rapida crescita della capacità contrasta con una prospettiva di domanda costante.

Previsioni sulla capacità di rigassificazione e sulla domanda futura di gas naturale liquefatto

L’IEEFA prevede un aumento del 19% della domanda di GNL nel 2023, seguito da un calo del 5% nel 2024 e da cali più marcati in seguito. Nell'ipotesi che il piano REPowerEU venga realizzato nei tempi previsti, il think tank prevede che la domanda di gas nella regione scenda del 40-45% rispetto ai livelli del 2019.

Ciò significa che la capacità dei terminali GNL europei potrebbe superare i 400 miliardi di metri cubi nel 2030, sulla base degli attuali piani infrastrutturali, mentre la domanda potrebbe oscillare tra i 150 e i 190 miliardi di metri cubi, secondo IEEFA e S&P Global Commodity Insights.

Secondo lo studio, il tasso di utilizzo dei terminali GNL europei sarà solo del 36% entro il 2030. “Si tratta della polizza assicurativa più costosa e inutile del mondo. L'Europa deve bilanciare attentamente i suoi sistemi di gas e GNL, evitando di far pendere la bilancia dall’affidabilità alla ridondanza. Il potenziamento dell'infrastruttura europea per il GNL non aumenterà necessariamente l'affidabilità: c'è il rischio tangibile che gli asset si incastrino”, afferma Ana Maria Jaller Makarewicz, autrice dell'analisi e analista energetico di IEEFA Europe.

Le opportunità d’investimento non mancano

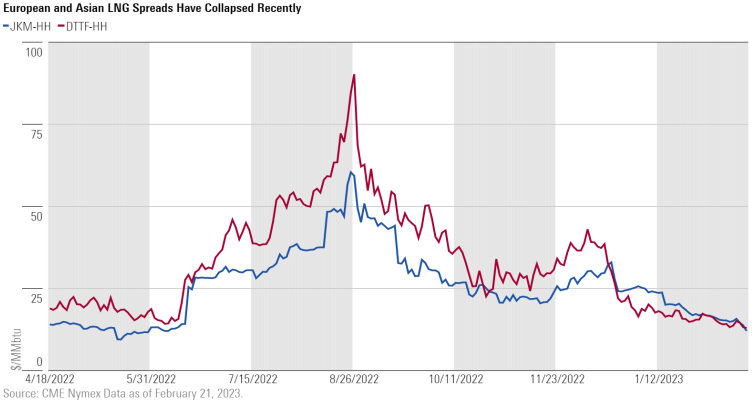

Il successo ottenuto dall’UE nel ridurre il consumo di gas ha compresso la richiesta di GNL statunitense a breve termine per colmare le lacune di approvvigionamento. Il conseguente calo dei prezzi ha fatto crollare gli spread del gas tra Stati Uniti e Unione Europea, con conseguenti minori profitti per le aziende americane.

Stephen Ellis, strategist per il settore energia e utilities di Morningstar, ritiene che il GNL statunitense abbia ancora un ruolo importante da svolgere nel prossimo inverno e vede opportunità nei titoli esposti.

“Continuiamo a pensare che il mercato sia un po’ miope nel concentrarsi sulle dinamiche statunitensi”, continua Ellis. “L'UE deve ancora affrontare completamente il divario tra domanda e offerta. Le nostre stime precedenti, all'inizio della stagione invernale, suggerivano un divario di 60-70 miliardi di metri cubi, ma con il successo ottenuto finora nella riduzione dei consumi e l'aumento degli stoccaggi, sembra che oggi il divario sia più vicino ai 20-40 miliardi di metri cubi, dato che l'UE sta uscendo dall'inverno con una quantità di gas in stoccaggio superiore a quella che avrebbe normalmente”.

Ellis ritiene che il mercato stia ipotizzando che la riduzione dei consumi e il clima mite risolveranno il divario di offerta prima del prossimo inverno, come è avvenuto in quello passato, ma rimane scettico: “In ogni caso, quando la domanda di gas dell'UE inizierà ad aumentare nell'inverno del 2023 e la capacità di esportazione di GNL degli Stati Uniti aumenterà nel 2024, spostando la produzione di gas interna agli USA verso la costa, pensiamo che il mercato inizierà a sembrare molto più solido, e gli investitori sarebbero intelligenti a trarre vantaggio da eventuali occasioni nel frattempo”.

“Da un punto di vista azionario, riteniamo che il 2023 rappresenti un'opportunità potenzialmente molto buona per acquisire nomi di alta qualità che fanno leva sulla domanda di gas a prezzi scontati”, afferma Ellis. “Siamo favorevoli a società come Kinder Morgan (KMI), Williams (WMB), Cheniere (LNG) e TC Energy (TRP)”.

Proprio come le azioni legate al gas, le materie prime negoziate in Borsa hanno ceduto a causa dell’affossamento dei prezzi, scesi a un livello visto per l’ultima volta nell'agosto del 2021.

È probabile che i prezzi del gas si riprendano se lo scenario “goldilocks” dell'inverno scorso non si ripeterà quest'anno. Il team di Ellis vede i prezzi del gas statunitense aumentare oltre i 3,30 dollari al mcf a metà ciclo nel 2024 – attualmente viaggiano intorno ai 2 dollari – per poi tornare a livelli più normali nel tempo, man mano che la domanda di gas dell’UE e il suo bisogno di GNL statunitense diminuiranno.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.