Francesco Lavecchia: Benvenuti su Morningstar. Sono Francesco Lavecchia e oggi sono in compagnia di Mark Preskett, Senior Portfolio Manager di Morningstar Investment Management Europe. Con Mark, oggi, affronteremo il rischio di investire in paesi autocratici.

Per iniziare, potresti spiegarci quali implicazioni ha avuto la guerra in Ucraina per gli investitori europei esposti agli asset russi tramite ETF o fondi comuni?

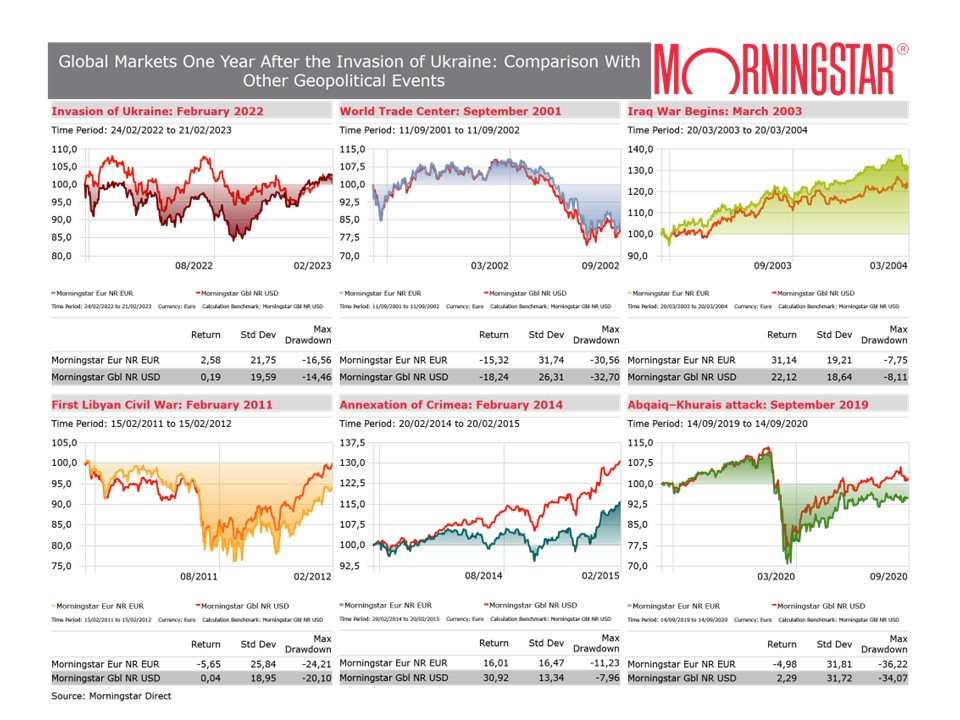

Mark Preskett: Ciao Francesco. Grazie per avermi ospitato. Sì, assolutamente. Se guardi indietro di circa 12 mesi, i prezzi delle azioni e delle obbligazioni russe hanno attraversato una specie di viaggio. Quindi, all'inizio del 2022, con l'aumentare dei rischi di un'invasione, gli investitori hanno iniziato a vendere gli asset russi e i prezzi hanno iniziato a scendere. Alla fine del 2021, il peso delle azioni russe all'interno dell'indice dei mercati emergenti era di circa il 3,6%. Poi, a ridosso dello scoppio del conflitto, era sceso di circa un terzo al 2,8%. Quindi, un deprezzamento materiale. Quando è iniziato il conflitto, le sanzioni sono state rapidamente imposte alle imprese russe e con l'escalation della guerra i titoli russi sono diventati in gran parte non investibili e non negoziabili.

Quindi, in primo luogo, la maggior parte dei gestori di fondi ha ridotto a zero le partecipazioni rimaste nei propri portafogli. I fornitori di indici hanno preso la decisione di rimuovere i titoli russi dai loro indici durante il mese di marzo 2022 e gli ETF, in generale, hanno seguito l'esempio nelle settimane successive. Quindi, chiunque abbia investito in obbligazioni o in fondi azionari dei mercati emergenti ha perso molto denaro. E poi, c'è stato una sorta di impatto residuo: un centinaio di aziende domiciliate al di fuori della Russia o con legami commerciali o di proprietà all'interno della Russia hanno subito delle perdite. Bisogna ricordare anche gli impatti materiali secondari sui prezzi delle soft commodity, dell'energia e del gas che alla fine sono stati uno dei fattori chiave nella crescita dell'inflazione globale di oggi. Ma l'impatto diretto è stato limitato al peso che i titoli russi avevano all'interno degli indici rilevanti.

Lavecchia: Ora immaginiamo che quello che abbiamo visto in Russia l'anno scorso possa verificarsi di nuovo in altri Paesi autocratici come la Cina. Puoi descrivere lo scenario di cosa potrebbe accadere ai portafogli investiti nel mercato cinese?

Preskett: Come ho detto prima, le perdite russe sono state discretamente alte e gli investitori globali sono stati in grado di assorbirle per via del peso di questi asset negli indici e dei legami commerciali che abbiamo con la Russia. Quindi, il 3,6% non è un importo irrilevante in un indice dei mercati emergenti. Ma è irrisorio se lo confronti con il peso attuale della Cina. Le azioni cinesi rappresentano circa il 33% degli indici azionari dei mercati emergenti e degli ETF che li replicano. Poi ci sono anche le obbligazioni governative cinesi, che rappresentano circa il 10%-11% del Bloomberg Global Aggregate Bond Index, un noto indice obbligazionario globale replicato da molti ETF.

Quindi, in questo caso lo scenario peggiore sarebbe un'invasione di Taiwan da parte della Cina. Se prendiamo come riferimento la tabella di marcia tenuta dalla Russia, penso che inizialmente vedremmo un forte calo dei prezzi degli asset. Se ci dovesse essere un aumento delle forze armate nei mari intorno a Taiwan, allora vedremmo un nuovo calo dei prezzi. L’applicazione di sanzioni significherebbe che le azioni cinesi diventerebbero non negoziabili e dunque le obbligazioni e le azioni cinesi alla fine verrebbero rimosse dagli indici dei mercati emergenti e asiatici. E come ho detto, il loro peso è molto alto.

Vorrei avvertire che ci sarebbero ricadute rilevanti anche sull'economia globale. La Cina è l'officina del mondo ed è il centro di produzione strategico per le economie sviluppate. È un grande consumatore di beni occidentali, ma anche un produttore di beni e servizi per i paesi dell'Occidente ed è stato un fattore chiave delle forze disinflazionistiche dell'ultimo decennio. Quindi, vedremmo un rallentamento economico significativo, un'interruzione della catena di approvvigionamento delle materie prime e una crescita dell’inflazione. Sarebbe un evento disastroso.

Lavecchia: Nel tuo lavoro, fai delle scelte valutando il rapporto rischio/rendimento atteso. Qual èla tua analisi di rischio/rendimento nel caso della Cina in questo momento?

Preskett: La Cina è un paese chiave. Come ho accennato, la maggior parte degli investitori ha un accesso diretto alle azioni cinesi data la loro importanza negli indici azionari dei mercati emergenti. Per noi, la governance è un rischio chiave ed è stata una parte davvero fondamentale della nostra valutazione della Cina. Quindi, con riferimento a Taiwan, valutiamo questo rischio con una probabilità estremamente bassa ma con un impatto potenziale molto significativo sulle valutazioni. Le autorità cinesi hanno costantemente fatto passare il messaggio che la riunificazione pacifica è il loro obiettivo. Se guardiamo a quanto accaduto con la Russia, invece, vediamo che Mosca ha annesso la Crimea nel 2014. C'è una storia molto recente lì. Inoltre, la retorica di Putin è molto diversa da quella di Xi.

Quando guardiamo alla Cina valutiamo tutti gli interventi normativi a danno delle aziende tecnologiche, i lockdown durante la pandemia, il crollo di alcune delle principali società immobiliari, le questioni relative alla quotazione all'estero delle azionarie cinesi. E questi elementi hanno effettivamente avuto un impatto materiale sul rischio Cina e, in ultima analisi, hanno prodotto un forte sell-off delle azioni cinesi nel 2021 e agli inizi del 2022 che le ha rese molto convenienti per gli investitori.

Ad ogni modo, stiamo assistendo a un’attenuazione di questi fattori di instabilità. La Cina è uscita dal lockdown, ha iniziato ad allentare la retorica su alcuni titoli tecnologici e si è mossa per sostenere alcune importanti società immobiliari. Per questi motivi, riteniamo che in realtà non sia un brutto momento per considerare la Cina come un investimento, nonostante i rischi presenti. Nei nostri portafogli siamo esposti alla Cina e abbiamo una visione molto positiva sul suo rendimento atteso nel medio-lungo termine.

Lavecchia: Molto bene Mark, grazie mille per il tuo tempo. Per Morningstar, sono Francesco Lavecchia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.