- 988 fondi europei hanno cambiato in chiave sostenibile dal 2018

- I fondi rebranded tendono a migliorare il profilo ESG nei mesi immediatamente prima e dopo il cambio di nome, ma dopo si stabilizzano su livelli superiori agli altri comparti sostenibili.

Dall’introduzione del Piano europeo per la finanza sostenibile nel 2018, 988 fondi domiciliati in Europa hanno cambiato il loro nome (rebranding) con l’aggiunta di un termine legato alla sostenibilità.

Il picco è stato raggiunto nel 2021, con l’entrata in vigore del regolamento europeo SFDR sull’informativa sulla finanza sostenibile, che ha obbligato le società di gestione a classificare i fondi ESG secondo gli articoli 8 (light green) e 9 (dark green).

Uno studio Morningstar sui comparti che hanno cambiato nome in chiave ESG rivela che questi prodotti non sono sempre all’altezza dei fondi che nascono come sostenibili.

In particolare, i ricercatori di Morningstar, Boya Wang e Hortense Bioy, hanno indagato l’esposizione a quattro aree controverse:

-armi controverse

-carbone termico

-fonti fossili

-tabacco

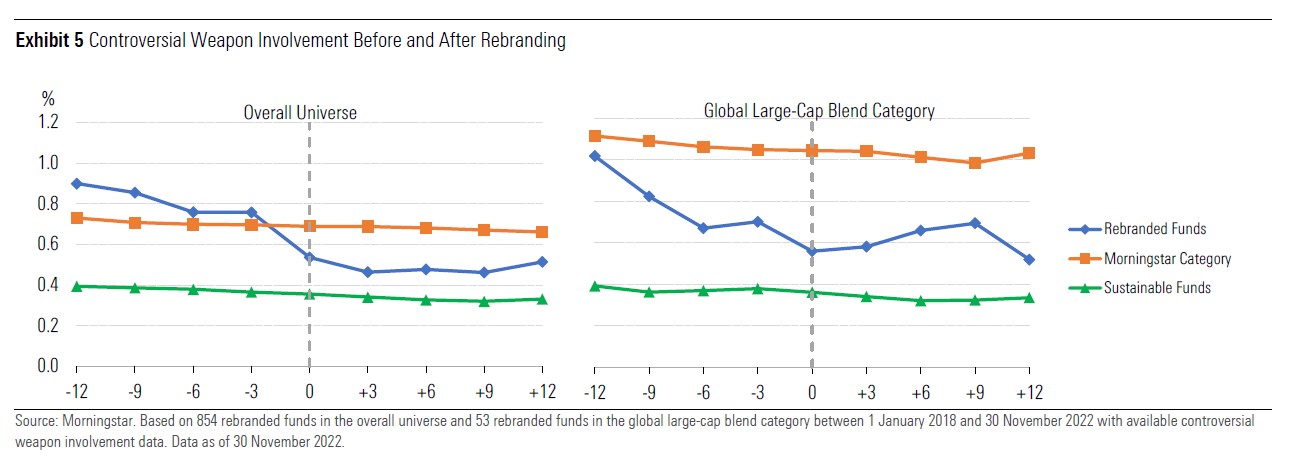

Armi controverse

L’esclusione delle armi controverse è piuttosto frequente nei fondi sostenibili. Sotto questa definizione sono incluse le mine antiuomo, le armi biologiche e chimiche, le armi a grappolo, le munizioni all'uranio impoverito, le armi nucleari e quelle al fosforo bianco. Il tema è diventato di grande attualità dopo lo scoppio della guerra in Ucraina.

Lo studio Morningstar rivela che i fondi rinominati in chiave ESG hanno mediamente un’esposizione alle armi controverse leggermente superiore alla categoria Morningstar di appartenenza tra i 12 e i tre mesi precedenti il rebranding. Successivamente il peso di questo settore diminuisce, ma qualche tempo dopo il cambio di denominazione i progressi si attenuano per cui rimane un certo distacco dai più virtuosi fondi che nascono come sostenibili. Nel grafico sono illustrati l’andamento dell’intero universo e della categoria Azionari internazionali large-cap blend, dove risiede il maggior numero di fondi che hanno cambiato nome.

Esposizione alle armi controverse prima e dopo il rebranding

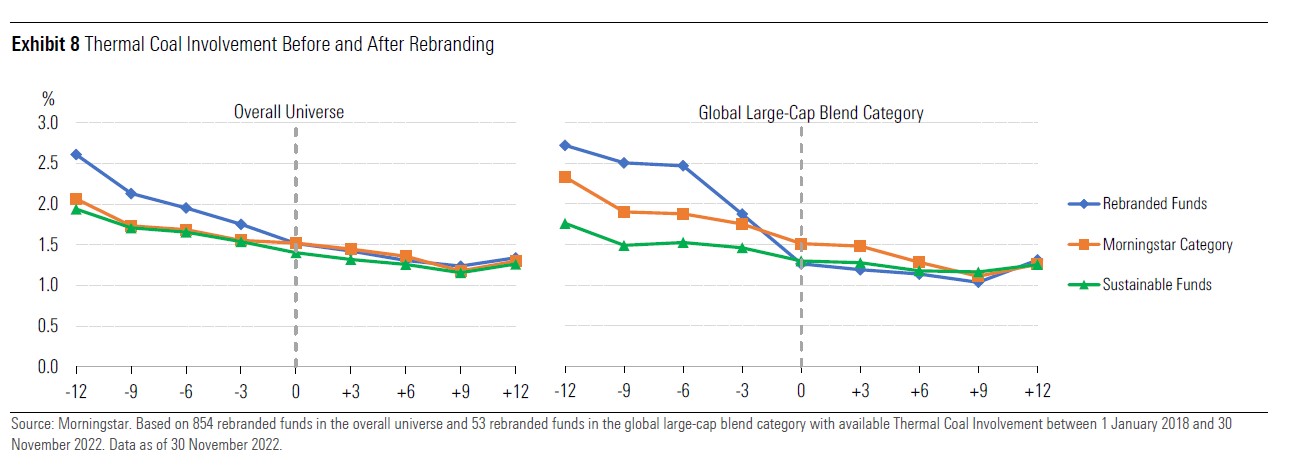

Carbone termico

La crisi energetica ha riaperto il dibattito sull’uso del carbone per la produzione di energia, perché è la fonte più inquinante.

“La nostra analisi rivela uno slancio più forte nel ridurre l'esposizione alle attività legate al carbone termico da parte dei fondi rebranded rispetto alla loro categoria e agli altri fondi sostenibili, in particolare nei dodici mesi prima del cambio del nome. Il divario tra questi fondi e gli altri scompare virtualmente verso la fine del periodo di osservazione”, dicono Wang e Bioy.

Esposizione al carbone termico prima e dopo il rebranding

Fonti fossili

I fondi ridenominati in chiave ESG mostrano una diminuzione dell’esposizione all’industria delle fonti fossili (carbone termico, petrolio e gas) nel periodo che precede il rebranding e nei successivi sei mesi, ma nel complesso il peso di questo settore rimane al di sopra di quello degli altri comparti sostenibili, i quali oltre ad avere un livello inferiore lo mantengono più costante nel tempo.

La riduzione dell’esposizione alle fonti fossili determina un abbassamento del carbon risk nel portafoglio dei fondi rebranded, che non è, però, sufficiente ad avvicinarli ai fondi che nascono come sostenibili.

Tabacco

Infine, per quanto riguarda l’industria del tabacco, i fondi oggetto di rebranding attuano i principali cambiamenti tra i tre mesi che precedono il cambio del nome e i tre successivi. L’esposizione rimane comunque superiore ai fondi sostenibili, soprattutto tra gli azionari internazionali.

Controversie

Lo studio Morningstar ha indagato anche il comportamento dei fondi rinominati con riguardo alle controversie delle aziende che hanno in portafoglio.

La maggioranza dei fondi sostenibili esclude le aziende che sono coinvolte in elevate controversie, quali comportamenti aziendali eccessivamente gravi, incidenti e mancanza di gestione dei rischi legati alle questioni ambientali, sociali o di governance.

“I fondi rinominati mostrano una riduzione di quasi il 33% nella percentuale di patrimonio in gestione coinvolto in controversie gravi ed elevate”, dicono i ricercatori di Morningstar. “Tuttavia, dopo lo slancio iniziale, i fondi rebranded non riescono a tenere il passo con gli altri prodotti ESG, anche se il gap è contenuto”.

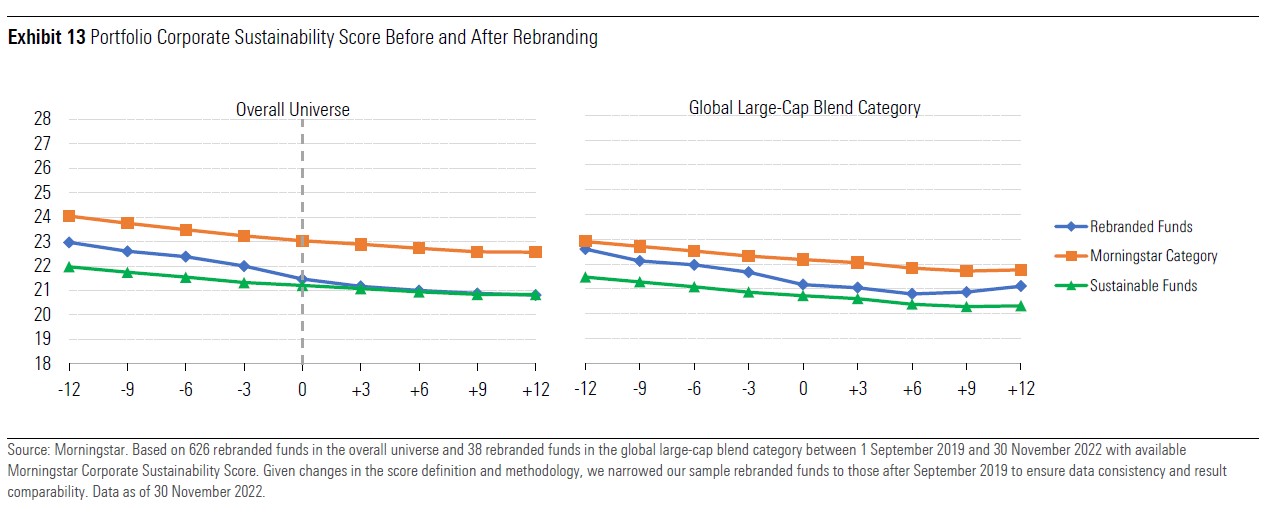

Rischio ESG

L’acquisto di un fondo rinominato in chiave sostenibile può essere dettato dalla volontà di ridurre il rischio legato ai fattori ambientali, sociali e di governance. In questo senso, i comparti rebranded rispettano le promesse?

L’analisi Morningstar rivela che c’è effettivamente una riduzione di tale rischio (misurato dal Portfolio corporate sustainability score) nei mesi che precedono il cambiamento, con allineamento agli altri fondi sostenibili nell’universo complessivo. Questo trend è meno evidente nella sola categoria dei fondi azionari internazionali.

Rischio ESG prima e dopo il rebranding

Nuova vita o fuoco di paglia?

Nel complesso, i fondi oggetto di rebranding mostrano un miglioramento del loro profilo di sostenibilità nella fase di cambio del nome, ma nella maggior parte dei casi non riescono ad eguagliare gli altri fondi sostenibili e gli sforzi per diventare più ESG sembrano attenuarsi nel tempo.

Un dato che fa riflettere dal momento che il rebranding cattura maggiori flussi verso questi strumenti, che, nella loro “precedente vita”, spesso non sono più da tempo nel radar degli investitori. Insomma, diventare sostenibili li rende nuovamente oggetto di attenzione, anche solo per qualche mese.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)