- I listini giapponesi hanno avuto un 2022 negativo, ma hanno comunque sovraperformato i mercati globali e quelli asiatici.

- L’equity del Sol levante è scontato mediamente del 13%.

- Gli analisti restano prudenti sulle prospettive di breve termine mentre sono più ottimisti sul lungo periodo.

Male, ma non malissimo: questo è giudizio sul 2022 del mercato azionario giapponese. La Borsa di Tokyo, sebbene abbia ceduto più del 10% (in euro) lo scorso anno, ha comunque fatto meglio della media dei mercati asiatici e di quelli globali, che hanno registrato entrambi perdite attorno al 14% (in euro). La partenza del nuovo anno, invece, è stata più debole rispetto ai benchmark di riferimento e i guadagni di gennaio si sono fermati sotto il 4%.

Bene i titoli finanziari, male consumer cyclical e tecnologia

Dall’analisi della performance del mercato nipponico negli ultimi 12 mesi (-5,51% in euro al 31/01/2023), si nota come il settore che ha registrato i guadagni maggiori sia stato quello finanziario, seguito da quello energetico e delle telecomunicazioni. Bancari e titoli assicurativi, in particolare nell’ultimo trimestre, sono saliti di oltre il 20% (in euro al 31/01/2023) sulla spinta della decisione della Bank of Japan di modificare la soglia di tolleranza nell’oscillazione dei rendimenti dei titoli governativi a 10 anni (dal range compreso tra lo -0,25% e lo 0,25% a quello tra lo 0,25% e lo 0,5%). Questo correttivo consente ai tassi di interesse a lungo termine di aumentare ed è stata letta dal mercato come il primo segnale di una possibile inversione di tendenza della politica monetaria ultra-espansiva adottata sino ad ora.

Restando sulle vicende legate alla Banca centrale del Giappone, nell’ultima riunione tenutasi il 17 gennaio, il governatore dell’istituto, Haruhiko Kuroda, ha confermato i tassi di interesse a breve termine a -0,1% nonostante l’inflazione abbia raggiunto a dicembre i massimi degli ultimi 41 anni toccando quota 4%. Nei prossimi mesi, però, potremmo assistere a dei cambiamenti. Il mandato di Kuroda scadrà ad aprile e il suo successore potrebbe imprimere una svolta alla politica monetaria del paese degli ultimi dieci anni.

Gli analisti di Morningstar sono fiduciosi in una normalizzazione della politica monetaria dalla Bank of Japan e, sulla base delle loro aspettative di una risalita dei tassi di interesse, hanno alzato le previsioni sugli utili attesi dalle principali banche giapponesi (Mitsubishi UFJ Financial Group, Sumitomo Mitsui Financial Group e Mizuho Financial Group) correggendo al rialzo la stima del loro fair value.

Se i finanziari sono stati i titoli che hanno performato meglio negli ultimi 12 mesi, consumi ciclici e tecnologici hanno deluso. Sebbene le aziende di questi due settori abbiano potuto beneficiare di un deprezzamento dello yen nei confronti del dollaro Usa dell’11%, durante il periodo considerato, le loro azioni hanno perso mediamente in Borsa rispettivamente l’1,5% e il 2,07%.

Le occasioni di investimento

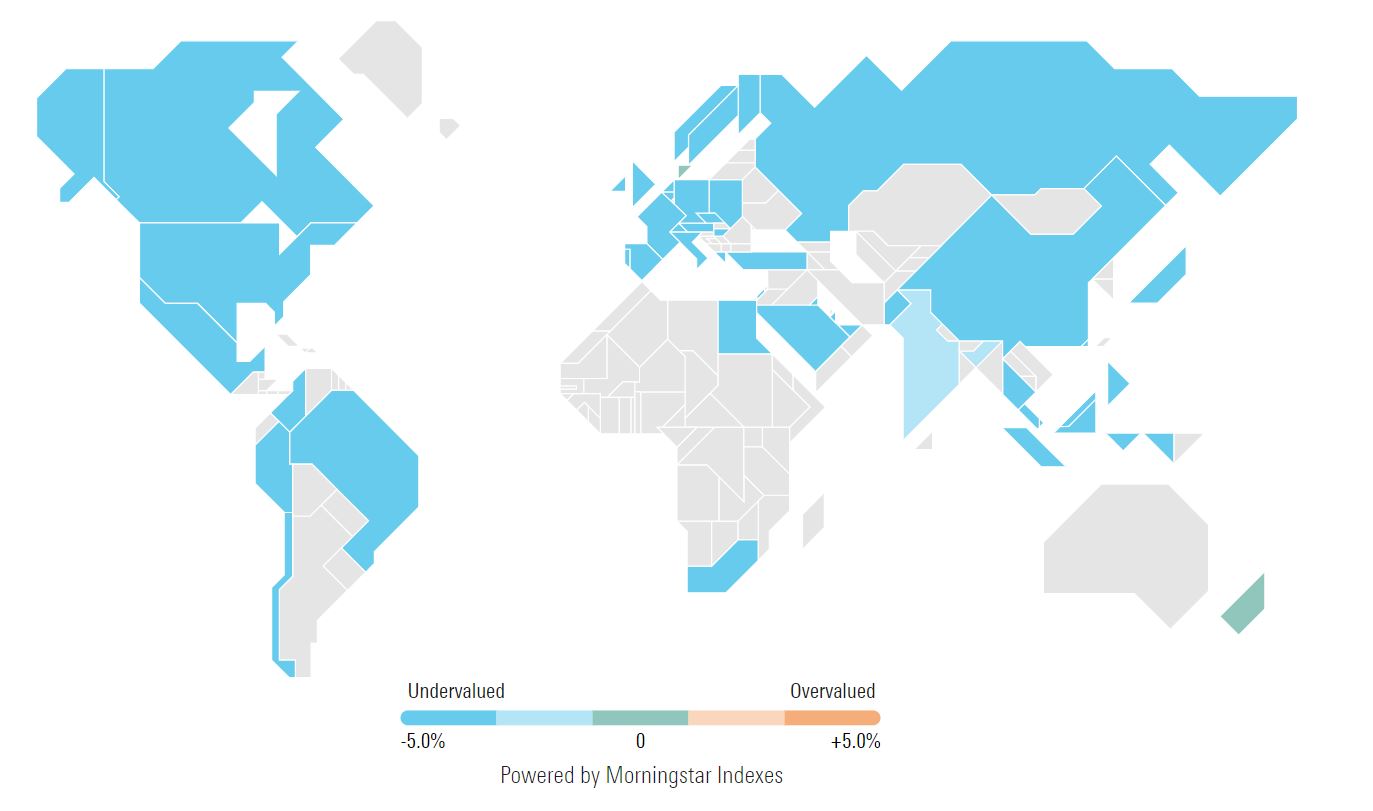

Alla luce anche dei risultati degli ultimi 12 mesi, il mercato giapponese è scambiato a un tasso di sconto del 13% (valutazione fatta in base al rapporto Prezzo/Fair value assegnato da Morningstar alle stock scambiate sui listini di Tokyo) e il numero maggiore di occasioni di investimento sono proprio nei settori tecnologia e beni di consumo ciclici (titoli con un rating di 4 e 5 stelle tra quelli coperti dagli analisti di Morningstar).

Le valutzioni di mercato

Le aspettative degli analisti

Se il 2022 non è stato un anno positivo, le aspettative future per il mercato del Sol levante, secondo gli analisti di Lazard Asset Management, sono improntate alla prudenza. “Nel breve periodo, il complicato contesto macroeconomico continuerà a frenare la crescita degli utili societari, ma le prospettive di medio-lungo periodo sono più incoraggianti”, sostiene la società di asset management nel suo ultimo outlook di gennaio.

“A preoccupare gli investitori, infatti, sono i timori di recessione in Europa e negli Usa, che rappresentano il secondo mercato più importante per l’export del Giappone. Ci aspettiamo, quindi, che le aziende più penalizzate dall’attuale contesto macroeconomico saranno quelle maggiormente orientate all’esportazione, che soffriranno per la contrazione della domanda globale innescata dall’aumento dei tassi di interesse. Tuttavia, ci sono degli elementi che danno sostegno al nostro ottimismo sulle prospettive di lungo periodo dell’economia giapponese: l’allentamento delle rigorose politiche anti-Covid della Cina sembrano lanciare dei segnali incoraggianti sulla possibilità che la crescita cinese possa ridare energia all'economia globale, la ripresa del turismo in Giappone e le previsioni della Bank of Japan sull’andamento del Pil del paese nei prossimi anni ci fanno essere ottimisti sui risultati futuri delle società maggiormente esposte alla domanda interna, mentre alcuni trend di lungo periodo come l'elettrificazione dei veicoli e l’automazione industriale sono generalmente favorevoli a molte aziende giapponesi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.