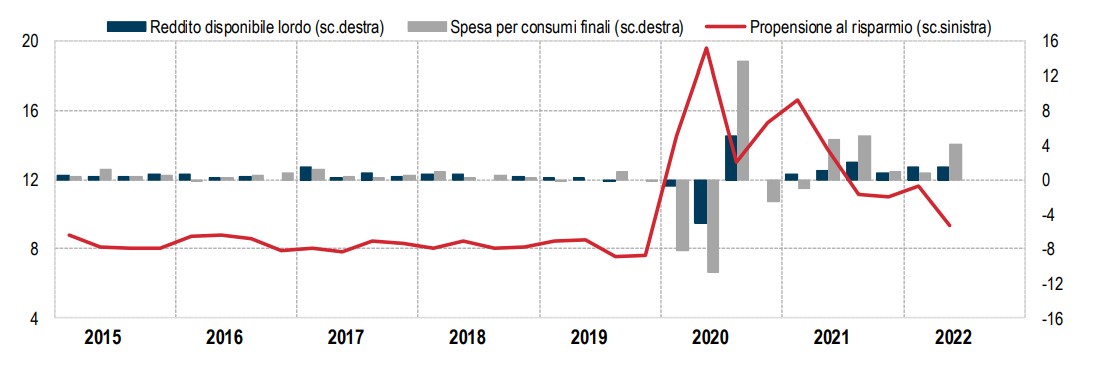

-Nel secondo trimestre la propensione al risparmio delle famiglie italiane è scesa del 2,3% rispetto ai tre mesi precedenti.

- Il tasso di risparmio è in discesa anche nel resto dell’area euro.

-I rischi per la crescita e l’occupazione sono significativi.

I bilanci delle famiglie italiane e i risparmi sono messi a dura prova dai rincari dei prezzi energetici e dei beni alimentari, che hanno spinto l’inflazione all’8,9% a settembre (dati Istat). Il rialzo dei tassi di interesse, poi, fa aumentare il costo dei mutui e dei prestiti, assottigliando ancora di più la quota di reddito che può essere messa da parte e investita per il futuro. Molte persone sono costrette ad attingere alle riserve finanziarie accumulate in passato.

Secondo i dati Istat, nel secondo trimestre, la propensione al risparmio delle famiglie è scesa del 2,3% rispetto al trimestre precedente ed è stata pari al 9,3%. L’Istituto italiano di statistica segnala anche un calo deciso della fiducia dei consumatori a settembre (da 98,3 a 94,8 punti), con un peggioramento soprattutto delle opinioni sulla situazione economica generale e le aspettative sulla disoccupazione.

Propensione al risparmio delle famiglie consumatrici e variazione congiunturale delle sue componenti (1° trimestre 2014- 2° trimestre 2022, valori percentuali, dati destagionalizzati)

Fonte: Istat.

Meno risparmio nell’Eurozona

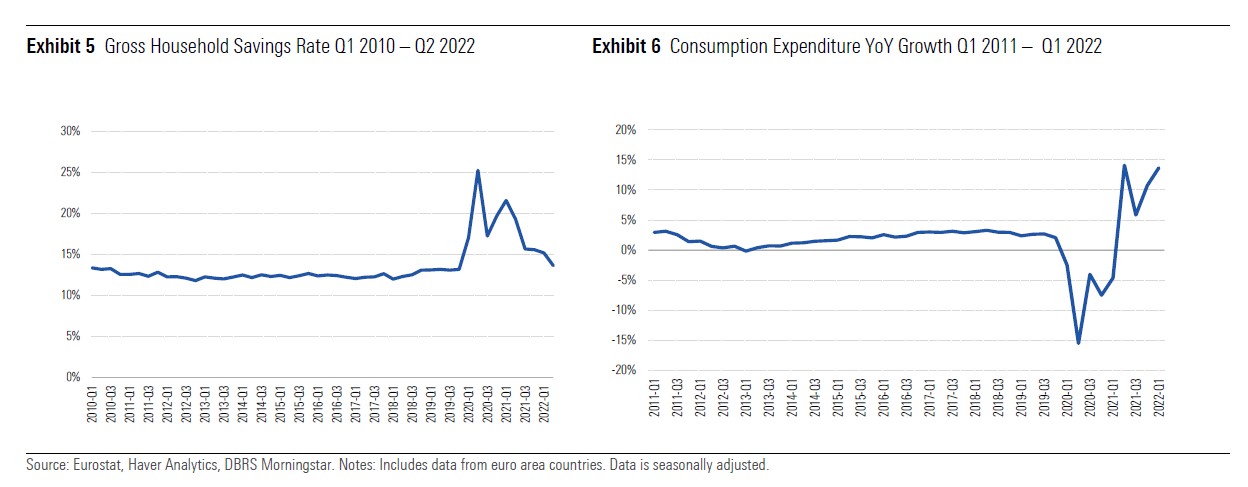

La situazione non è migliore nell’area euro. Le famiglie hanno accumulato circa 500 miliardi di risparmi nel periodo della pandemia (a giugno 2022), grazie alle misure straordinarie messe in campo dalle autorità nazionali e sovranazionali e alle restrizioni causate dai lockdown. Ora si trovano costrette ad intaccare queste riserve per fare fronte ai maggiori costi e ai tassi in salita.

“Il tasso di risparmio delle famiglie, dopo aver raggiunto un picco del 25% nel secondo trimestre del 2020, è sceso a circa il 13,7% nel periodo aprile-giugno 2022, rimanendo comunque al di sopra del livello pre-pandemia, circa il 12%”, si legge in una nota di DBRS Morningstar. “Adesso, però, sta tornando ai livelli pre-Covid, poiché l'aumento dell'inflazione e dei tassi d'interesse si traduce in un minore potere d'acquisto e le famiglie utilizzano i loro risparmi per i consumi quotidiani, compreso il pagamento delle bollette”.

Tasso di risparmio e consumi delle famiglie nell’area euro dal 2010 al 2022

Posti di lavoro a rischio

Risparmiare e investire è ancor più problematico, se non impossibile, per chi perde il posto di lavoro o è inattivo.

In Italia, il tasso di occupazione è sceso dello 0,3% su base mensile ad agosto ed è diminuito leggermente anche quello di disoccupazione (7,8%), ma sono aumentate le persone inattive (+0,7%, dati Istat). Il clima di fiducia è in peggioramento per quanto riguarda il futuro a causa degli accresciuti rischi di recessione.

Nell’area euro, il tasso di disoccupazione ha raggiunto livelli storicamente bassi a luglio 2022; tuttavia gli analisti di DBRS Morningstar si attendono una risalita a causa del rallentamento dell’economia.

Perché l’economia europea rallenterà

La Banca centrale europea ha recentemente rivisto al ribasso le stime di crescita per la regione e prevede un incremento del Pil (Prodotto interno lordo) del 3,1% nel 2022, dello 0,9% del 2023 e dell’1,9% nel 2024. Per il momento, l’istituto di Francoforte non ha previsto una recessione, ma questa potrebbe arrivare in alcuni paesi, inclusa l’Italia, secondo altre proiezioni.

DBRS Morningstar ha individuato quattro cause del rallentamento della crescita:

1) La diminuzione della spesa per i consumi.

2) L’elevata inflazione, che, insieme ai problemi di approvvigionamento energetico, impatta sulla produzione industriale.

3) L’indebolimento del settore dei servizi, dopo la forte performance della prima parte del 2022

4) La minore domanda esterna, dal momento che le politiche monetarie diventano più restrittive nei principali partner commerciali dell’Eurozona.

“I rischi per la crescita sono significativi”, dice Adriana Alvarado, Senior Vice President del team Global Sovereign Ratings di DBRS Morningstar. “L'aumento delle fonti alternative di gas e degli stoccaggi, oltre alla riduzione della domanda, dovrebbero contribuire a evitare un grave razionamento quest'inverno. Altri rischi includono un ulteriore peggioramento delle tensioni geopolitiche e un'inflazione più persistente”.

Un cuscinetto di risparmi

In un quadro a tinte fosche per i risparmi e gli investimenti delle famiglie, ci sono, però, alcuni spiragli.

“I miglioramenti ottenuti in passato dalle famiglie nella riduzione del debito, i risparmi accumulati durante la pandemia e un mercato del lavoro ancora resiliente attenueranno l'impatto della riduzione del potere d'acquisto”, afferma Carlo Capuano, Senior Vice President del team Global Sovereign Ratings di DBRS Morningstar. “Inoltre, una notevole quantità di liquidità accumulata durante la pandemia limiterà in qualche misura l'impatto dell'aumento del costo della vita”.

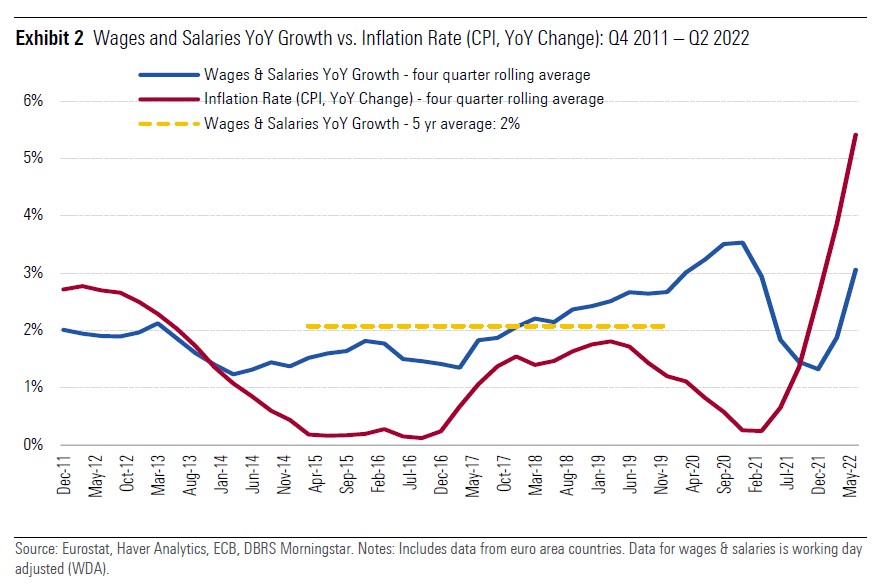

Questo fattore è molto importante perché l’incremento dei salari difficilmente riuscirà a controbilanciare quello dell’inflazione.

Crescita di stipendi e salari su base annua a confronto con l’inflazione (CPI, variazione annuali: 4° trimestre 2011 – 2° trimestre 2022

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.