Gli investitori giapponesi non sorridono, ma sanno di essere più fortunati di molti altri in giro per il mondo. L’indice Morningstar Japan ha perso quasi il 12% da inizio anno (in euro al 10/10/2022) e poco meno del 2% nel terzo trimestre, ma è comunque riuscito a sovraperformare i listini europei e del Regno Unito.

Rispetto alle Borse del Vecchio continente e a quelle britanniche, il mercato azionario nipponico ha beneficiato, soprattutto nel terzo trimestre, della sua maggiore esposizione ai settori tecnologia e industria. Ma a contribuire alla sovraperformance dell’indice Morningstar Japan sono stati in maniera importante anche gli ottimi rendimenti registrati da alcune società del settore delle telecomunicazioni, dell’healthcare e del manifatturiero. KDDI e Nippon Telegraph & Telephone Corp, tra quelle telecom, che pesano complessivamente per il 2% della capitalizzazione di mercato del benchmarck, hanno guadagnato il 40% da inizio 2022, Mitsubishi Heavy Industries, tra gli industriali, e Daiichi Sankyo Co Ltd tra quelli del comparto salute, hanno reso rispettivamente il 70% e il 30%.

Mentre la problematica gestione dell’inflazione, spinta dall’aumento del costo delle materie prime energetiche, e l’escalation militare del conflitto in Ucraina tengono sotto pressione i paesi occidentali, ci sono diversi fattori che, secondo alcuni analisti, favoriscono l’economica giapponese in questo momento.

Le aspettative degli analisti

“Il Giappone sta procedendo, in ritardo rispetto a quanto avvenuto nel Vecchio continente e negli Stati Uniti, alla riapertura della sua economia e delle sue frontiere. Questo significa che lo scatto in avanti registrato in altri paesi nel corso dello scorso anno, Tokyo lo sta realizzando in questi ultimi trimestri. Il governo ha anche deciso di rimuovere l’obbligo del test negativo al Covid-19 prima dell’arrivo in Giappone e questo darà slancio al settore del turismo e più in generale alla crescita dei consumi interni. Gli altri due fattori positivi per l’economia nipponica sono rappresentati dalla debolezza dello yen rispetto al dollaro e dalle aspettative di una crescita futura dell’inflazione. Il primo promette di spingere gli utili aziendali, il secondo può portare a maggiori investimenti interni e consumi nel medio termine”, dicono gli analisti di Lazard Asset Management nel loro outlook di ottobre.

Negli ultimi 12 mesi, infatti, il tasso di cambio USD/YJP è cresciuto di circa il 30%, da 113 yen dello scorso anno agli attuali 146, per via della divergente politica monetaria adottata dalla due Banche Centrali. Da fine settembre ad oggi, la Federal Reserve ha rialzato i tassi di interesse dallo 0,25% al 3,25%, e nuovi aumenti sono attesi nei prossimi mesi.

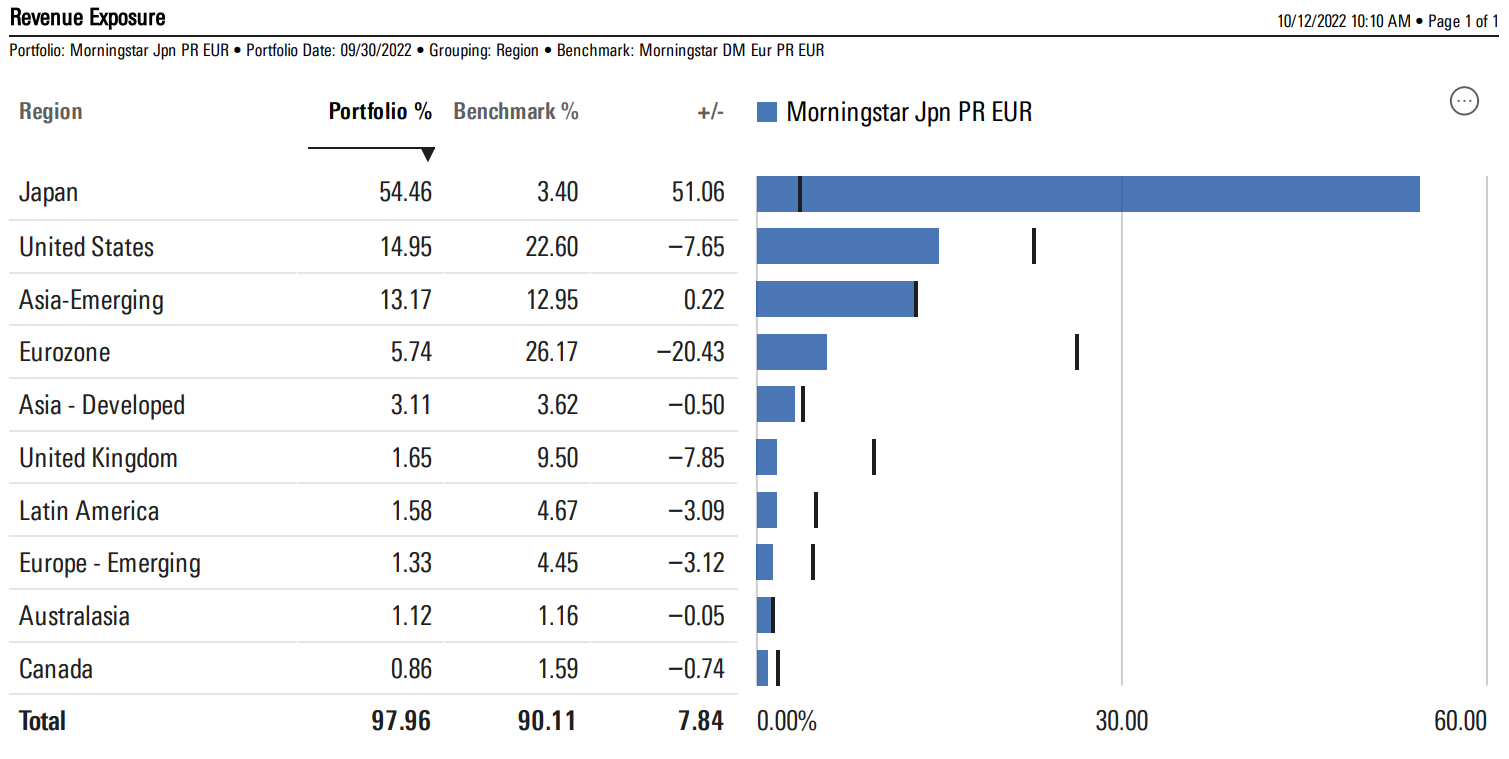

La Bank of Japan, invece, ha recentemente confermato l’intenzione di proseguire nella sua politica monetaria ultra-espansiva che ha portato il rendimento dei titoli di Stato decennali attorno allo 0%. Il deprezzamento dello yen è un grosso vantaggio per le aziende giapponesi, per le quali gli Stati Uniti rappresentano il primo partner commerciale. L’analisi di Revenue Exposure di Morningstar (Figura 2) dimostra come il 15% del fatturato dalle società che compongono l’indice Morningstar Japan è generato negli Usa, e questo gioca a favore soprattutto di quelle aziende che fatturano in dollari e sostengono i loro costi operativi in yen.

Figura 2

Dove generano i ricavi le aziende giapponesi

I titoli su cui puntare

Gli analisti di Lazard Asset Management restano ottimisti sulle prospettive future del mercato azionario nipponico: “Le nostre considerazioni si basano anche sul progressivo miglioramento della governance delle società e della maggior predisposizione del management a massimizzare il rendimento degli azionisti attraverso dividendi più elevati. La nostra preferenza, comunque, va a quelle società che promettono di cavalcare i trend di lungo periodo e che quindi saranno in grado di crescere nonostante il clima di incertezza economica”.

In base alle valutazioni di Morningstar, il mercato azionario giapponese è scambiato a un tasso di sconto medio del 22%. Di seguito elenchiamo, a titolo di esempio, tre titoli di società esposte al trend secolare dell’automazione dei siti di produzione, con un Morningstar rating positivo, pari a 4 stelle, con un Economic moat nella misura di Ampio e con un rating sull’allocazione del capitale pari a Esemplare, come testimonia il fatto che negli ultimi 5 anni abbiano sempre distribuito dividendo.

Figura 3

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.