I piani pensionistici stanno affrontando sfide che non si vedevano da decenni: gli effetti della pandemia, i conflitti globali, le interruzioni della catena di approvvigionamento e l'inversione di tendenza rispetto alla globalizzazione. Questi sviluppi hanno generato inflazione, aumento dei tassi d'interesse e una maggiore incertezza delle condizioni economiche, mentre le aspettative di vita continuano a salire e con esse l'invecchiamento della popolazione.

Tutte queste pressioni si verificano in un momento in cui gli individui sono chiamati ad assumersi maggiori responsabilità in relazione al loro futuro previdenziale, dato che i piani basati sul modello contributivo diventano prevalenti in tutto il mondo.

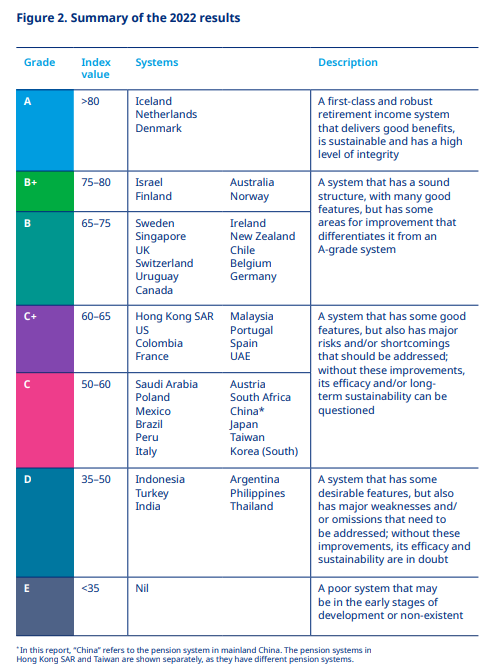

Islanda campione del mondo

Il regime previdenziale dell’Islanda, per il secondo anno di fila, è risultato il migliore del mondo secondo il 14° Global Pension Index annuale compilato dal Mercer CFA Institute. I Paesi Bassi e la Danimarca si sono classificati rispettivamente al secondo e terzo posto. Molto bene anche Israele, Finlandia, Norvegia e Australia. In fondo alla classifica, invece, troviamo Thailandia, Argentina e Filippine.

L’Italia, dal canto suo, si piazza in 32esima posizione su 44 paesi presi in considerazione. L’unico Paese europeo dietro di noi è l’Austria e l’altra sola nazione sviluppata che fa peggio è il Giappone, mentre Stati come la Malesia e il Messico ci superano.

La metodologia

Il Mercer CFA Institute Global Pension Index 2022 è uno studio approfondito di 44 regimi previdenziali a livello globale che copre il 65% della popolazione mondiale. Confronta i sistemi previdenziali di tutto il mondo, mettendo in luce le lacune di ogni ordinamento e suggerendo possibili aree di riforma che assicurerebbero un trattamento pensionistico più adeguato e sostenibile.

Sotto il termine “sistema pensionistico” s’intende la somma di previdenza pubblica, complementare e del risparmio previdenziale, anche attraverso strumenti assicurativi e di risparmio gestito.

L’indice finale utilizza la media ponderata dei sotto-indici di adeguatezza, sostenibilità e integrità per misurare ogni sistema pensionistico sulla base di oltre 50 indicatori. Con adeguatezza si intende il livello delle prestazioni erogate per la media dei lavoratori. Il sotto-indice integrità, invece, considera diversi elementi di normativa e governance del rischio pensionistico, così come il livello di fiducia che i cittadini di ogni paese hanno nel loro sistema. All’interno dell’indice dedicato alla sostenibilità, infine, si trovano indicatori quali la percentuale di adesione a fondi di previdenza complementare e a fondi pensione, aspetti demografici ed alcune evidenze macroeconomiche come contribuzione e debito pubblico.

Italia non sostenibile

Scendendo un po’ più nel dettaglio, il sistema italiano si piazza 16esimo in termini di adeguatezza e 24esimo per integrità, un risultato tutto sommato decoroso. A spingere verso il basso il punteggio finale, però, è il sotto-indice sulla sostenibilità, campo nel quale l’Italia occupa stabilmente il fondo della classifica (quest’anno fa peggio di noi solo l’Austria).

Secondo lo studio, per uscire da questa situazione, l’Italia dovrebbe fare di più per incentivare l’adesione a forme di previdenza complementare, continuare ad alzare l’età pensionabile man mano che l’aspettativa di vita aumenta ed evitare di offrire finestre di uscita anticipata dal mondo del lavoro.

Le sfide del sistema contributivo

Con il progressivo abbandono del modello previdenziale di tipo retributivo, sono i lavoratori a dover sostenere i rischi e le opportunità prima e dopo l’età della pensione. Contrariamente al modello retributivo che prevede la corresponsione di una pensione regolare commisurata alla retribuzione percepita durante l’attività lavorativa, il sistema contributivo crea una correlazione tra i contributi accantonati e quanto si andrà a percepire una volta in pensione, accomunando la pensione a una rendita. Inoltre, molti governi stanno pensando di ridurre la copertura previdenziale per assicurare la sostenibilità finanziaria del paese nel lungo termine.

Ne consegue che molte persone, una volta in pensione, non potranno più contare su un sostegno economico significativo da parte dello Stato e/o del datore di lavoro. È quindi essenziale che i cittadini assumano le decisioni finanziarie più opportune in vista della pensione, per massimizzare il valore dei contributi maturati con il sistema contributivo. Così come la diversificazione è un elemento fondamentale di qualsiasi piano di investimento, le persone devono cercare di diversificare i risparmi pensionistici tra un reddito regolare da pensione, una protezione adeguata e l’accesso al capitale, ma anche ricercare diverse fonti di supporto finanziario, tra cui Stato, previdenza complementare e risparmi personali.

“Le famiglie dovranno valutare il giusto equilibrio tra percepire una rendita pensionistica regolare, usufruire di un capitale e beneficiare di una copertura in vista di rischi futuri, sapendo che da pensionati si va incontro a molte incertezze”, ha commentato Marco Valerio Morelli, amministratore delegato di Mercer Italia.

“È fondamentale capire se i sistemi previdenziali mondiali saranno in grado di rispondere alle esigenze e alle aspettative dei cittadini nei prossimi decenni”, ha proseguito Morelli. “Non c’è una risposta unica o perfetta: il sistema migliore è quello che aiuta le persone a mantenere lo stile di vita che avevano prima di andare in pensione. I governi, i datori di lavoro, la classe politica, l’industria pensionistica devono utilizzare tutti i prodotti e le politiche a loro disposizione per garantire che le persone vadano in pensione con dignità, fiducia e sicurezza finanziaria.”

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.