Secondo il Global Retirement Index (GRI) 2022 di Natixis Investment Managers, sono inflazione, volatilità dei mercati e bassi tassi d’interesse gli aspetti che mettono sempre più sotto pressione la sicurezza pensionistica a livello globale.

Giunto alla sua decima edizione, il Global Retirement Index è un indice multidimensionale, progettato per esaminare i fattori che condizionano la sicurezza pensionistica, combinando gli indicatori chiave su elementi essenziali per poter beneficiare di una pensione sostenibile e certa.

La classifica comprende le economie avanzate del Fondo Monetario Internazionale (FMI), i membri dell'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) e i Paesi BRIC (Brasile, Russia, India e Cina). I ricercatori hanno calcolato un punteggio medio per ogni categoria e hanno combinato i punteggi delle categorie per ottenere una classifica finale complessiva delle 44 nazioni studiate. L'indagine GRI è stata condotta tra marzo e giugno 2022.

Norvegia al top, nessuna novità per l’Italia

A livello globale, tra i 18 indicatori di performance del benessere dei pensionati esaminati, quest'anno il GRI mostra come la Norvegia balzi al primo posto dopo essere stata per quattro anni consecutivi sull’ultimo gradino del podio, seguita da Svizzera e Islanda. Nella top ten, presenti Irlanda (4°), Australia (5°), Nuova Zelanda (6°), Lussemburgo (7°), Paesi Bassi (8°), Danimarca (9°) e Repubblica Ceca (10°).

In Italia, invece, la sicurezza pensionistica si è confermata nel complesso sugli stessi livelli dell’anno scorso, con un punteggio del 62% (lo stesso del 2021) e un posizionamento complessivo al 31° posto, lo stesso occupato nella rilevazione condotta un anno fa.

Un anno nero

La rilevazione di quest'anno inquadra il 2022 potenzialmente come uno dei peggiori anni per andare in pensione a memoria d'uomo. Questo perché i pensionati rischiano non solo di ricavare il reddito da pensione da un patrimonio già impoverito, ma anche di dover assumere maggiori rischi in portafoglio per recuperare il terreno già perso.

Inoltre, la rapidità con cui i prezzi sono aumentati è un fattore che induce a ripensare i fondamenti della pianificazione pensionistica. “I significativi aumenti dei prezzi del petrolio, dei generi alimentari e delle abitazioni stanno riducendo il potere d'acquisto dei pensionati e rappresentano una lezione economica di fondamentale importanza per coloro che stanno pianificando la pensione”, si legge nell’analisi.

Il ruolo della politica monetaria

“Se da un lato l'inflazione ha un impatto negativo sui singoli individui, dall'altro alcune istituzioni possono trarne un beneficio indiretto”, commenta Marco Barindelli, Responsabile per l’Italia di Natixis Investment Management. “In genere, le pensioni registrano performance migliori nei periodi di inflazione, quando le banche centrali attuano aumenti dei tassi di interesse per contenere l’aumento dei prezzi. Ciò è dovuto all'effetto altalenante che i tassi hanno sui costi delle prestazioni pensionistiche. In parole povere: più alto è il tasso, più basso è il valore attuale delle passività”.

Ora che i tassi sono aumentati, il valore attuale delle prestazioni si sta riducendo per molti, anche se non tutti gli operatori previdenziali rispondono in egual misura. “L’aumento dell’inflazione rende più difficile il confronto con il TFR; d’altra parte i tassi più elevati consentono, in fase di accumulo, di investire i contributi a rendimenti progressivamente più elevati. Sul versante delle pensioni pubbliche, i conti potrebbero non essere altrettanto semplici, in quanto occorre tenere presente il maggior costo del debito”, prosegue Barindelli.

Alla base c’è sempre la demografia

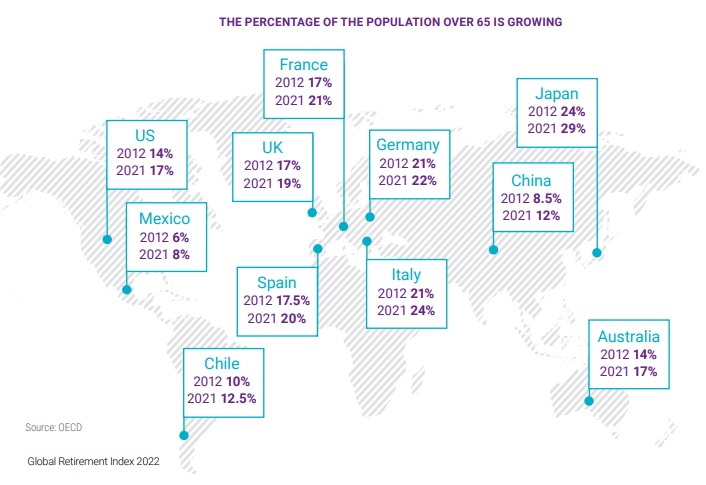

L’Ocse prevede che la popolazione over 65 aumenterà dal 17% (del 2019) al 27% entro il 2050, aumentando i rischi sulla sicurezza pensionistica ed esercitando ulteriori pressioni sui sistemi sanitari e di assistenza a lungo termine.

Secondo l’analisi di Natixis, anche le regioni con popolazioni giovani potrebbero presto trovarsi di fronte a sfide, poiché il miglioramento dell'alimentazione, dell'assistenza sanitaria e dei fattori ambientali contribuiscono alla longevità e i bassi tassi di natalità contribuiscono a far invecchiare la popolazione complessiva. Questo è il caso sia della Cina sia dell'America Latina.

L’invecchiamento della popolazione presenta scelte limitate per i politici, soprattutto perché le prestazioni pensionistiche e sanitarie dovranno competere con la necessità di ripagare il debito pubblico, che tra le economie avanzate è salito a 226mila miliardi di dollari nel 2020. Per compensare la mancanza di fondi, sottolinea lo studio, i politici potrebbero dover scegliere una delle seguenti opzioni, nessuna delle quali è popolare tra gli elettori: aumentare le imposte sul reddito, innalzare l'età pensionabile o ridurre le prestazioni.

“Le sfide che si stanno affrontando ora e che si affronteranno in futuro sono chiare. Ottenere il giusto pensionamento e contribuire a garantire che gli individui possano vivere con dignità dopo gli anni di lavoro è una questione di sostenibilità fondamentale per la società. Dovranno essere prese decisioni difficili quando i politici cercheranno di conciliare i bilanci con gli impegni per le prestazioni pensionistiche e sanitarie pubbliche. Il successo richiederà uno sforzo concertato da parte non solo dei politici, ma anche dei datori di lavoro, del settore dei servizi finanziari e dei singoli individui. Tutto inizia con la comprensione dei rischi”, conclude infine Marco Barindelli.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.