I risultati del primo semestre delle banche italiane sono positivi, nonostante gli accantonamenti per le conseguenze dell’invasione russa in Ucraina.

A dirlo è l’ultimo report di DBRS Morningstar che ha analizzato i conti dei cinque principali istituti di credito italiani: Intesa Sanpaolo (ISP), Unicredit (UCG), Banco BPM (BAMI), BPER (BPE) e Banca Monte dei Paschi di Siena (BMPS).

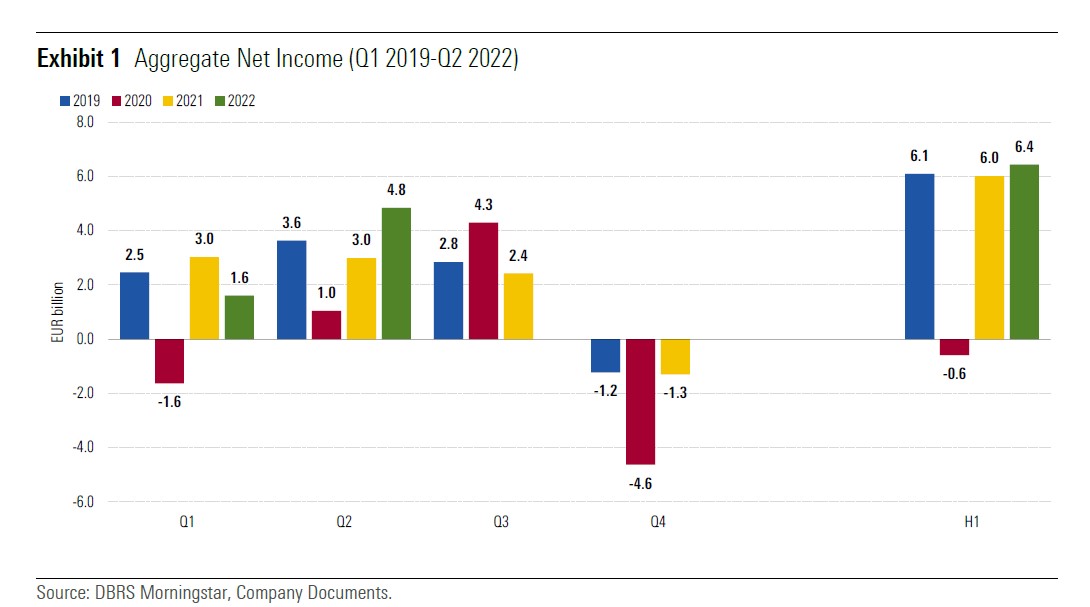

Nel primo semestre 2022, l'utile netto aggregato è aumentato del 7% su base annua (13% escludendo il conflitto tra Russia e Ucraina e il badwill derivante dall’acquisizione di Banca Carige da parte di BPER). Nel solo secondo trimestre, l’utile netto aggregato è stato di 4,8 miliardi di euro, in crescita del 62% su base annua (+20% al netto dell’impatto della guerra e del badwill).

Utile netto aggregato delle banche italiane (primo trimestre 2019 - secondo trimestre 2022)

Ricavi in crescita

Nel primo semestre, i ricavi sono cresciuti del 3,3% su base annua, trainati dalle attività creditizie caratteristiche delle banche, ossia dal net interest income (margine di interesse) e dalle commissioni nette. Al risultato hanno contribuito anche le operazioni di trading.

“L'aumento del giro d’affari, alimentato dalla ripresa dell'economia italiana dalla pandemia e dal rialzo dei tassi di interesse, ha sostenuto i risultati del primo semestre 2022”, dice Andrea Costanzo, vice president del team DBRS Morningstar Global financial institutions. “Anche il consolidamento ha continuato a essere una tendenza chiave, con le banche che mirano a sfruttare i vantaggi delle economie di scala”.

Migliora il profilo di rischio

Gli istituti di credito italiani non hanno potuto ignorare gli effetti della guerra in Ucraina, ma i profili di rischio risultano in miglioramento. Gli accantonamenti per perdite su crediti sono aumentati rispetto all'anno precedente nel primo semestre del 2022, ma sono diminuiti notevolmente se si esclude l’impatto della guerra. Il costo medio annualizzato del rischio nel primo semestre 2022 è rimasto al di sotto del livello registrato nel periodo 2019-2021. Il de-risking è proseguito nel secondo trimestre, nonostante l’impatto dell’esposizione alla Russia e all’Ucraina.

“Pensiamo che nel medio termine possa emergere una certa pressione sul costo del rischio, a causa delle conseguenze dell'inflazione sul reddito delle famiglie e sui costi aziendali”, afferma Costanzo. “Tuttavia, riteniamo che le banche italiane siano meglio posizionate per resistere a un potenziale deterioramento della qualità del credito e alla conseguente necessità di maggiori accantonamenti, considerando i loro profili di rischio rafforzati, le strutture di costo più snelle, la disponibilità di accantonamenti aggiuntivi dovuti alla Covid-19 e l'aumento dei ricavi derivante dal rialzo dei tassi di interesse”.

Banche e crisi di governo

Secondo DBRS Morningstar, le banche sono state inoltre in grado di assorbire l'impatto negativo derivante dall'allargamento dello spread tra i titoli di Stato italiani e tedeschi, causato, oltre che dalla volatilità generata dall'invasione dell'Ucraina, dalla recente crisi di governo, che porterà ad elezioni anticipate il 25 settembre.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.