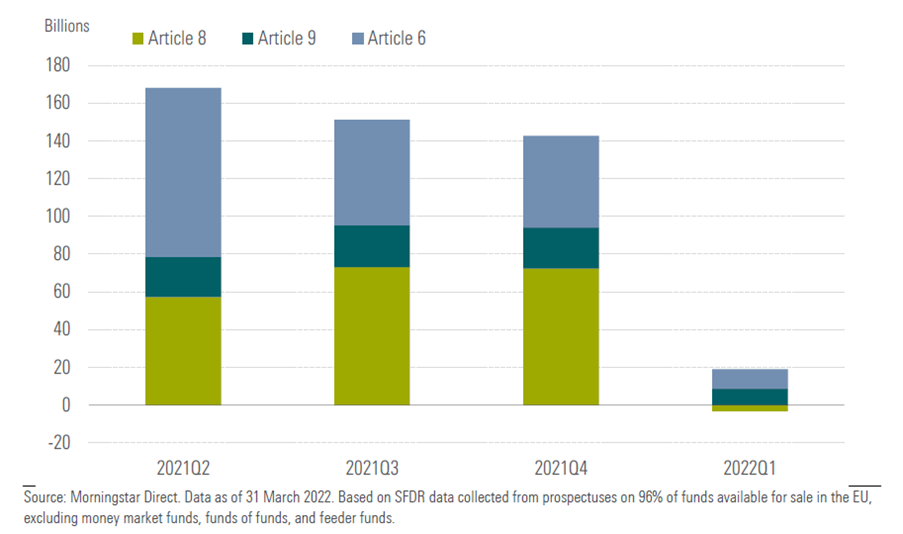

Per la prima volta dall’entrata in vigore del regolamento SFDR, il 10 marzo 2021, i fondi classificati sotto l’articolo 8 hanno subito deflussi nel periodo gennaio-marzo 2022.

Secondo i dati Morningstar, i riscatti netti dai fondi che “promuovono caratteristiche di sostenibilità” sono stati pari a 3,3 miliardi di euro. Per contro, i comparti che rientrano sotto l’articolo 9 hanno ricevuto flussi per 8,6 miliardi.

Combinando i dati delle due tipologie, gli afflussi sono stati di 5,2 miliardi, in netto calo rispetto a fine 2021 (92,1 miliardi). Il declino del 94% è superiore a quello registrato dai fondi che sono sotto l’articolo 6, ossia tutti gli altri (-79% nello stesso periodo).

Flussi netti trimestrali nei fondi articolo 8 e 9 a confronto con l’articolo 6

“I fondi articolo 8 hanno cominciato a registrare deflussi a febbraio, poi a marzo il trend si è accentuato”, spiega Hortense Bioy, direttore globale della ricerca sulla sostenibilità di Morningstar. “Per contro, la raccolta è rimasta positiva in entrambi i mesi per i comparti sotto l’articolo 9. Questa resilienza potrebbe essere attribuita alla minore esposizione al reddito fisso, che ha subito più riscatti nel periodo. Inoltre, alcune delle asset class più rappresentate tra gli articolo 8 sono state molto penalizzate, tra cui gli obbligazionari corporate in euro, i diversificati obbligazionari in euro a breve termine e gli azionari Europa large cap growth”.

Asset in crescita

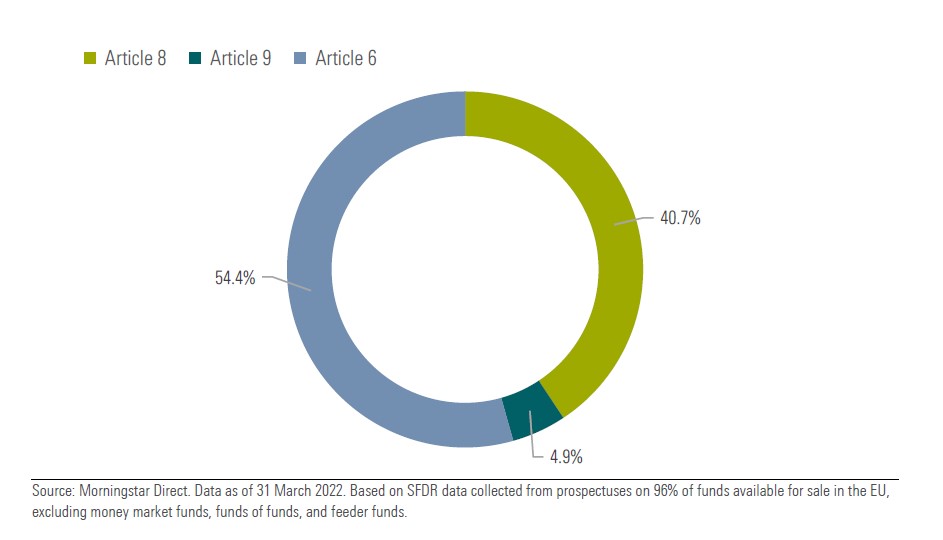

Nonostante l’aumento dell’inflazione, le conseguenze della guerra in Ucraina e la volatilità dei mercati, il patrimonio dei fondi articoli 8 e 9 è cresciuto dell’8,5% nel primo trimestre a 4,18 mila miliardi dai 3,85 mila miliardi di fine 2021. A confronto, gli asset dei fondi articolo 6 sono scesi del 4,7% nello stesso periodo.

Nel complesso i fondi sotto gli articoli 8 e 9 rappresentano il 45,6% dell’intero universo del risparmio gestito europeo, in crescita rispetto a fine dicembre 2021. “Questi comparti potrebbero raggiungere il 50% a metà 2022, dal momento che le società di gestione continuano a lanciare nuove strategie e ristrutturare in chiave ESG quelle esistenti”, commenta Bioy.

Ripartizione del patrimonio dei fondi tra gli articoli 8, 9 e 6

Meno debutti

In termini di offerta, i fondi articolo 8 e 9 hanno una quota di mercato del 31,5% a fine marzo, in crescita rispetto a dicembre (28,6%), con una netta prevalenza di comparti classificati sotto l’articolo 8. I debutti, tuttavia, sono diminuiti nel primo trimestre. Morningstar ha contato 138 nuovi prodotti, in calo del 46% rispetto agli ultimi tre mesi del 2021. A confronto, sono stati superiori i lanci tra gli articoli 6.

Chi domina il mercato

Secondo le stime Morningstar, gli asset manager con la più alta quota di mercato per i fondi articolo 8 sono Amundi (5,4% del patrimonio totale in comparti di questo tipo), J.P. Morgan (4%) e Nordea (3,9%). Tra gli articolo 9 domina Pictet (9,7%), seguito da BNP Paribas e BlackRock, con rispettivamente il 7,8 e il 6,8% del mercato (per la metodologia di calcolo, clicca qui). Infine, tra le case di gestione con la quasi totalità della gamma sotto gli articoli 8 e 9 troviamo Robeco (99,8%), che recentemente ha vinto i Morningstar Awards for investing excellence nella categoria “Miglior società ESG”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.