Come previsto, la Fed ha annunciato mercoledì 4 maggio un aumento di 0,5 punti percentuali del tasso dei Federal funds e ha detto di voler ridurre il proprio portafoglio di titoli a lungo termine. A marzo la banca centrale ha alzato i tassi di interesse per la prima volta dall'inizio della recessione pandemica, portandoli da zero allo 0,25%. L'aumento di mezzo punto alla riunione di mercoledì è stato il primo di tale entità in 22 anni.

Con il presidente della Fed, Jerome Powell, che aveva segnalato a fine aprile che era probabile un aumento di mezzo punto, ora gli investitori si domandano cosa riserverà il futuro. La Fed accrescerà il ritmo per combattere un'inflazione ostinatamente alta?

Nei giorni precedenti il meeting, i mercati obbligazionari avevano iniziato a prezzare una mossa più aggressiva della Fed, con aspettative in crescita per un aumento di 0,75 punti percentuali alla riunione di giugno. La Banca centrale americana non fa mosse di questa entità dal 1994.

Powell ha gettato acqua fredda su quello scenario durante la sua conferenza stampa dopo la riunione del FOMC.

“C'è un'idea generale che altri 50 punti base dovrebbero essere sul tavolo nei prossimi due incontri”, ha detto Powell. “75 punti base non sono qualcosa che il comitato sta attivamente considerando”.

Le reazioni dei mercati

Inizialmente queste affermazioni hanno dato sollievo ai mercati obbligazionari e azionari, con rialzi mercoledì dopo la decisione della Fed. Ma giovedì 5 maggio i rendimenti obbligazionari sono aumentati bruscamente e le azioni sono scese.

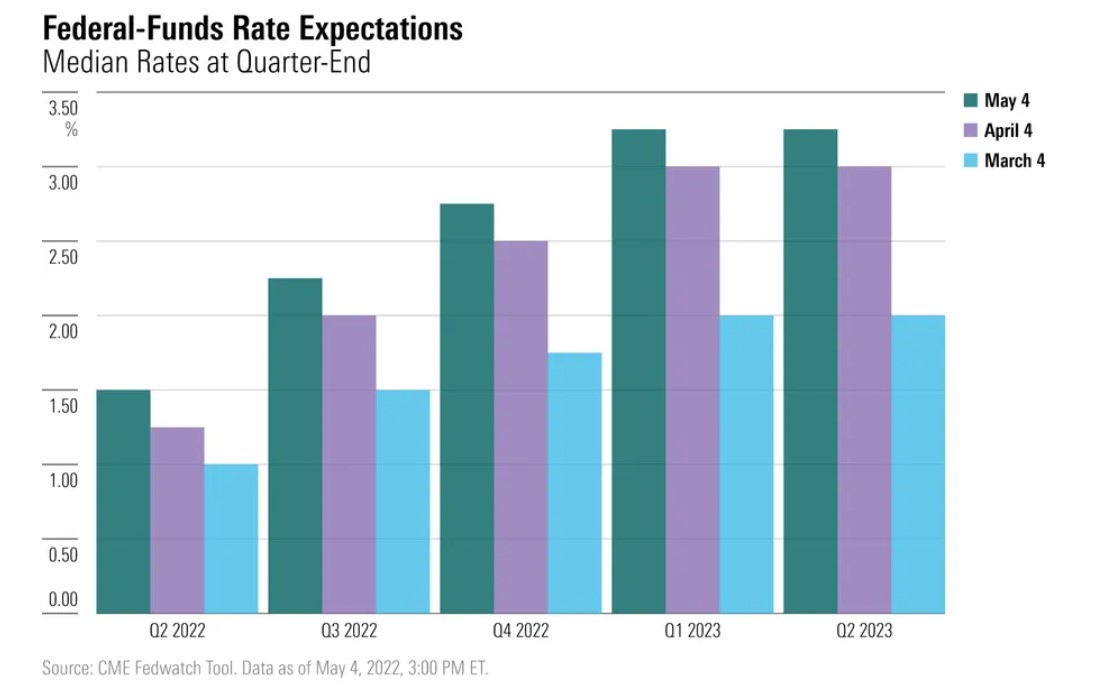

Tuttavia, le aspettative di incremento dei tassi sono cresciute notevolmente nelle settimane precedenti la riunione del FOMC. La Fed ha rispettato le attese in questo senso, dicendo che ci saranno più aumenti di 50 punti base nel resto del 2022. I mercati dei futures scontano tassi al 3,25% entro il primo trimestre del 2023, il livello più alto dal 2007.

Aspettative sui tassi di interesse USA

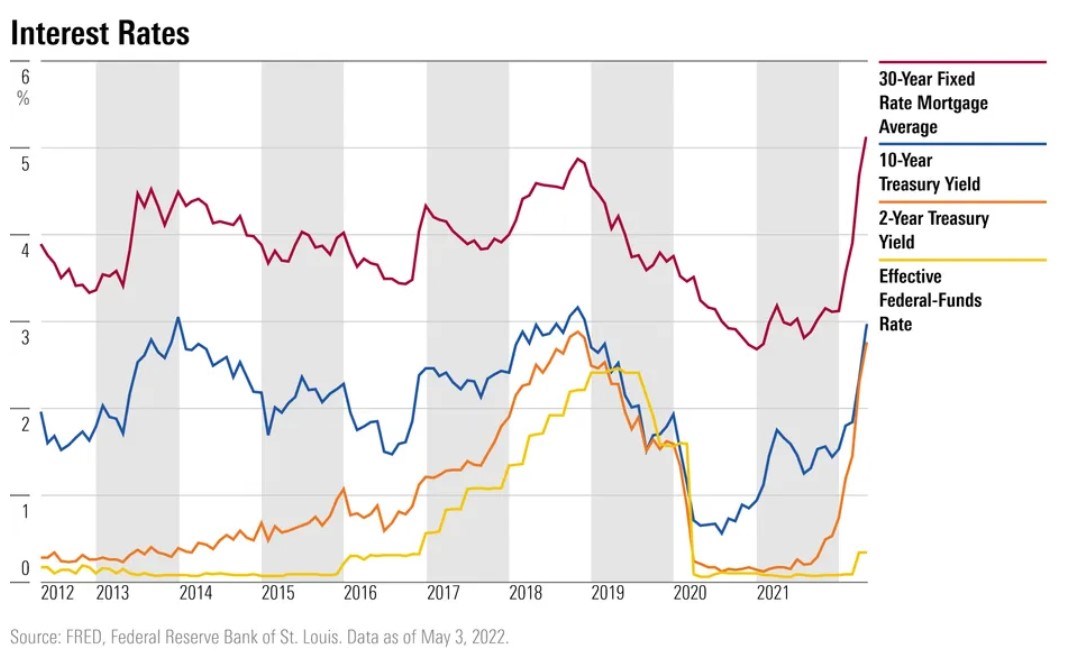

Sui mercati obbligazionari, le aspettative di rialzo dei tassi hanno causato l'impennata dei rendimenti. Ciò significa che l’atteggiamento da “falco” della Fed sta già iniziando ad avere un impatto sull'economia. Un errore comune sulla politica monetaria è credere che l'inasprimento avvenga contemporaneamente agli aumenti dei tassi. In realtà, la stretta si verifica non appena le aspettative sui futuri rialzi dei tassi sono state incorporate nei rendimenti obbligazionari, come è avvenuto negli ultimi mesi. Questo perché la maggior parte dei prestiti nel sistema economico non è legata al tasso sui Fed funds (il tasso di interesse a breve termine), ma piuttosto ai rendimenti a lungo termine.

In effetti, il tasso dei mutui a 30 anni è salito a oltre il 5%, il più alto in oltre un decennio, da circa il 3%. Ciò ha portato a un brusco crollo nelle possibilità di acquistare casa, che probabilmente peserà pesantemente sulla domanda nei prossimi mesi. Di conseguenza, abbiamo recentemente rivisto al ribasso la nostra proiezione sui progetti di edilizia abitativa per il 2023 a 1,45 milioni, un calo del 10% rispetto ai livelli del 2022.

Tassi di interesse negli Stati Uniti

Cosa accadrà in futuro

Una domanda chiave è quanto potrebbero aumentare i rendimenti obbligazionari a lungo termine, soprattutto con la Fed che sta per iniziare a ridurre il suo portafoglio di titoli a lungo termine accumulati durante il suo programma di allentamento quantitativo. La Fed prevede di lasciare che gli asset del suo bilancio di 9 trilioni di dollari si svuotino alla scadenza, fino a un ritmo massimo di 95 miliardi di dollari di vendite nette di attività al mese entro settembre 2022.

I mercati obbligazionari hanno avuto tutto il tempo per pianificare questo "quantitative tightening", tuttavia sono probabili ulteriori aumenti dei rendimenti, data l'entità delle vendite della Fed. Pensiamo che l’istituto centrale calibrerà le sue vendite di asset al fine di mantenere i rendimenti in un territorio ragionevole, ma non sono state fornite indicazioni chiare su questo argomento.

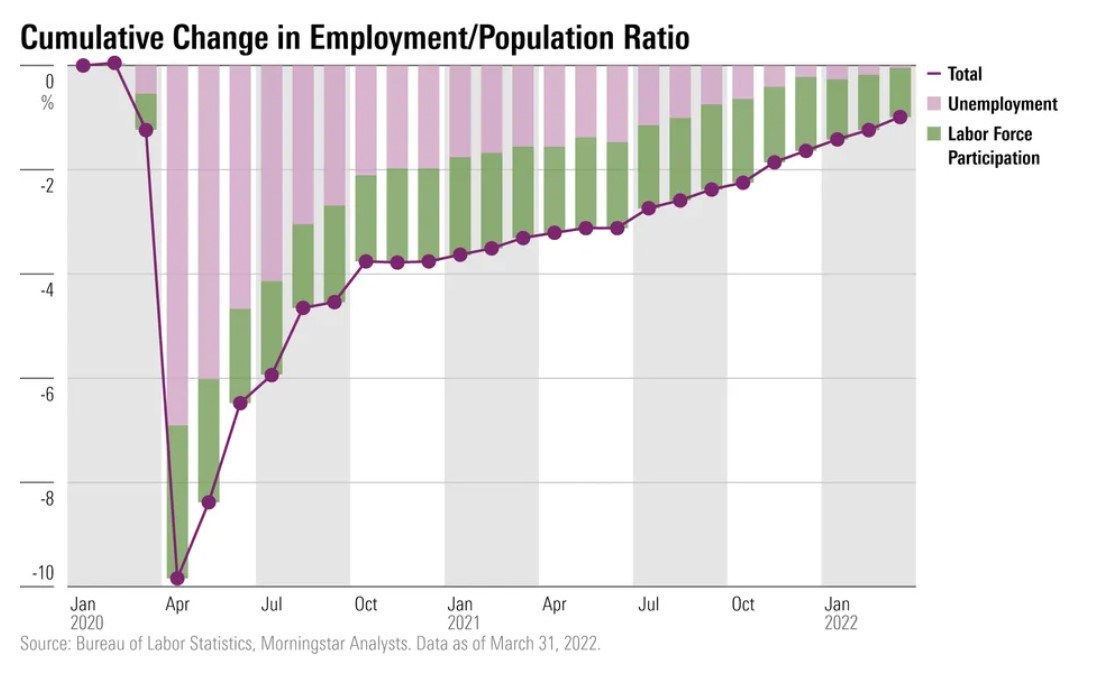

La continua forza della ripresa economica apre la strada alla Fed per perseguire una politica di stretta monetaria aggressiva. Il tasso di disoccupazione è già sostanzialmente tornato al suo livello pre-pandemico, mentre il tasso complessivo di occupazione non è molto lontano da quel traguardo, poiché il tasso di partecipazione alla forza lavoro ha iniziato a riprendersi. Il calo a sorpresa dell'1,4% del prodotto interno lordo reale statunitense nel primo trimestre riflette principalmente preoccupazioni di breve, a nostro avviso, poiché la spesa continua a crescere.

Cambiamenti nei tassi di occupazione sul totale della popolazione USA

L’inflazione è “troppo alta”

Invece, le notizie degli ultimi mesi supportano la tesi della Fed di inasprire la politica monetaria al fine di combattere l'inflazione. La crescita dell'indice dei prezzi al consumo ha raggiunto l'8,6% su base annua a marzo sulla scia del prezzo del petrolio alle stelle. L'Unione europea sta discutendo l’embargo completo sul petrolio russo, che creerà, se attuato, pressioni sui prezzi. Nel frattempo, i lockdown in Cina a causa del Covid-19 generano il rischio di ulteriori interruzioni delle catene di approvvigionamento globali.

Con l’inflazione che ha conquistato le prime pagine dei giornali, Powell ha iniziato la conferenza stampa in modo inconsueto, con commenti rivolti al pubblico. “L'inflazione è troppo alta e comprendiamo le difficoltà che sta causando. Ci stiamo muovendo rapidamente per riportarla giù”, ha detto.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.