Se è vero che i costi sono tra i fattori che di più incidono sui rendimenti finali di un investimento a lungo termine, è altrettanto vero che ci sono pochi investimenti con un orizzonte temporale più lungo di quelli fatti in ottica previdenziale. Partendo da questi due assunti si capisce perché le commissioni degli strumenti del secondo pilastro sono particolarmente importanti.

“Al di là dei vantaggi fiscali, tutt’altro che trascurabili, i fondi pensione presentano dei costi estremamente contenuti, soprattutto se si osserva un orizzonte temporale di lungo periodo”, spiega Niccolò De Rossi del Centro Studi e Ricerche Itinerari Previdenziali, in una nota. “I costi di gestione dei prodotti previdenziali, al pari delle altre soluzioni di investimento del risparmio gestito, incidono infatti sugli importi delle prestazioni erogate, i quali non dipendono solo dai rendimenti maturati per effetto della capitalizzazione dei contributi accantonati e dalla quota dei versamenti stessi, ma anche dai costi necessari per remunerare il prodotto previdenziale”.

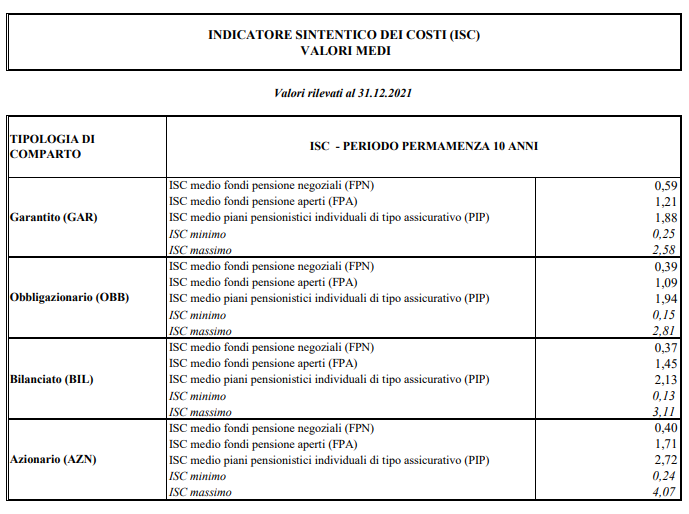

Come dimostrato dai dati della Covip, la Commissione di vigilanza sui fondi pensione, infatti, le forme negoziali si confermano ancora le migliori da questo punto di vista.

Fonte: Covip.

La Commissione ha pubblicato i valori minimi, massimi e medi degli ISC (indicatori sintetici dei costi) riferiti a un periodo di permanenza nel fondo di 10 anni per le tre tipologie di fondi e per ciascun comparto: garantito, obbligazionario, bilanciato, azionario.

Nel caso delle linee azionarie, ad esempio, i fondi negoziali presentano un ISC medio su 10 anni oltre quattro volte inferiore rispetto agli strumenti aperti e quasi sei volte inferiore di quello dei PIP (piani individuali pensionistici). Una tendenza, questa, ancora più importante se viene legata ai flussi di raccolta e alle adesioni in essere, le quali premiano propri i prodotti più cari, ovvero i PIP, con 3,613 milioni di unità a fine 2021, contro i 3,457 milioni dei fondi negoziali e l’1,735 milioni di posizioni in essere nei fondi aperti.

I PIP, oltre a presentare un ISC decisamente superiore agli altri, non godono nemmeno del contributo del datore di lavoro. La ragione del loro successo risiede nelle reti di vendita. I PIP sono infatti collocati attraverso un sistema commerciale di promotori e di agenzie a cui conviene piazzare i piani individuali proprio a causa delle commissioni più alte.

In generale l’ISC dipende dall’orizzonte temporale di riferimento: valori tipicamente più bassi si osservano al crescere del periodo di partecipazione in quanto si riduce l’incidenza delle spese fisse iniziali sul montante accumulato. Le commissioni però dipendono anche dal tipo di linea d’investimento scelta (valori tipicamente più alti si rilevano all’aumentare del contenuto azionario della linea o in presenza di garanzie di risultato).

Oltre alla valutazione della tipologia di fondo e alla linea di investimento è quindi importante tenere ben presente cosa comporta una maggiore quota di oneri durante tutto il periodo di adesione. I costi, infatti, possono avere un impatto rilevante sulla posizione accumulata dall’iscritto. “Su orizzonti temporali lunghi, anche piccole differenze nei costi producono un impatto rilevante sulla prestazione finale”, si legge nella Relazione Annuale della Covip. “Ad esempio, a parità di altre condizioni, un capitale di 100.000 euro accumulato dopo un periodo di partecipazione di 35 anni su un prodotto con un ISC dell’1% si ridurrebbe di circa il 18% (scendendo a 82.000 euro) nel caso l’ISC fosse stato del 2%”.

Insomma, alla luce (anche) di queste considerazioni diventa palese l’importanza in materia di comunicazione e trasparenza, a partire dalla Nota informativa, ad esempio aggiungendo la presentazione ai potenziali iscritti di forme grafiche di comparazione dei costi delle diverse linee di previdenza complementare.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.