Dal Nono Rapporto sul Bilancio del Sistema Previdenziale curato dal Centro Studi e Ricerche Itinerari Previdenziali emergono alcune notizie utili a valutare l’impatto della pandemia di COVID-19 sulla previdenza italiana.

Numeri, quelli presentati martedì scorso in diretta streaming dalla Sala “Caduti di Nassirya” del Senato della Repubblica, che scattano una fotografia fortemente condizionata dal costo della crisi sanitaria in termini sia di risorse sia di vite umane.

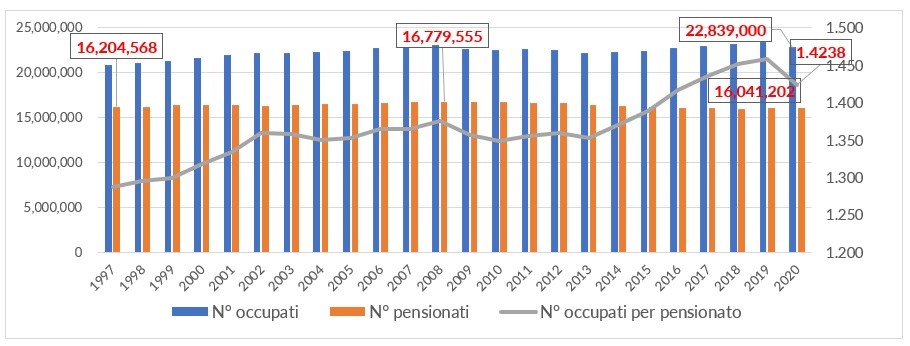

Pensionati

Dopo un trend positivo avviatosi nel 2009 e proseguito in modo costante fino al 2018 per effetto delle ultime riforme previdenziali, che hanno innalzato gradualmente i requisiti anagrafici e contributivi, il numero di pensionati si mostra di nuovo in risalita: a fine 2020 si contano 16.041.202 unità (+6.037 rispetto a fine 2019). Un incremento comunque inferiore a quanto ci si aspettasse a seguito dell’entrata in vigore di Quota 100 e della conferma di altri provvedimenti finalizzati all’anticipo pensionistico (APE sociale, Opzione Donna, etc.), e in parte motivabile con la contestuale e numericamente significativa cancellazione di molte prestazioni a lunga decorrenza.

Infatti, al 31 dicembre 2020 risultavano in pagamento presso l’Inps 423.009 prestazioni previdenziali con durata quarantennale, erogate cioè a persone andate in pensione nel lontano 1980 o ancora prima; l’anno precedente erano 502.327. Il decremento è del 16%, pari a 79.318 prestazioni eliminate, molte delle quali a causa proprio dalla mortalità da Coronavirus, i cui esiti si sono manifestati più severamente nei confronti degli over 65, per la quasi totalità pensionati. Considerando per compensazione l’erogazione delle nuove reversibilità, il Centro Studi guidato dal professor Alberto Brambilla quantifica in 1,11 miliardi di euro il risparmio tristemente prodotto nel 2020 a favore delle casse Inps, e in circa 11,9 miliardi la minor spesa nel decennio (2020-2029).

Occupati

Nel 2020 il numero degli occupati è sceso dai 23.376.000 del 2019 ai 22.839.000 del 2020, con una diminuzione del tasso di occupazione totale di un punto percentuale (dal 59,1% al 58,1%). Si sono ridotti anche il tasso di occupazione femminile, dal 50,1% al 49%, e quello degli over 55, che cala al 54,2%, mentre è aumentato significativamente – a causa di lockdown e misure di contenimento dei contagi – il ricorso alla Cassa Integrazione e ad altri ammortizzatori sociali in costanza o in assenza del rapporto di lavoro.

Rapporto attivi/pensionati

Per l’effetto combinato del pur leggero aumento del numero di pensionati e del calo degli occupati, è sceso invece a 1,4238 il rapporto attivi/pensionati, valore fondamentale per la tenuta di un sistema pensionistico a ripartizione come quello italiano e che, solo nel 2019, toccava invece la quota record di 1,4578 (-2,4%), miglior dato di sempre tra quelli registrati dal Rapporto. Si allontana dunque quell’1,5 già indicato nelle precedenti pubblicazioni come soglia necessaria per la stabilità di medio-lungo termine del sistema ma, secondo il Centro Studi e Ricerche Itinerari Previdenziali, senza troppo spazio per allarmismi eccessivi. Considerati sia gli investimenti pubblici e privati previsti tra il 2022 e il 2026 sull’onda del PNRR sia gli scenari previsionali di ripresa economica e occupazionale post-Covid, il documento ipotizza infatti un’inversione di tendenza del rapporto attivi/pensionati già entro il 2024, quando il valore dovrebbe assestarsi in prossimità dell’1,49.

Numero di occupati, pensionati e rapporto occupati/pensionati

Fonte: Nono Rapporto “Il Bilancio del Sistema Previdenziale italiano”, Centro Studi e Ricerche Itinerari Previdenziali.

Prestazioni assistenziali “insostenibili”

“A oggi il sistema è sostenibile e lo sarà anche tra 15 anni, nel 2035, quando le ultime frange dei baby boomer nati dal Dopoguerra al 1980 - in termini previdenziali assai significative, data la loro numerosità – si saranno pensionate”, spiega il Presidente del Centro Studi e Ricerche Itinerari Previdenziali, Alberto Brambilla, precisando: “Perché si mantenga la sostenibilità pensionistica, sarà però indispensabile intervenire su quattro ambiti fondamentali: le età di pensionamento, attualmente tra le più basse d’Europa (62 anni l’età effettiva in Italia contro i 65 della media europea), nonostante un’aspettativa di vita tra le più elevate a livello mondiale; l’invecchiamento attivo dei lavoratori, attraverso misure volte a favorire un’adeguata permanenza sul lavoro delle fasce più senior della popolazione; la prevenzione, intesa come capacità di progettare una vecchiaia in buona salute; e infine le politiche attive del lavoro, da realizzare di pari passo con un’intensificazione della formazione professionale”.

Insomma, un serio cambio di rotta da parte del nostro Paese, che oggi vede la quasi totalità della spesa pubblica indirizzata verso sussidi e assistenzialismo, quando invece necessiterebbe di una seria revisione della propria organizzazione del lavoro e dei propri modelli produttivi. Il Rapporto, infatti, mette anche in evidenza il crescente peso della componente assistenziale del nostro Welfare, con una spesa, definita “insostenibile”, di 144,7 miliardi, impennata di 55,7 miliardi (+62,6%) rispetto a quella sostenuta nel 2012.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.