I dividend investor americani devono ringraziare gli energetici. Il comparto energia, infatti, è stato quello che ha contribuito maggiormente al rendimento da dividendo prodotto dal portafoglio Dividend Select di Morningstar (che ne corso del 2021 ha visto ruotare al suo interno 40 holding). La strategia focalizzata sull’equity Usa, il cui obiettivo è ottenere un rendimento annualizzato dell'8%–10% nel corso di un ciclo di mercato, sul quale il ritorno da dividendo pesa per circa la metà, ha guadagnato oltre 25.000 dollari dalle cedole incassate durante il 2021, il 14,4% in più rispetto all’anno precedente.

Il miglioramento è da attribuire in larga parte alla crescita del dividendo da parte delle società: trentacinque delle quaranta holding inserite in portafoglio nel corso del 2021 hanno aumentato la cedola e in media si è registrata una crescita del 7,9% rispetto al 2020. Alcune di esse, come Lamar Advertising, Wells Fargo e CenterPoint Energy, hanno alzato il loro dividend rate dopo i tagli del 2020. Altre, che invece non avevano ridimensionato il loro dividendo come BlackRock, Texas Instruments e Procter & Gamble, hanno aumentato la cedola di oltre il 10%.

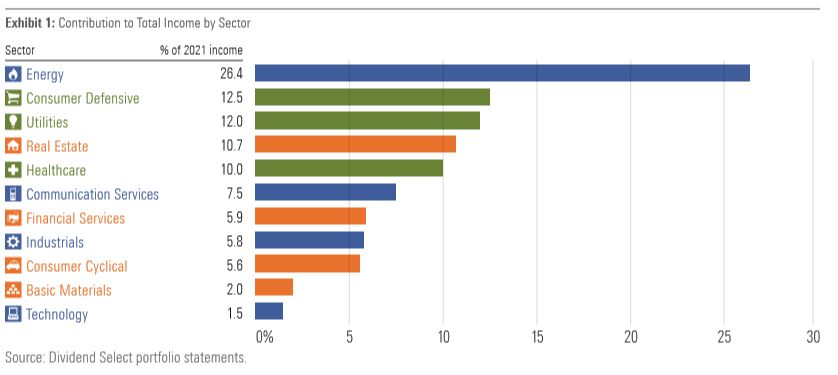

Il peso degli energetici

Le azioni del settore energy presenti nel portafoglio Dividend Select sono cinque, ma il loro peso sull’income return della strategia è stato superiore al 26%, il più alto tra i comparti economici. Utility e Consumer defensive seguono rispettivamente al secondo e terzo posto di questa particolare classifica, anche se il loro contributo non è andato oltre il 13%. Il peso di tecnologia e materie prime è stato invece marginale (Figura 1).

Figura 1: Portafoglio Dividend Select, il peso dei settori sulla componente income del rendimento.

Guardando ai titoli più generosi all’interno del portafoglio Dividend Select, si scopre che le prime tre posizioni sono occupate da società energetiche: Magellan Midstream, Enbridge ed Enterprise Products che hanno rispettivamente uno yield dell’8,47%, del 6,41% e del 7,48% e che complessivamente hanno contribuito per il 21,4% della componente income del rendimento della strategia. Subito dietro i tre energetici si posiziona Pfizer, il primo dei titoli heathcare che, complessivamente, ha avuto un peso del 10% sul rendimento da cedola del portafoglio.

Le utility e i consumer cyclicals sono i titoli più numerosi in portafoglio, insieme agli energetici, anche se il loro contributo è stato rispettivamente del 12% e del 5,6%.

Philip Morris, Procter & Gamble, Coca-Cola, General Mills e Altria Group (con uno yield rispettivamente del 4,83%, 2,14%, 2,78%, 2,99% e del 7,11%) sono invece i quattro titoli del settore consumer defensive che sono stati inseriti durante l’anno nel paniere Dividend Select. Mentre Texas Instruments, che rappresenta poco più del 2% degli asset complessivi del portafoglio, è l’unico titolo presente tra i tecnologici.

La strategia Dividend Select ha l’obiettivo di realizzare un rendimento del 5% circa anche dalla componente “capital appreciation”, per questo motivo gli analisti di Morningstar inseriscono tra le holding di portafoglio titoli scambiati a sconto rispetto al loro fair value. Tra queste, non mancano i titoli con un dividend yield superiore al 5% come Enbridge (7,2%), Magellan Midstream (9,2%), Verizon Communications (5,1%), Enterprise Products (8,5%), ExxonMobil (5,6%), Pinnacle West Capital (5,1%), Philip Morris International (5,6%), Altria Group (8,1%) e Plains GP Holdings (7,1%).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.