Foto di Şahin Sezer Dinçer su Unsplash

Foto di Şahin Sezer Dinçer su Unsplash

Nei giorni scorsi, la società londinese Leverage Shares ha annunciato il debutto in Europa di alcuni ETP (Exchange traded product) che permettono di scommettere a favore o contro la star statunitense degli investimenti, Cathie Wood, fondatrice e gestore di Ark Invest. La manager è diventata famosa per la spettacolare performance del suo Exchange traded fund, Ark Innovation nel 2020 (+152,8%), ottenuta puntando sui titoli “caldi” della tecnologia. I nuovi strumenti sono quotati sulla borsa inglese e su Euronext e replicano, o consentono di amplificare i guadagni, oppure “puntare contro” tre degli ETF di Ark Invest più famosi (su hi-tech, next generation Internet e genomica).

E’ una buona notizia per gli investitori? In realtà, è bene non farsi ammaliare dalle passate performance stellari. Non solo per il fatto che il fondo più famoso (Ark innovation) dall’inizio dell’anno perde più del 20% in dollari, mentre l’indice Morningstar US market ne guadagna oltre il 21% (al 21 dicembre), ma anche perché i suoi rendimenti a tre cifre per molti non sono che un miraggio.

Non è tutto oro quello che luccica

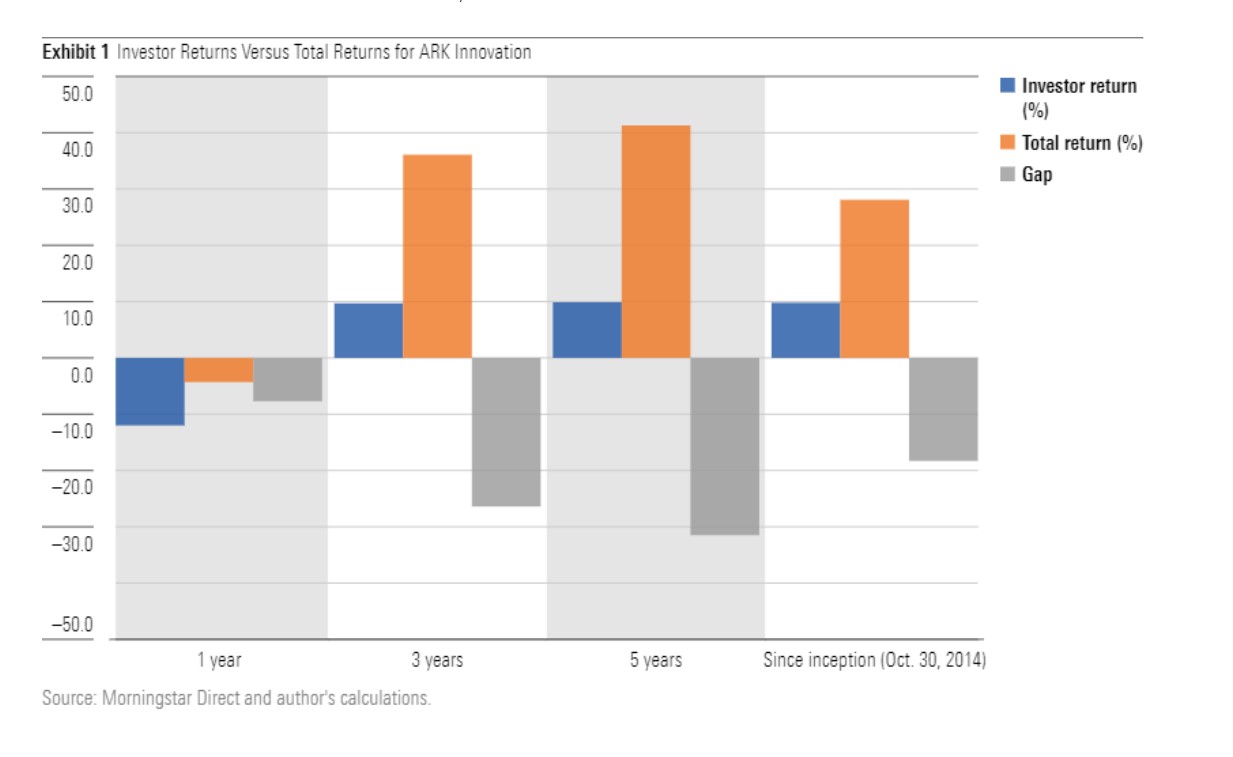

Come ha scritto recentemente Amy C. Arnott, portfolio strategist di Morningstar, il caso di Ark Innovation è un chiaro esempio di come non si dovrebbe investire. Negli ultimi cinque anni, l’ETF ha avuto un rendimento totale annualizzato del 41,3%, collocandosi tra i migliori fondi azionari Usa e staccando di oltre 15 punti percentuali ogni anno il suo benchmark, l’S&P 500. A chi non farebbero gola questi risultati? Il punto è che, nello stesso periodo, il guadagno per gli investitori è stato molto inferiore. “Se consideriamo le tempistiche di ingresso e uscita dall’ETF, vediamo che i sottoscrittori hanno ottenuto meno di un quarto della performance totale”, spiega Arnott. “Le nostre stime dicono che l’investor return è stato del 9,9% nel quinquennio, quindi inferiore all’S&P 500 di circa 8 punti percentuali l’anno”. Negli ultimi dodici mesi Ark Innovation è sceso in terreno negativo e ha sofferto picchi di volatilità che hanno peggiorato la condizione degli investitori. Secondo i calcoli Morningstar, la perdita per questi ultimi è stata tre volte superiore a quella assoluta del fondo.

Confronto tra investor e total return dell’ETF Ark Innovation

Nota: dati al 30 novembre 2021. Il calcolo dell’investor return è basato sulle stime di flussi netti mensili e sul patrimonio totale all’inizio e alla fine di ciascun periodo. I rendimenti superiori all’anno sono annualizzati.

Troppo tardi

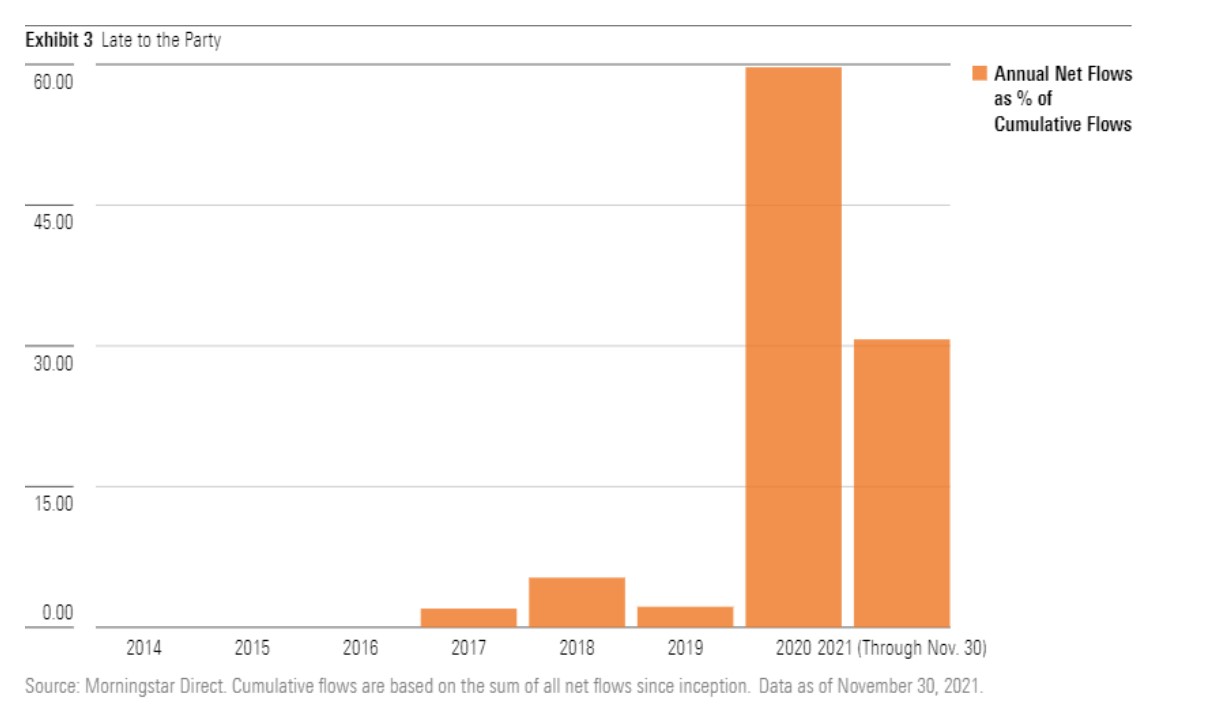

La differenza tra rendimento totale e corretto per i flussi in ingresso e uscita è spiegata dal fatto che l’ETF ha ottenuto le sue performance migliori in anni in cui pochi avevano scommesso sulle sue potenzialità. “Nel 2017, quando aveva guadagnato l’87,4%, il suo patrimonio era di appena 116 milioni di dollari”, afferma la strategist di Morningstar. “Gli asset hanno raggiunto il picco di circa 25,5 miliardi a giugno 2021 poco prima che le performance cominciassero a peggiorare”.

La maggior parte degli investitori è entrato nel fondo tra la fine del 2020 e l’inizio del 2021, di conseguenza non ha potuto beneficiare neppure delle performance stellari dell’anno scorso. Basti pensare che i 3 miliardi di dollari sottoscritti nel dicembre 2020 hanno rappresentato un quinto del totale dal lancio dell’ETF e che il 90% della raccolta si è concentrata negli ultimi due anni.

Flussi netti annuali nell’ETF Ark Innovation in rapporto a quelli cumulati dal lancio al novembre 2021

Rischio liquidità

Gli investitori devono poi tenere in considerazione un altro aspetto: la concentrazione del portafoglio. Oggi il fondo ha più posizioni in società a larga capitalizzazione rispetto al passato, il che riduce i rischi legati alla liquidabilità dei titoli; tuttavia detiene partecipazioni significative in molte delle società in cui investe per cui si potrebbe innescare una spirale tra richieste di riscatto e necessità di vendere le azioni con conseguente peggioramento dei risultati. Per il momento questo fenomeno non è accaduto. “Negli ultimi sei mesi (a fine novembre), i deflussi sono stati di circa 2,2 miliardi di dollari”, afferma Arnott. “E’ un numero importante, ma la maggior parte dei sottoscrittori non ha abbandonato la nave”.

Nervi saldi

Wood spesso enfatizza l’interesse per le aziende che possono sovraperformare in un periodo di almeno cinque anni. Gli investitori sapranno mantenere i nervi saldi nello stesso orizzonte temporale? Grazie all’offerta di Leverage Shares, i risparmiatori europei e italiani hanno l’opportunità di esporsi a un emittente americano molto innovativo e difficilmente raggiungibile in passato che ha un forte focus su temi di grande attualità come l’intelligenza artificiale, il blockchain, la robotica e il sequenziamento del DNA, ma devono farlo con la consapevolezza delle caratteristiche di questi strumenti e dei loro rischi, imparando dalla recente lezione che ci arriva dal comportamento degli investitori statunitensi.

Lezioni dall’America

In particolare, Arnott ci ricorda che:

- I rendimenti a tre cifre del passato non garantiscono le stesse performance nel futuro. “I fondi possono avere guadagni del 100% o più solo facendo scommesse focalizzate su singoli titoli nei settori più caldi del mercato, il che di solito significa assumere livelli di rischio elevati”, spiega la strategist. “Questo spesso porta a forti perdite quando il trend si inverte e le valutazioni tornano a livelli più realistici”.

- E’ impossibile ottenere alti rendimenti senza assumere un elevato livello di rischio, di cui l’investitore deve essere consapevole.

- I rendimenti totali di un fondo sono diversi da quelli effettivamente ottenuti dall’investitore, ossia ponderati per i flussi di sottoscrizione e riscatto. Acquistare uno strumento finanziario dopo una performance stellare, difficilmente si rivelerà un buon affare. Lo stesso discorso vale per chi vende a seguito di un crollo delle quotazioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.