La Morningstar Investment conference italiana (MICIT), che si è svolta in forma digitale lo scorso 9 novembre, ha avuto luogo in un momento eccezionalmente ricco di eventi che toccano l’economia, la società e gli investitori.

Il sentiero stretto delle banche centrali

Innanzitutto, le incertezze sulle politiche monetarie rimangono elevate, nonostante i recenti annunci delle principali banche centrali. La Federal Reserve ha detto che inizierà a ridurre gli acquisti di titoli del programma di Quantitative easing varato per rilanciare l’economia durante la pandemia di Covid-19. La Bce, invece, ha definito “altamente improbabili” aumenti a breve dei tassi e anche la Bank of England ha mantenuto il tasso bancario invariato, dopo aver alimentato la speculazione su un rialzo nelle settimane scorse. Durante la MICIT, l’economista Mario Seminerio ha detto che i banchieri centrali “stanno percorrendo un sentiero stretto” tra inflazione in crescita e la necessità di non soffocare la ripresa con le loro scelte monetaria, perché non possono “far crollare il castello di carta di debito che le loro politiche hanno generato”.

La Banca centrale europea ha assorbito la quasi totalità dei titoli di Stato emessi per far fronte alla pandemia, ha spiegato Seminerio. Questi interventi hanno provocato un crollo dei rendimenti reali e alimentato il rally del mercato azionario. Ma fino a quando potrà durare questa situazione? Quanto ancora gli istituti centrali potranno sostenere la “narrazione della transitorietà dell’inflazione?”. I prossimi mesi saranno cruciali per capire l’impatto delle politiche espansive sulla ripresa, in particolare se avranno prodotto un miglioramento nel mercato del lavoro, che rimane l’osservato speciale per il rischio di tensioni sociali. “I banchieri centrali sono impegnati ad impedire che il mercato si liberi delle obbligazioni, il cui ruolo in portafoglio è poco giustificato dagli scarsi rendimenti”, ha detto l’economista, ma il tema ha una valenza fortemente politica perché se l’inflazione non sarà transitoria e ci sarà l’erosione del potere di acquisto delle famiglie, le conseguenze saranno ancora più gravi.

La transizione energetica

Il secondo grande evento è la Conferenza sul clima delle Nazioni Unite a Glasgow (COP26). Le grandi banche, gli investitori istituzionali, le compagnie di assicurazione e le autorità regolamentari hanno annunciato che il capitale controllato da istituzioni impegnate in iniziative net zero ha raggiunto i 130 mila miliardi di dollari, dai 5 mila miliardi del 2020 (dati della Glasgow Financial Alliance for Net Zero). Il mondo della finanza si è impegnato a raggiungere la neutralità climatica entro il 2050 e a comunicare i progressi ogni anno.Le iniziative per la transizione verso un’economia low carbon si stanno già riflettendo nei prodotti e servizi finanziari, inclusi quelli del risparmio gestito. Il tema del passaggio alle energie rinnovabili è diventato molto popolare l’anno scorso in tutto il mondo. In Europa, Morningstar ha contato 46 strategie attive e passive di questo tipo con circa 42,4 miliardi di euro di asset (dati al 30 settembre 2021).

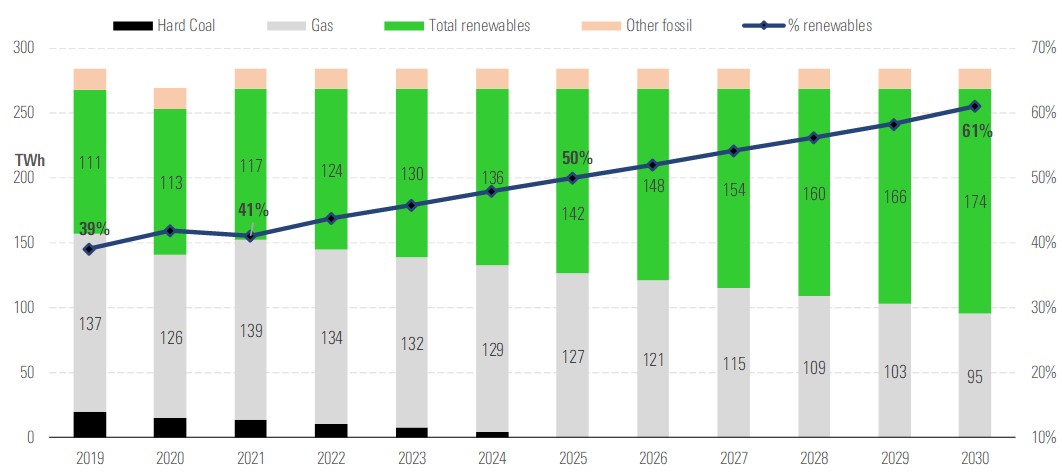

Il Vecchio continente ha i programmi più ambiziosi di riduzione delle emissioni di CO2. Il piano “Fit for 55”, varato il 14 luglio 2021 dalla Commissione europea, ha alzato il target dal 40 al 55% prendendo a riferimento il periodo 1990-2030. Prevede, inoltre, un incremento della quota delle energie rinnovabili sui consumi totali dal 32 al 40% entro il 2030, che richiederà un aumento significativo della produzione. “In base alle nostre stime sulle politiche energetiche nazionali, prevediamo che l’energia generata dalle fonti pulite crescerà del 76% nel decennio”, ha detto Tancrede Fulop, senior equity analyst di Morningstar durante la conferenza. “Le nostre ipotesi su eolico e solare ci inducono a pensare che serviranno investimenti per più di 400 miliardi di euro. Tutte le altre fonti subiranno un declino con il carbone che sarà il più penalizzato, perché la maggior parte dei paesi lo metterà al bando”. In Italia, Morningstar stima che la generazione dalle rinnovabili passerà dal 39% (2019) al 61% entro il 2030.

Come cambierà il mix energetico in Italia entro il 2030

Fonte: Elaborazione Morningstar.

Fintech e centralità delle persone

Un terzo fenomeno è quello dell’innovazione tecnologica che sta trasformando l’industria finanziaria, riscrivendo le modalità operative per rendere più efficienti le attività tradizionali e disegnando nuovi modelli di business. Le gradi sfide sono due: l’evoluzione dei prodotti e dei servizi e la formazione delle persone. Come ha detto alla MICIT il professor Giuseppe Italiano, docente di computer science presso l’Università LUISS Guido Carli di Roma, emergono nuove professioni, tra cui quella dei data scientist che devono “saper parlare il linguaggio dei dati e del business”. Un altro tema spinoso è quello delle valute digitali, un terreno che sta esplorando anche la Bce, mentre nel mondo si contano ormai undicimila criptovalute, molto più adatte alla speculazione che ad essere uno strumento di pagamento.

Blockchain e intelligenza artificiale hanno grandi potenzialità nel settore bancario e della gestione del risparmio, ma pongono problemi di privacy, sicurezza e rischiano di accentuare le discriminazioni. “Anche volendo costruire un algoritmo perfetto, non sempre si riesce”, ha ammesso Italiano. Di qui la necessità che l’uomo resti al centro, non solo come cliente, ma anche come produttore ed erogatore di beni e servizi.

Scommesse tematiche

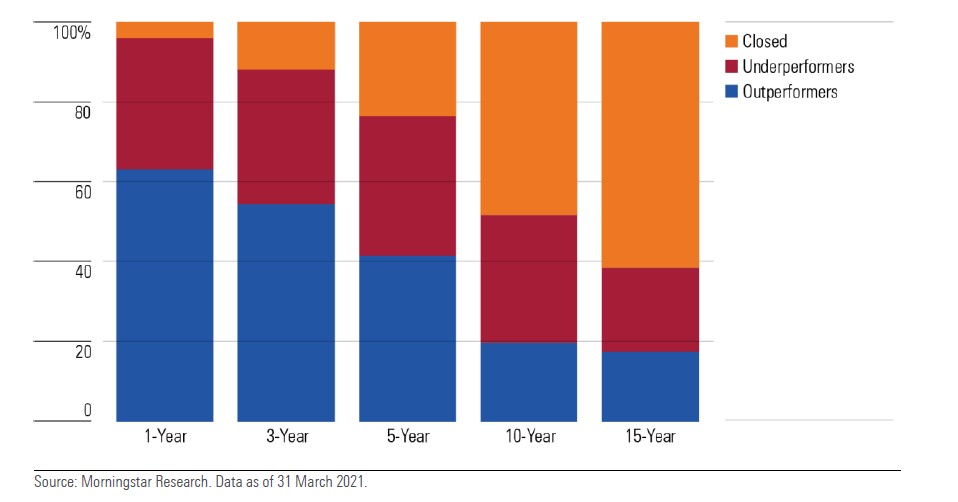

Un quarto fenomeno, che tocca direttamente gli investitori, è la popolarità dei fondi tematici. Il patrimonio in Europa è cresciuto a circa 300 miliardi di euro (al 30 settembre 2021), con una impennata della raccolta durante la pandemia. C’è stata una proliferazione di nuovi prodotti dal 2018 ad oggi, che, secondo Kenneth Lamont, senior fund analyst di Morningstar, è tipica di un mercato Toro. Dal punto di vista dell’investitore, la tendenza non va considerata con leggerezza. “E’ bene ricordare che queste strategie fanno tre tipi di scommesse”, ha detto l’analista alla MIC. “La prima è che il tema sia di lungo periodo e non una moda; la seconda è che i titoli in portafoglio siano ben posizionati per cavalcarlo; la terza che le azioni abbiano valutazioni attraenti”. I dati non sono incoraggianti: nonostante il positivo andamento delle Borse nel 2020 abbia aiutato i due terzi dei fondi tematici a sopravvivere e a sovraperformare il mercato azionario globale (indice Morningstar global markets), i tassi di successo scendono rapidamente su periodi più lunghi. In cinque anni, meno della metà di queste strategie è sopravvissuta e ha sovraperformato l’equity globale, un numero che passa ad appena il 17% nei 15 anni precedenti.

Tasso di successo e sopravvivenza dei fondi tematici europei

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.