I fondi europei che investono nei titoli quotati del private equity sono tra i migliori nel 2021 con un rialzo medio di oltre 50% in euro, che è superiore persino a quello degli azionari energia (44%), nonostante questi ultimi abbiano beneficiato dell’impennata delle quotazioni di gas naturale e petrolio.

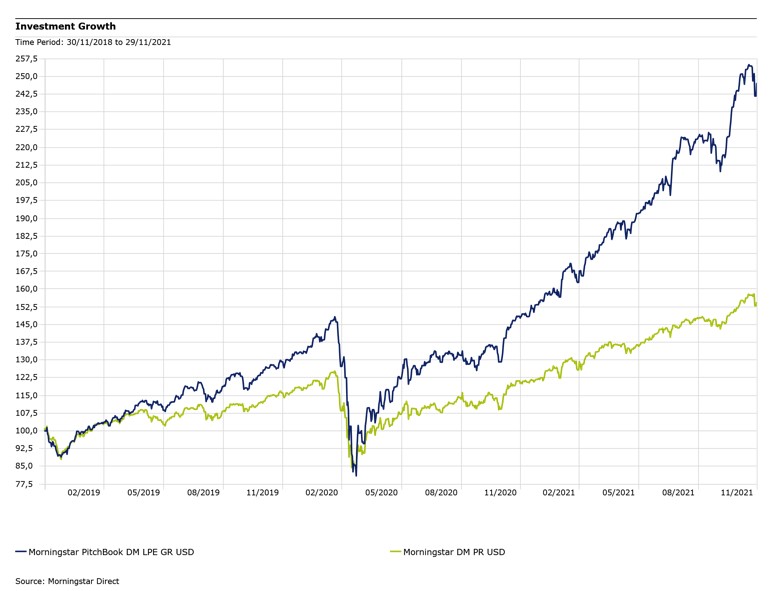

Se escludiamo il crollo nel primo trimestre 2020, quando è scoppiata la pandemia di Covid-19, negli ultimi tre anni il settore ha conosciuto un vero e proprio boom. L’indice Morningstar Pitchbook developed markets listed private equity ha guadagnato circa il 60% in euro da gennaio 2021, contro il +29% dell’indice Morningstar dei mercati sviluppati. Il primo è stato in vantaggio sul secondo anche nel 2019 e 2020.

Confronto tra l’indice Morningstar Pitchbook developed markets listed private equity e i mercati azionari sviluppati (base 100 euro)

Alcune ragioni del successo di questa classe di attività sono legate al momento in cui stiamo vivendo, caratterizzato da molta liquidità nel sistema finanziario, dalla ricerca di rendimenti in asset class alternative e da una certa esuberanza del mercato. Altri fenomeni, però, sono più strutturali.

I numeri del private equity

Secondo i dati di PitchBook (società del gruppo Morningstar), il patrimonio di private equity, venture capital e fondi simili è quadruplicato dal 2006. Questo capitale ha rappresentato una fonte importante di finanziamento per le imprese. “Negli Stati Uniti, le aziende hanno raccolto molto di più dai mercati privati che da quelli pubblici negli ultimi dieci anni”, dice Dan Lefkovitz, strategist di Morningstar Indexes. E la tendenza è globale. Nei primi tre trimestri del 2021, le società di private equity europee hanno chiuso circa 5.492 accordi per un valore di 548,7 miliardi di euro. Quasi il 60% dell’indice Morningstar PitchBook Listed Private Equity è composto da titoli non statunitensi. La svizzera Partners Group, le svedesi EQT e Kinnevik, la canadese Onex, la giapponese SBI Holdings e la britannica 3i competono con gestori Usa del calibro di Blackstone, Apollo, KKR (nota per la recente Opa su Tim) e Carlyle”.

Il declino dei mercati pubblici

Il boom dei mercati privati impone una riflessione su quelli pubblici, che appaiono meno attraenti di un tempo. Nonostante il 2021 sia stato un anno vivace per i debutti (IPO) a Wall Street, le aziende quotate sono passate da oltre 8 mila del 1996 a circa 4 mila. Per contro, PitchBook ha contato più di 10 mila aziende sostenute dal private equity nel 2020, di cui 287 unicorni (start up valutate almeno un miliardo di dollari). In tutto il mondo, questi ultimi sarebbero 541, quindi non più così rari come lascerebbe intuire il termine. Le ragioni per stare alla larga dalle Borse sono numerose, dai cambiamenti regolamentari, ai costi della quotazione in Borsa, ai sempre più stringenti obblighi di disclosure, all’ossessione per i risultati trimestrali.

Il risparmio gestito scende in campo

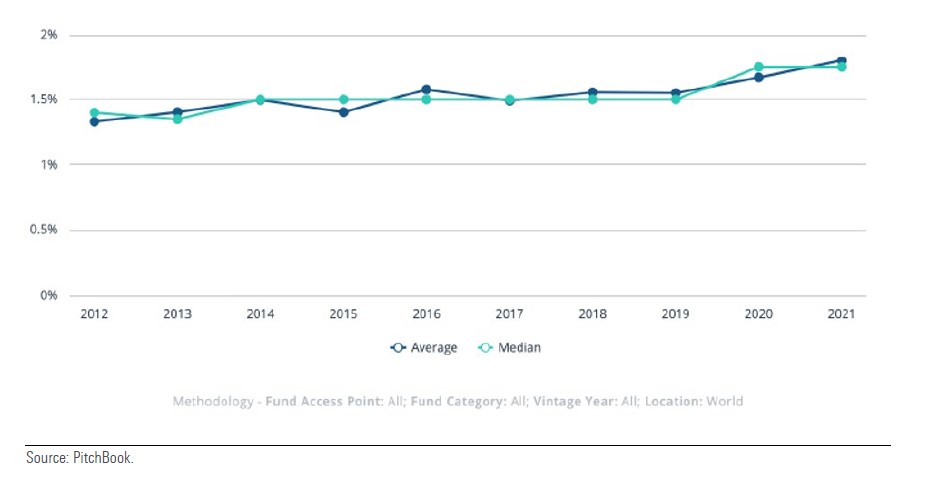

Gli effetti di questi cambiamenti sono sempre più evidenti nell’industria del risparmio gestito. Innanzitutto, sui mercati privati sono entrati, accanto agli investitori istituzionali, asset manager “tradizionali”, come T. Rowe Price, BlackRock, Vanguard e Fidelity. “Per questi ultimi, il segmento è attraente perché è sfuggito alle pressioni sulle commissioni che hanno colpito le classi di attivi comuni a causa della concorrenza dei gestori passivi”, dice lo strategist di Morningstar. “I dati di Pitchbook rivelano come le fee di gestione dei fondi di private equity e venture capital siano aumentate negli ultimi anni, in controtendenza rispetto alle altre”.

Confronto tra le commissioni di gestione dei fondi di private equity e quelli tradizionali

Diversificazione in portafoglio

I risparmiatori possono sottoscrivere fondi comuni aperti che hanno in portafoglio titoli di private equity. In base ai dati Morningstar, in Italia ce ne sono quattro (Aberdeen Standard Sicav Listed private capital, Mediobanca Private equity strategies, Partners Group Global Value e SEB Listed private equity). Secondo Andrew Akers, analista di PitchBook, questa classe di attivi offre una diversificazione al portafoglio. Nella sua analisi, una quota del 20% può generare un rendimento in eccesso rispetto a un asset allocation tradizionale dello 0,6% annuo. Ma bisogna stare attenti, perché c’è un’ampia dispersione dei risultati. Inoltre, nel breve termine è necessario considerare che l’inasprimento delle condizioni del credito potrebbe rallentare lo sviluppo dei mercati privati. Tuttavia, si stima che a fine 2020 c’erano 1,5 mila miliardi di dollari “dry powder”, ossia capitali a disposizione dei venture capitalist per impieghi futuri, che potrebbero sostenere le valutazioni nei prossimi anni.

L'articolo è stato pubblicato la prima volta su WeWealth il 1° dicembre.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.