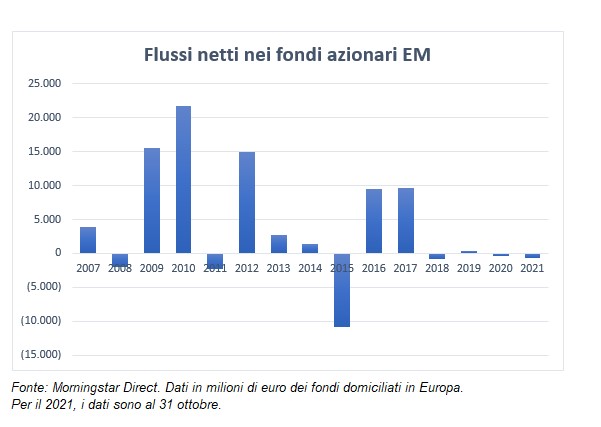

Dall’inizio dell’anno i mercati azionari emergenti guadagnano il 7,6%, con un ampio distacco da quelli globali, che avanzano del 25,4% (indici Morningstar con dati in euro al 23 novembre). I problemi della Cina, l’aumento dell’inflazione e l’andamento della pandemia di Covid-19 influenzano il sentiment degli investitori. Nei primi dieci mesi del 2021, i fondi europei specializzati su questa attività finanziaria hanno subito riscatti netti per 670 milioni di euro. Ma dal 2007, quando Morningstar ha iniziato a calcolare i flussi, hanno mostrato alti e bassi, con un record positivo nel 2010 e un picco negativo nel 2015.

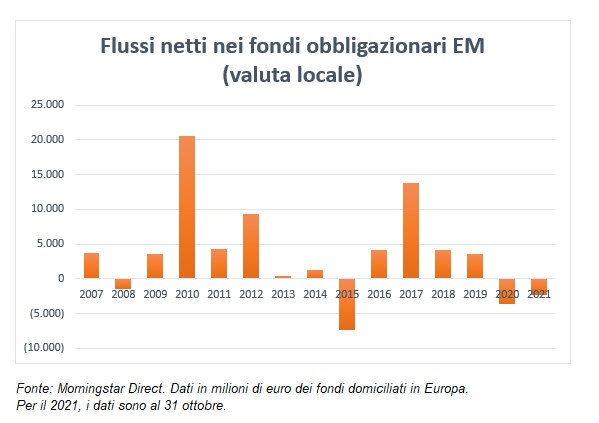

Un discorso analogo vale per i fondi obbligazionari specializzati sul debito emergente, soprattutto quelli in valuta locale, che hanno subito 2,3 miliardi di euro di riscatti netti nei primi dieci mesi 2021, che si aggiungono ai circa 3,6 miliardi fuoriusciti l’anno precedente.

La ricerca di rendimenti negli emergenti

I dati sui flussi, già significativi per il mercato europeo, acquistano ancora più peso se guardiamo l’industria mondiale dei fondi e degli ETF (Exchange traded fund). Morningstar stima un patrimonio degli azionari emergenti di oltre 1.200 miliardi di dollari e flussi netti per 75,5 miliardi nei primi dieci mesi del 2021. Gli asset degli obbligazionari dei paesi in via di sviluppo, invece, si aggirano intorno ai 506 miliardi, con sottoscrizioni nette di oltre 20 miliardi da gennaio.

Gli investimenti verso i paesi emergenti sono una dinamica importante nello sviluppo dell’industria del risparmio gestito nell’ultimo decennio. Il lungo periodo di bassi rendimenti dei titoli obbligazionari nei paesi occidentali, dovuto alle politiche monetarie espansive, ha indotto gli investitori a cercare opportunità più remunerative in altre aree del globo. Inoltre, molte economie emergenti hanno realizzato riforme economiche e finanziarie e resi più trasparenti i loro mercati. Infine, il loro peso nell’economia globale è aumentato, in particolare quello della Cina.

Il rovescio della medaglia è la maggior vulnerabilità delle regioni emergenti ai cambiamenti nella propensione al rischio degli investitori che, come nella prima fase della pandemia, si manifesta con ondate record di riscatti nelle fasi di crisi acute.

Le ondate anomale

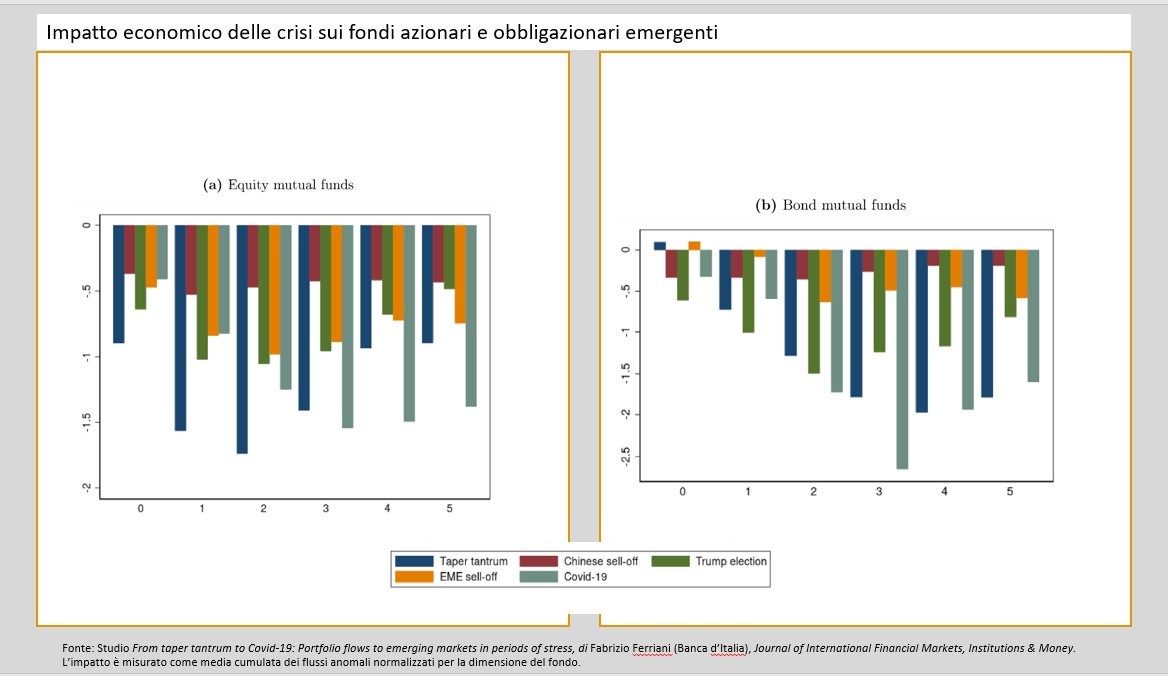

Un recente studio curato da Fabrizio Ferriani del dipartimento di ricerca della Banca d’Italia e pubblicato sul Journal of International Financial Markets, Institutions & Money, ha analizzato (utilizzando i dati Morningstar) i flussi verso i fondi azionari e obbligazionari emergenti in cinque fasi di forte stress dei mercati: il taper tantrum nel 2013 (reazione di panico seguita all’annuncio da parte della Federal Reserve di voler ridurre la sua politica monetaria ultra-espansiva), il sell-off cinese dell’estate 2015, l’elezione di Donald Trump nel 2016, le vendite diffuse di asset emergenti nel 2018 causate dal forte apprezzamento del dollaro, che colpirono soprattutto la Turchia e l’Argentina, e il crollo delle Borse allo scoppio della pandemia di Covid-19. Quest’ultimo è stato sicuramente l’episodio più dirompente per l’impatto massiccio e la rapidità della fuga degli investitori. Tra la fine di febbraio e marzo 2020, i deflussi dai fondi sui mercati emergenti hanno toccato i 100 miliardi di dollari, molto più degli shock precedenti. Successivamente, le politiche fiscali e monetarie hanno riportato stabilità e supportato il graduale ritorno verso queste regioni, in particolare nel segmento del debito in valuta forte.

“I deflussi eccezionali dagli strumenti sui mercati emergenti sono significativi sia economicamente sia statisticamente, dal momento che sono di molte volte superiori alla media dei flussi netti in rapporto alle dimensioni dei fondi”, spiega Ferriani.

Opportunità e rischi sugli emergenti

Lo sviluppo di strategie sui mercati emergenti da parte delle società di gestione ha permesso agli investitori privati di accedere a nuove opportunità per diversificare il portafoglio, ma allo stesso tempo li ha esposti a nuove sfide, perché i flussi sono più volatili e sensibili ai rischi finanziari globali, oltre che all’“effetto gregge” e ai ribilanciamenti degli indici di riferimento.

Rischi di liquidità

Un aspetto particolarmente critico per gli investitori è il disallineamento tra le richieste di riscatto e la disponibilità di liquidità per farvi fronte. La questione è ancor più rilevante per le strategie sui mercati emergenti perché sono più esposite a improvvisi e rapidi aumenti dell’avversione al rischio con conseguenti massicce fuoriuscite. “Il nostro studio mostra che una maggior disponibilità di cash è associata a minori deflussi eccezionali”, spiega Ferriani. “E’ interessante notare come questo fenomeno sia più evidente nei fondi azionari rispetto agli obbligazionari, probabilmente perché i primi hanno generalmente una minore quota di liquidità e quindi possono avere maggiori difficoltà a uscire da determinate posizioni per fare fronte ai riscatti”.

Investitori privati troppo emotivi?

Un altro aspetto critico è la composizione della base di investitori dei fondi. I privati reagiscono generalmente in modo più emotivo e violento agli shock delle Borse, determinando maggiori fluttuazioni nel breve termine, con conseguenze sulla stabilità del sistema finanziario perché amplificano le situazioni di stress dei mercati e il carattere pro-ciclico dei flussi di capitali. Questo fenomeno è particolarmente accentuato nei paesi emergenti. Per contro, gli investitori istituzionali hanno un approccio di più lungo termine e danno meno peso agli eventi temporanei.

ETF più reattivi agli shock

Infine, meritano particolare attenzione gli ETF. Da un lato, hanno ampliato le opportunità di investire sui mercati emergenti in modo semplice ed economico; dall’altro hanno generato nuove problematiche. “Abbiamo notato una maggiore reattività di questi strumenti rispetto ai fondi tradizionali”, dice il ricercatore di Banca d’Italia. “Di conseguenza, sono soggetti a deflussi più massivi dopo uno shock dei mercati. Probabilmente, la trasparenza dei prezzi e la negoziazione in Borsa inducono gli investitori a pensare che gli ETF siano più facilmente riscattabili. Inoltre, la rapida diffusione dell'investimento passivo aumenta la somiglianza nei portafogli e può determinare una disconnessione tra i flussi e i fondamentali dei paesi emergenti, lasciando questi ultimi più esposti agli shock internazionali”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.