Per migliaia di anni, l'oro è stato considerato una riserva di valore. Che sia sotto forma di gioielli, lingotti, monete, o quote di fondi ed ETF, il metallo giallo è stato a lungo un bene utilizzato per proteggersi dalle conseguenze di una crisi finanziaria o dell’inflazione. Inflazione che torna prepotentemente in scena dopo un lungo periodo di assenza.

Negli ultimi cinque anni l’oro ha toccato il suo minimo il 22 dicembre 2016 attorno ai 1.129 dollari. Da lì, tra alti e bassi, ha oscillato tra i 1.200 e i 1.350 dollari l’oncia fino a fine maggio 2019, momento in cui è partito il rally: dai 1.276 dollari del 21 maggio 2019 fino ai 1.663 dollari toccati il 24 febbraio 2020, appena prima lo scoppio della crisi del Coronavirus in Occidente.

Successivamente, il lingotto – come tutte le asset class – è stato oggetto di forti vendite e ha visto il proprio valore scendere fino a 1.484 dollari l’oncia al 19 marzo. A partire da quel momento, però, c’è stata una ripresa ininterrotta fino al 5 di agosto, data in cui ha sfondato la soglia dei 2.000 dollari, segnando il record storico.

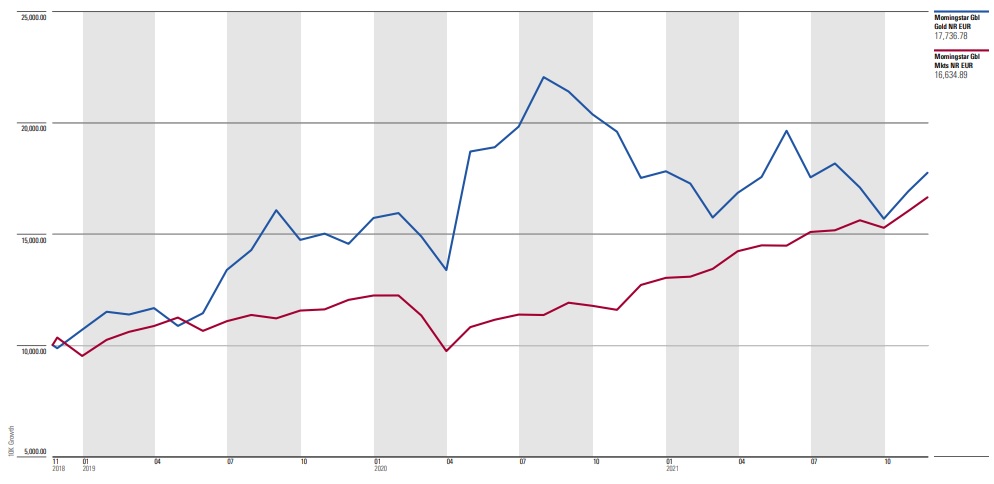

Evoluzione degli indici Morningstar Global Gold e Morningstar Global Markets a tre anni

Dati in euro al 24 novembre 2021. Fonte: Morningstar Direct.

Un asset particolare

Nel corso del 2021 l’oro ha oscillato tra 1.680 e i 1.908 dollari all’incirca e attualmente viaggia intorno ai 1.783 dollari. Mentre per noi europei il rendimento da inizio anno è positivo e sfiora il 3% (grazie all’effetto valutario), la performance “pulita” in dollari è del -5,5% nello stesso periodo (al 25 novembre).

“Questo potrebbe essere dovuto semplicemente al fatto che il precedente aumento del prezzo era eccessivo”, afferma Bert Flossbach, co-fondatore di Flossbach von Storch. “In linea generale, se è inutile cercare una spiegazione significativa per le oscillazioni del prezzo dell'oro nel breve termine – continua Flossbach – nel lungo termine, questo metallo prezioso non fruttifero guadagna se riesce a compensare ampiamente la perdita annuale del valore del denaro dovuta all'inflazione. Nel corso del tempo, il prezzo dell'oro cresce e diminuisce a volte più e a volte meno rispetto al tasso di inflazione.”

Inoltre, il fatto che il prezzo dell’oro preceda oppure segua l’andamento dell’inflazione dipende dal periodo considerato. “Fare previsioni sul prossimo futuro sarebbe un compito arduo”, prosegue Flossbach. “Tuttavia, ci sono molti elementi che suggeriscono che l’oro continuerà a rappresentare una protezione a lungo termine contro l’inflazione. Dal momento che è improbabile che le banche centrali aumentino in modo significativo i tassi di interesse, non c'è pericolo di un crollo sostenuto dei prezzi come negli anni ‘80 e ‘90.”

Tutto dipende dalla Fed

Gli ultimi due mesi, tuttavia, sono stati positivi: il valore del lingotto in dollari ha segnato un +8% tra il 20 settembre e il 20 novembre (+10% in euro), sulla scia dei timori di un ritorno inflazionistico dovuto al surriscaldamento dell’economia.

“Se si deve immaginare lo scenario ideale per l’oro, potrebbe essere una situazione in cui l'inflazione rimane alta, ma non abbastanza da indurre le banche centrali a rinunciare alla narrativa sulla sua ‘natura transitoria’, iniziando a inasprire le loro politiche in modo significativo”, commenta in una nota Nitesh Shah, Head of Commodities & Macroeconomic Research di WisdomTree. “In un tale scenario, sia i rendimenti del Treasury che del dollaro statunitense rimarrebbero sotto controllo, mentre più investitori si rivolgerebbero verso attività che offrono protezione dall'inflazione. Tra queste attività ci sarebbero le materie prime, l’oro e i bond indicizzati all’inflazione. Ma con tassi reali negativi, l’oro potrebbe brillare di più per gli investitori.”

È possibile che i primi segni di un tale scenario siano iniziati a emergere da ottobre, soprattutto perché la Federal Reserve non ha ancora adottato un tono da “falco” in termini di aumento dei tassi di interesse. Questo potrebbe cambiare, tuttavia, dato che l'ultima stima dell'inflazione statunitense del 6,2% è la più alta del paese dal 1990. Ma se così non fosse, questo potrebbe essere il momento per l'oro di brillare.

“Se si considera l’acquisto di un bene in previsione della sua crescita futura, l’oro sembra particolarmente interessante al momento”, afferma Ned Naylor-Leyland, Head of Strategy, Gold & Silver di Jupiter AM. “Il motivo: la divergenza tra i tassi di interesse reali - il tasso di interesse che esclude l'effetto dell'inflazione prevista - e il prezzo dell'oro. I due fattori sono inversamente correlati.”

Uno dei motivi per cui permane questa divergenza è che il mercato obbligazionario crede ancora che l’inflazione sia transitoria. “Guardando indietro all’espansione massiccia dei bilanci delle banche centrali dallo scorso marzo insieme alla ripresa dell'inflazione, ci si sarebbe potuti aspettare che l'attuale quadro macro fosse una base perfetta per un aumento dei prezzi di oro e argento. Questo però non è accaduto e riteniamo che possa rappresentare un'opportunità. I mercati prezzano un'inflazione transitoria piuttosto che duratura, così come la prospettiva di un irrigidimento delle politiche monetarie e del tapering. Se una di queste ipotesi, o entrambe, venisse meno, allora i prezzi dell'oro e dell'argento si troveranno su un percorso al rialzo”, spiega Naylor-Leyland.

I prezzi del mercato obbligazionario riflettono l'ottimismo degli operatori di mercato riguardo alla portata della stretta delle banche centrali, in particolare della Fed. Si ritiene che ci saranno alcuni rialzi dei tassi e la riduzione degli acquisti di asset.

“In queste circostanze, l’oro è rimasto debole. In un contesto hawkish, la prospettiva di liquidità sembra migliore per il futuro. Quindi, cosa farà pendere la bilancia a favore dell'oro? Un primo fattore potrebbe essere legato al caso in cui l'inflazione diventasse più evidente e i mercati cominciassero a credere che stia diventando permanente. Un forte aumento dell'inflazione è difficile da prevedere. Un altro fattore potrebbe essere un cambiamento nella narrativa della Fed. La variante `Delta' del coronavirus, che ha persino messo in dubbio l'efficacia della campagna vaccinale, potrebbe spingere la Fed a stampare ancor più moneta. Al momento, gli investitori in oro sono in attesa”, conclude lo strategist di Jupiter.

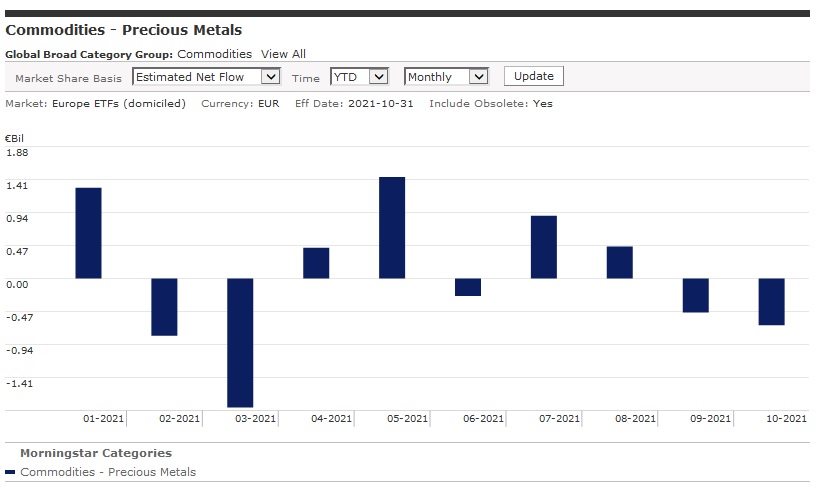

L’oro in portafoglio con gli ETP

A livello europeo, gli Exchange traded product (quasi tutti ETC – Exchange traded commodity) esposti a vario titolo ai movimenti dei metalli preziosi (in cui l’oro la fa da padrone) hanno segnato nei primi dieci mesi del 2021 664 milioni di euro di riscatti netti e a fine ottobre gestiscono 82 miliardi, contro i 90 miliardi di un anno prima. Come si può vedere dal grafico sottostante, quest’anno la categoria ha segnato finora solo tre mesi di raccolta positiva.

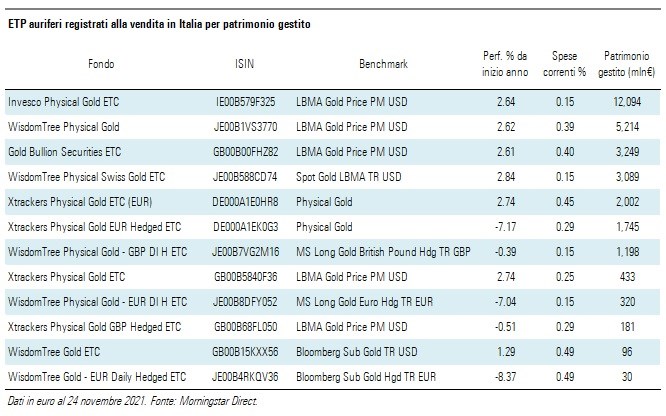

Disponibili agli investitori italiani, invece, ci sono 12 replicanti focalizzati esclusivamente sul prezzo del metallo giallo (elencati nella tabella sottostante per patrimonio gestito). Come si può notare, l’esposizione valutaria ha giocato un ruolo di primo piano in termini di rendimento. Basti guardare la differenza tra l’Xtrackers IE Physical Gold ETC (EUR) e l’Xtrackers Physical Gold EUR Hedged ETC (EUR), con il primo in salita del 2,7% dall’inizio dell’anno e il secondo in discesa di oltre 7 punti percentuali.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.