Cambiamenti in vista per i giudizi sugli emittenti sovrani? La possibilità, spiega l’agenzia di rating creditizio DBRS Morningstar, esiste. Soprattutto a causa di quello che è successo con la pandemia di Coronavirus.

Per quanto riguarda l’Italia (BBB-High), il giudizio è stato appena confermato, mentre il trend è stato portato da Negativo a Stabile.

“Alcuni paesi sono in una fase avanzata di ripresa economica e stanno già iniziando il processo di risanamento dei bilanci”, spiega Nichola James, Co-Head dei Global Sovereign Ratings di DBRS Morningstar. “In tali casi sono probabili revisioni al rialzo dei giudizi. In altre situazioni, le risposte politiche hanno esacerbato le questioni fiscali esistenti e questo potrebbe pesare sulle valutazioni creditizie. Nelle economie meno sviluppate, una risposta politica più tiepida combinata con un accesso limitato ai vaccini può ritardare la fase di ripresa e, dove ci sono squilibri macroeconomici, potrebbe esserci una revisione al ribasso dei giudizi”.

Radar sull’inflazione

Il primo elemento da tenere in considerazione, secondo DBRS Morningstar, è l’inflazione che è aumentata a livello globale negli ultimi mesi, mettendo le banche centrali sotto i riflettori. Un fattore, quello del carovita, che è stato evidenziato anche da alcuni gestori di fondi bilanciati durante la Morningstar Investment Conference Italia 2021.

“Mentre diversi mercati emergenti (e più di recente la Norvegia) hanno iniziato a inasprire la politica monetaria, le banche centrali delle economie più avanzate continuano a considerare transitorie le recenti pressioni inflazionistiche”, dice James.

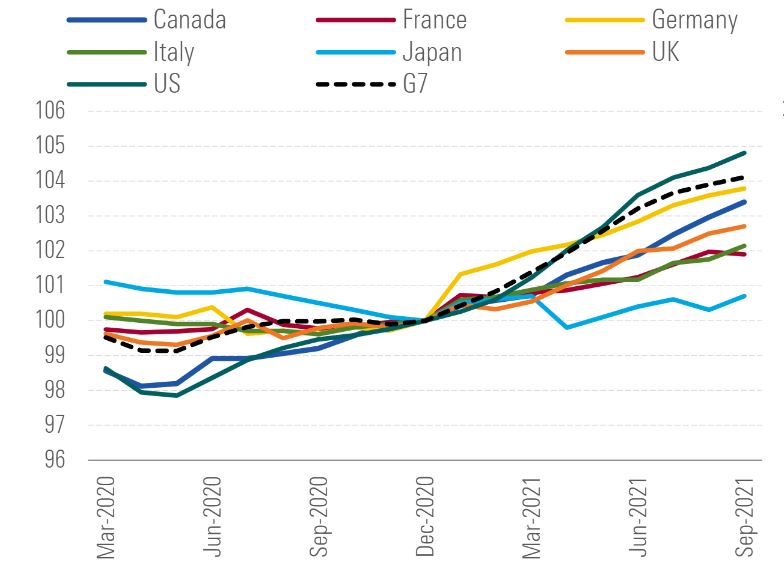

Andamento inflazione nelle principali economie da marzo 2020

Fonti: Statistics Canada, Institut National de la Statistique/Economique, Deutsche Bundesbank, Istituto Nazionale di Statistica, Ministry of Internal Affairs and Communications, Office for National Statistics, Bureau of Labor Statistics, Organization for Economic Cooperation & Development, Office of Japan, Bureau of Economic Analysis, Australian Bureau of Statistics, Instituto Nacional de Estadística, Haver Analytics, DBRS Morningstar

L'inflazione annua nella zona euro è passata da -0,3 % nell'ultimo trimestre del 2020 al 2,8 % nel terzo quarter del 2021. Il dato di ottobre è pari al 4,1 %, un tasso raggiunto una sola volta da quando è iniziata la pubblicazione dei dati sull'inflazione nella zona euro, nel 1997.

Per quanto riguarda l’Italia, l'Istat ha comunicato che nel mese di ottobre l’indice nazionale dei prezzi al consumo per l’intera collettività (al lordo dei tabacchi) ha registrato un aumento dello 0,7% su base mensile e una crescita del 3% su base annua (dal +2,5% del mese precedente).

Negli Stati Uniti, intanto, i prezzi sono cresciuti, a ottobre, del +6,2% rispetto all'anno scorso. Il più forte aumento negli ultimi trent'anni.

Dal punto di vista dei rating sovrani, un breve periodo di inflazione (leggermente) più alta sarebbe probabilmente positivo. “I rischi di deflazione sono stati una delle principali preoccupazioni per gran parte degli ultimi decenni”, spiega James. “Un'inflazione più elevata implica una crescita nominale maggiore. Se le banche centrali agiranno in maniera sufficientemente tempestiva per tenere le aspettative di inflazione a un livello basso, senza movimenti improvvisi e aggressivi dei tassi di interesse, allora non ci sarebbe alcun cambiamento sostanziale nei premi al rischio all'interno delle principali economie”.

Errori di politica monetaria sotto forma di rialzi dei tassi significativamente ritardati, tuttavia, potrebbero avere effetti negativi nel medio termine. “Se le richieste di aumenti salariali si adegueranno rapidamente agli aumenti dei prezzi, compresi quelli derivanti da shock transitori, le banche centrali troveranno più difficile combattere le pressioni inflazionistiche”, dice James. “Questo potrebbe costringerle a spingere i tassi sostanzialmente più in alto, anche in termini reali”.

Rapporti Usa-Cina

Anche gli sviluppi geopolitici e gli atteggiamenti meno positivi nei confronti della globalizzazione sono da tenere d'occhio, poiché potrebbero portare verso un'inflazione più elevata. “Le relazioni tra Stati Uniti e Cina, in particolare, si sono deteriorate e intravediamo poche prospettive di miglioramento nel breve termine”, dice James. “Se i rapporti economici peggioreranno in modo significativo, le catene di approvvigionamento potrebbero subire una crisi più duratura. Entrambi i paesi potrebbero essere più dipendenti dalle loro capacità produttive interne, aumentando le possibilità di surriscaldamento delle economie”.

Un altro potenziale rischio per l'inflazione deriva dalla transizione green. “Le implicazioni a medio termine di questo fattore per i costi energetici rimangono poco chiare e dipenderanno dai cambiamenti tecnologici e da una serie di altre considerazioni politiche”, spiega James. “Se i consumatori saranno costretti a pagare un costo più elevato per una produzione sostenibile, questo potrebbe contribuire, almeno temporaneamente, all'inflazione”.

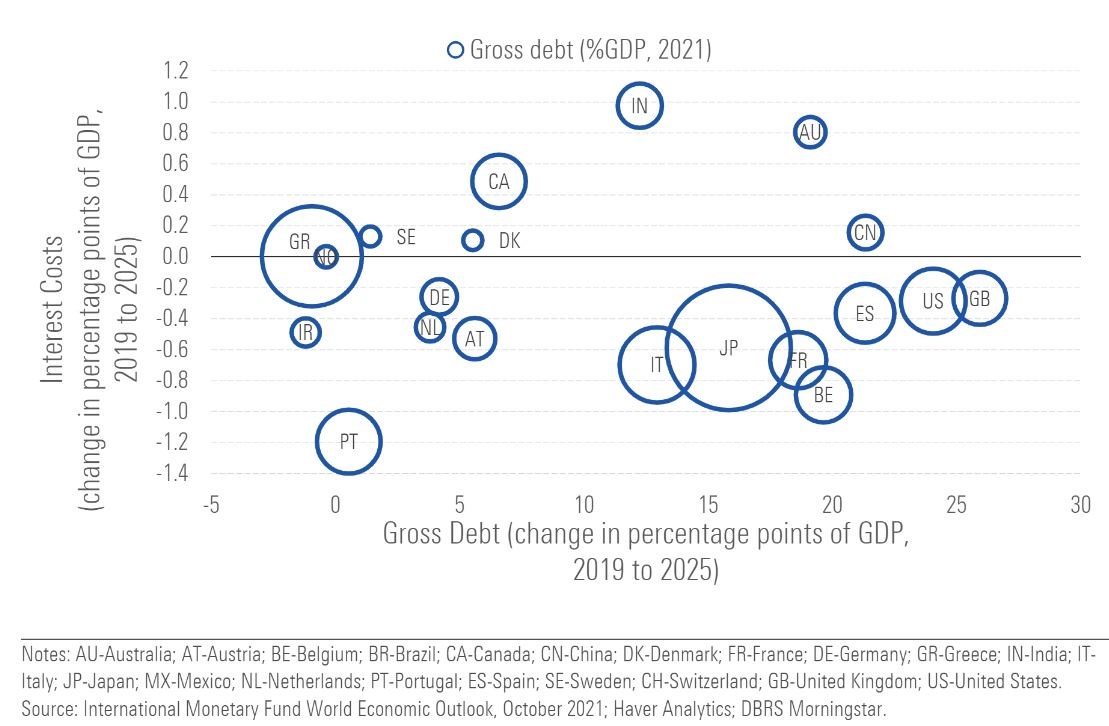

Il debito costa meno

Un altro elemento da considerare è il debito pubblico, aumentato notevolmente a causa della pandemia. Il Fondo monetario internazionale stima che quello delle economie avanzate crescerà dal 103% del Pil aggregato del 2019 al 122% nel 2021. “Tuttavia, l'aumento dei livelli di debito è stato accompagnato da politiche molto accomodanti da parte delle banche centrali”, dice James. “Il costo medio ponderato degli interessi sul debito pubblico nelle economie avanzate è gradualmente diminuito negli ultimi decenni, arrivando a meno dell'1% del Pil. Prevediamo che i costi continueranno a diminuire in molti paesi, anche se i tassi di interesse globali inizieranno a salire. Tra le economie avanzate, stimiamo che solo Australia, Canada, Danimarca e Svezia (tutti paesi con rating AAA -Stabile), registreranno un modesto aumento”.

Impatto politiche fiscali e monetarie

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.