L’aumento della domanda di gas naturale in Europa ha fatto schizzare in alto i prezzi con contraccolpi sul mercato energetico globale, dove il Vecchio continente compete con l’Asia per le forniture. “E’ probabile che le quotazioni rimangano alte per tutto l’inverno, anche se non ai livelli odierni se l’inverno sarà mite”, afferma Allen Good, equity strategist di Morningstar. “Tuttavia, non escludiamo ulteriori picchi, dato che la transizione energetica non avrà un percorso lineare, aprendo la strada a squilibri tra domanda e offerta”.

Di fronte a questo scenario, molti investitori si domandano se sia il momento di puntare sul settore energetico. Ma per decidere come muoversi è bene tenere in considerazione che le ragioni dell’impennata dei prezzi sono molteplici.

La transizione energetica

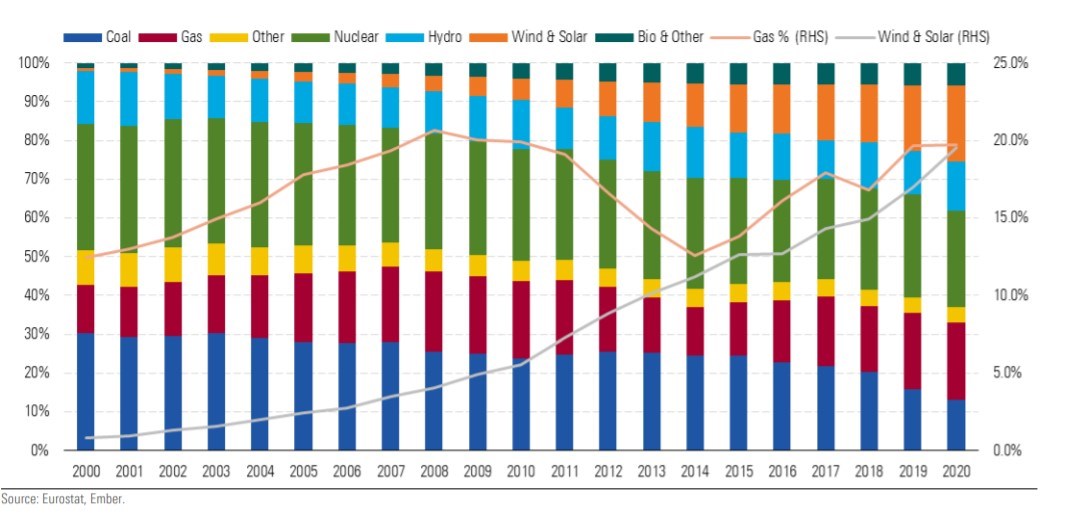

La dinamica attuale è da mettere in relazione con la transizione verso fonti rinnovabili. La chiusura delle inquinanti centrali a carbone ha provocato una maggior dipendenza dell’Europa dal gas naturale, che nel 2020 ha coperto il 20% del fabbisogno di energia. La richiesta è ulteriormente cresciuta quest’anno perché l’eolico è stato penalizzato dalle condizioni atmosferiche di venti non forti nel continente. Inoltre, l’Unione europea ha apportato alcune modifiche al suo Sistema di scambio per le quote delle emissioni (ETS), il meccanismo usato per raggiungere l’obiettivo di riduzione delle emissioni di CO2, rendendo più costoso usare il carbone.

La generazione di energia dal gas naturale è cresciuta anche se è aumentato l’uso delle rinnovabili

Covid-19 e questioni geopolitiche

Sul fronte dell’offerta, non è facile ricostituire le scorte. La pandemia ha ridotto la disponibilità di capitali e persone per le manutenzioni. Inoltre, la Russia, che fornisce il 40% del gas naturale usato in Europa, non ha aumentato le erogazioni e utilizzerà i nuovi impianti nella Siberia orientale per servire la Cina, non l’Occidente. Poi, ci sono le questioni geopolitiche legate al gasdotto NordStream 2, che ha suscitato critiche perché significherebbe una maggiore dipendenza di Berlino da Mosca, e quelle legate alle tensioni con l’Ucraina. Infine, il Vecchio continente è stato battuto sul tempo dall’Asia per le forniture dagli Stati Uniti.

L’aumento è già nelle quotazioni dei titoli

“L’impennata dei prezzi del gas naturale è già inglobata nelle quotazioni dei titoli energetici, in positivo o in negativo a secondo dell’esposizione delle aziende”, spiega Good. “Più che alle tendenze di breve, siamo interessati a quelle di lungo periodo. Dal momento che questa situazione è in larga parte dovuta alla transizione energetica, che durerà decenni, ci aspettiamo che i disallineamenti tra domanda e offerta di elettricità, e quindi di gas naturale, manterranno le imprese del settore in una buona posizione per molto tempo. Anche se sposiamo lo scenario della rapida adozione delle fonti alternative, la domanda di gas naturale rimarrà elevata. Inoltre, paradossalmente, con la crescita della dipendenza dalle rinnovabili, l’importanza di questa materia prima come sostituto in momenti di bisogno aumenterà”.

I punti deboli delle fonti pulite

Uno dei principali problemi delle fonti rinnovabili è la difficoltà ad immagazzinarle per far fronte a picchi di richieste. Ad esempio, con le tecnologie attuali non è facile creare riserve di energia eolica, ma non è detto che la situazione cambi in futuro, dato che ci sono aziende e centri di ricerca che lavorano per trovare una soluzione.

Un secondo aspetto da tenere in considerazione è che il cambiamento climatico genera eventi atmosferici estremi che possono generare un forte aumento della domanda, come ad esempio l’uso dei condizionatori a causa di estati torride; oppure la difficoltà a produrre energia pulita (siccità, mancanza di vento, ecc.). Il gas naturale è, allo stato attuale, l’unica alternativa alla carenza di fonti pulite.

Quali previsioni per i titoli energetici

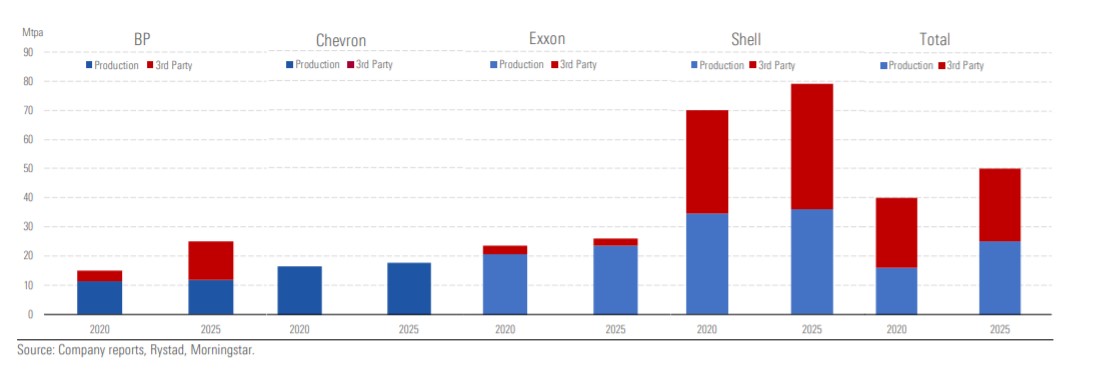

Secondo lo strategist di Morningstar, tutti i produttori di gas naturale beneficeranno dell’aumento dei prezzi, tuttavia sono avvantaggiati quelli con maggior flessibilità. In particolare, Good pone l’attenzione sulle aziende con strategie integrate finalizzate ad aumentare gli investimenti nel gas naturale, capitalizzando la crescita della domanda, e a ridurre gli stanziamenti nell’estrazione di petrolio, con l’obiettivo di migliorare il mix energetico, integrando le fonti rinnovabili. Di fatto, il settore non può ignorare la transizione verso un’economia più pulita, perché la normativa europea e le scelte degli investitori penalizzeranno sempre più chi inquina.

Compagnie petrolifere europee con i più ambiziosi piani di crescita nel gas naturale, come fattore-chiave della transizione energetica (Mtpa=milioni di tonnellate per anno)

Fondi azionari energia in corsa

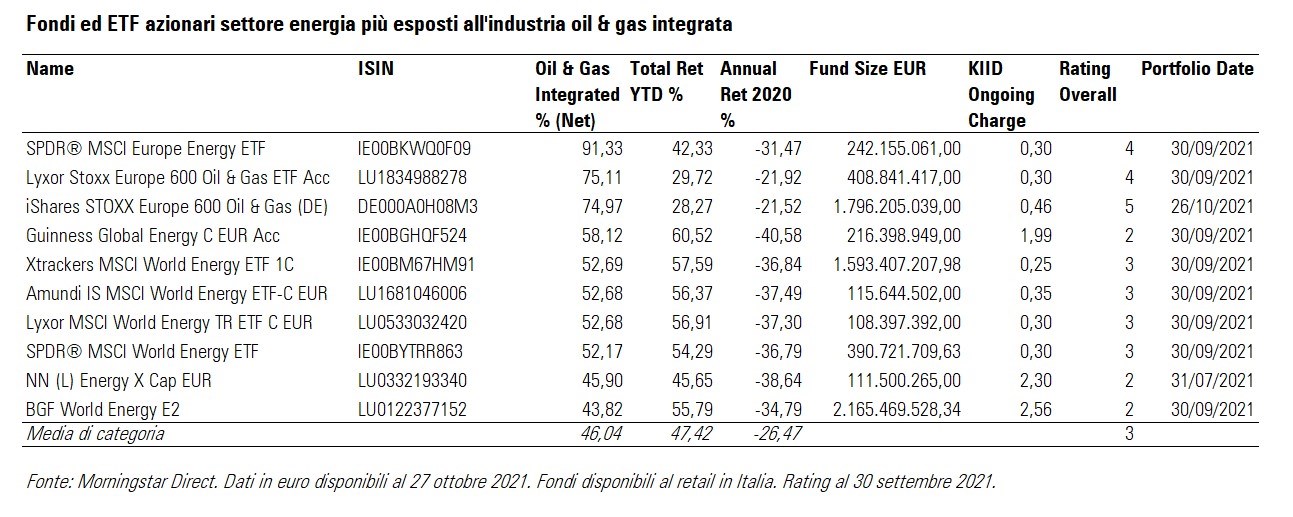

I fondi azionari sul settore energetico hanno guadagnato circa il 48% dall’inizio dell’anno, contro un ribasso del 26,5% nel 2020. All’interno della categoria, il peso delle compagnie petrolifere integrate è in media intorno al 46%, ma in alcuni Exchange traded fund (ETF) che replicano indici di settore europei e globali è superiore (vedi tabella sotto). Da un punto di vista dei rendimenti, i comparti specializzati sulle energie tradizionali sovra-performano quelli sulle fonti rinnovabili, che da gennaio segnano +9,1%. L’anno scorso, invece, questi ultimi erano saliti in media del 62%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.