I costi associati ai fondi comuni d’investimento continuano a ricevere molta attenzione da parte dei regolatori europei. Come ci ha spiegato pochi giorni fa Massimo Scolari, presidente di Ascofind, le autorità europee sono preoccupate della crescente porzione di liquidità inattiva parcheggiata sui conti correnti e hanno individuato negli eccessivi costi uno dei freni maggiori.

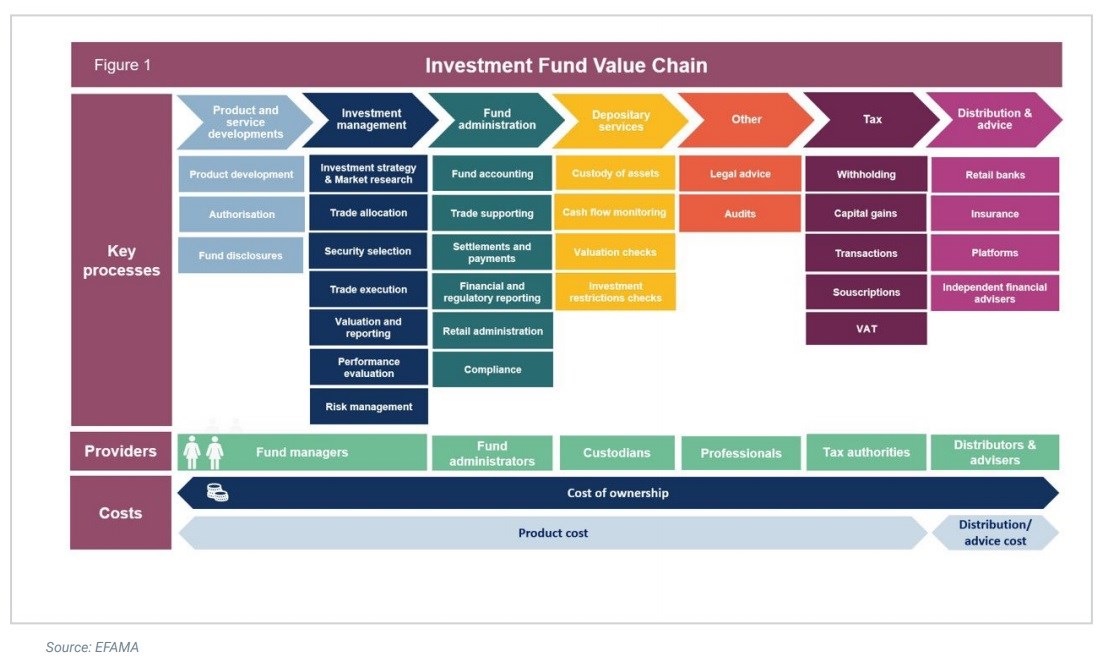

La settimana scorsa EFAMA (European Fund and Asset Management Association) ha pubblicato un’indagine dal titolo Perspective on the costs of UCITS. Lo studio ha preso in cosiderazione solo i fondi cross-border (distribuiti quindi in più paesi europei) i cui costi di distribuzione e di consulenza sono accorpati alla commissione pagata dagli investitori ai gestori e che vengono in seguito retrocessi ai distributori (la pratica più comune in Europa continentale). Se in tale modo si può individuare facilmente il costo totale in carico ai sottoscrittori (e cioè le spese correnti, che però a onor del vero spesso non considerano le commissioni di ingresso e di uscita), risulta più complesso attribuire ai giusti soggetti la propria “fetta di torta” lungo la catena di valore dei fondi comuni.

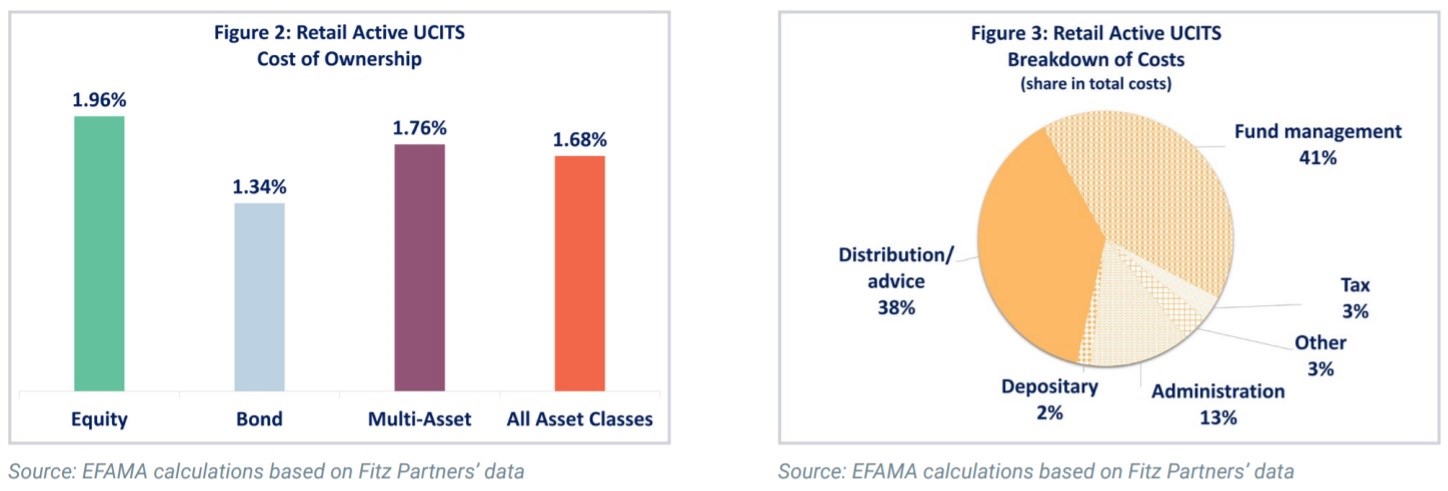

Più nel dettaglio, l’Associazione (in collaborazione con Fitz Partners) ha calcolato che la commissione media richiesta dai fondi Ucits transfrontalieri (domiciliati in Lussemburgo e Irlanda) a gestione attiva offerti agli investitori al dettaglio è attualmente dell’1,68%, ma questo differisce a seconda del tipo di comparto: il dato diventa 1,96% per i fondi azionari, 1,34% per i fondi obbligazionari e 1,76% per i fondi multi-asset.

Il costo viene ripartito tra i diversi fornitori di servizi lungo la catena del valore in questo modo: in media, il 41% delle commissioni applicate dagli OICVM copre le spese sostenute dalle società di gestione dei fondi, e cioè gestione degli investimenti, ma anche sviluppo del prodotto; ciò significa che una parte di questi costi viene utilizzata per pagare i fornitori, ad esempio fornitori di dati e di ricerca. Una percentuale leggermente inferiore (38%) viene pagata ai distributori come compenso per la fornitura di consulenza e per aver agito come intermediario per gli investitori al dettaglio. Il restante 21% copre i servizi di amministrazione, deposito, tasse e altre spese.

Il report, tuttavia, sottolinea come la compensazione per la distribuzione di fondi attivi azionari e obbligazionari può variare considerevolmente. Di solito, i costi di distribuzione e di consulenza costituiscono tra il 30% e il 50% del costo totale. Ma in alcuni casi rappresentano meno di un terzo e in altri più della metà. Questa variazione riflette le costanti e variabili negoziazioni che avvengono tra i gestori e i distributori.

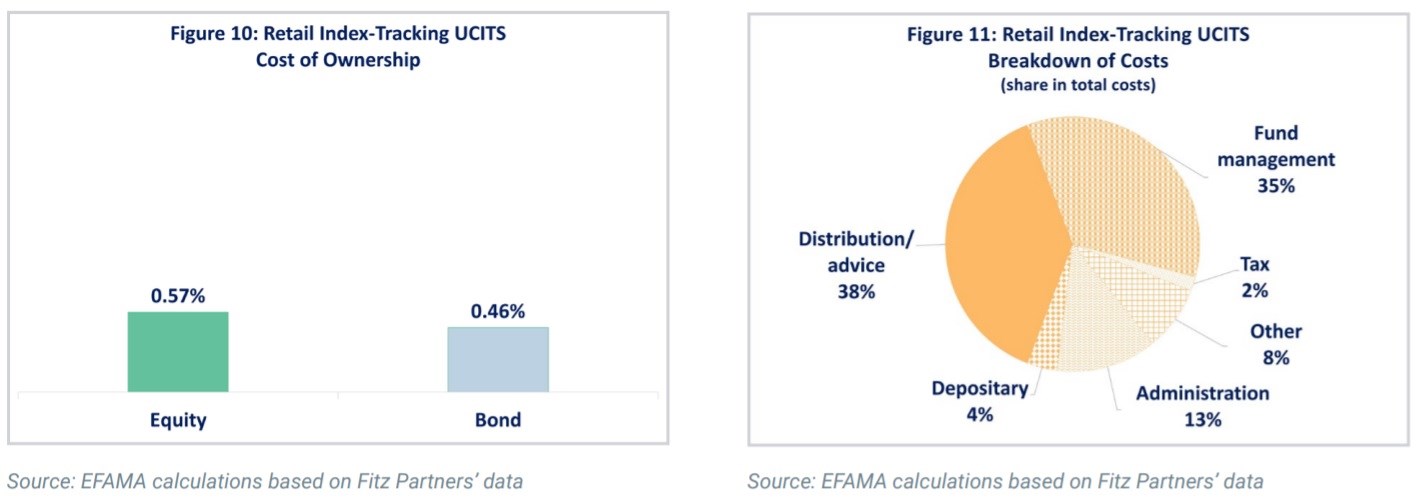

La stessa analisi è stata applicata ai fondi indicizzati (ETF esclusi, avendo essi una struttura commissionale differente). Non sorprende che i replicanti abbiano, in media, costi più bassi dei fondi a gestione attiva. Anche i costi di distribuzione e consulenza dei prodotti passivi sono inferiori in termini assoluti. Tuttavia, attraverso le retrocessioni, ai distributori di OICVM indicizzati viene pagata la stessa percentuale delle spese correnti di quella richiesta per i comaprti a gestione attiva, e cioè il 38%.

“Questi risultati ci permettono di mettere in prospettiva le commissioni applicate dalle società di gestione dei fondi, poiché mostrano che i costi di distribuzione e di consulenza rappresentano una parte considerevole del costo totale sostenuto dagli investitori”, commenta Bernard Delbecque, EFAMA Senior Director for Economics and Research, nonché autore principale dello studio. “Crediamo che questa dimensione del funzionamento del mercato dei fondi dovrebbe ricevere maggiore considerazione da parte dei politici quando si discute dei costi degli OICVM.”

“Questi livelli di commissioni sono importanti da considerare quando si discute di possibili modifiche all'attuale quadro normativo europeo per promuovere la partecipazione degli investitori al dettaglio nei mercati dei capitali. Infatti, le esperienze nei paesi che hanno scelto di muoversi verso un modello in cui si esternalizzino le commissioni per la consulenza mostrano che non ci sono garanzie che questo modello diminuisca il costo della consulenza e il costo totale di proprietà”, continua Delbecque in riferimento all’esperienza britannica con la normativa RDR.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.