Nella vita non sono molte le cose certe. Si contano sulle dita di una mano e spesso non sono piacevoli. Anche negli investimenti ci sono poche certezze. Naturalmente, privilegiare soluzioni a basso costo e detenere un portafoglio diversificato migliora le nostre possibilità di diventare un investitore di successo, così come l’acquisto di azioni di società che possono contare su solidi vantaggi competitivi.

D’altra parte, ci sono alcune mosse che sembrano rappresentare un’ottima ricetta per il fallimento: ad esempio, pagare commissioni ingiustificatamente alte per strumenti finanziari o acquistare azioni sopravvalutate e per di più con flussi di cassa imprevedibili quando sono sopravvalutate. Questi titoli sono tipicamente da evitare.

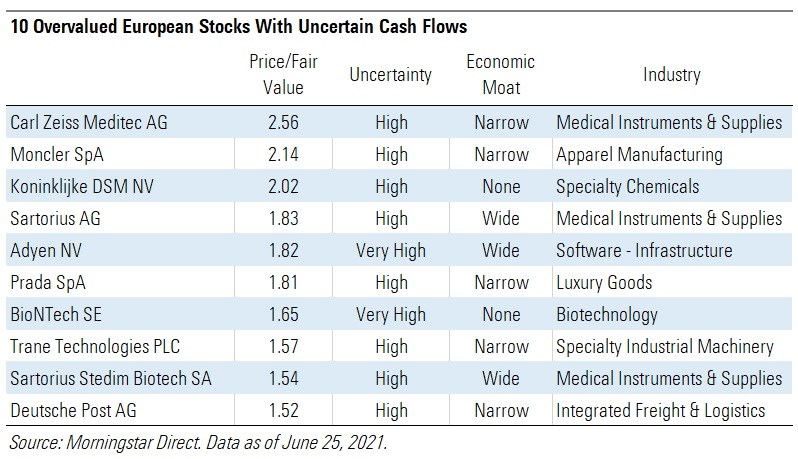

La tabella seguente mostra i titoli azionari europei con un rating di incertezza del valore equo alto o molto alto che attualmente sono scambiati oltre il 50% in più rispetto alle nostre stime del fair value.

Il rating di incertezza stima la prevedibilità dei flussi di cassa futuri della società e, quindi, il livello di certezza che abbiamo nella nostra stima del valore equo di tale società. Tale rating cattura una gamma di probabili valori intrinseci per una determinata azienda in base alle caratteristiche dell'attività sottostante il titolo, inclusi fattori come la leva operativa e finanziaria, la sensibilità delle vendite all'economia, la concentrazione del prodotto e altri fattori. Se l'intervallo di potenziali valori intrinseci è ristretto, l'azienda ottiene un punteggio di incertezza basso. Se l'intervallo è elevato, l'azienda ottiene un punteggio di incertezza elevato.

È davvero una cattiva idea acquistare un titolo caro e che presenta una forte incertezza, alla luce del fatto che più aumenta l’incertezza meno la stima sul fair value è affidabile? “In linea di massima si potrebbe obiettare che nel caso di un titolo ad alta incertezza, la valutazione potrebbe essere messa da parte e che ci si dovrebbe invece concentrare su qualcos'altro, come le prospettive di crescita, ad esempio. Data la mancanza di prevedibilità del flusso di cassa, potremmo sottovalutare il valore di questi aspetti”, afferma Susan Dziubinski, direttore dei contenuti per Morningstar.com. “Tuttavia, è bene ricordare che il fair value potrebbe anche essere sovrastimato. Ecco perché tendiamo a stare dalla parte della prudenza: suggeriamo agli investitori di evitare nomi costosi e ad alta incertezza. Se uno è veramente tentato di assumersi tale rischio, consigliamo di farlo solo con un significativo margine di sicurezza, anche se il valore equo stimato è, di per sé, incerto”.

Di seguito un focus su tre nomi della lista.

Moncler SpA (MONC)

La posizione di leadership di Moncler in un settore in cospicua crescita come quello dei piumini, il forte potere di prezzo e il controllo sulla distribuzione consentiranno a Moncler di generare profitti economici nel medio-lungo termine, per ciò Morningstar assegna un Economic Moat medio. Essendo un marchio relativamente piccolo, riteniamo che abbia margini di crescita al di sopra del settore. Tuttavia, la crescita non è priva di rischi, dato che la vendita al dettaglio diretta, pur offrendo il controllo sulla rappresentanza del marchio e sui prezzi, ha un costo fisso significativo (affitti e manodopera).

Se la domanda di piumini dovesse risentire di una recessione ciclica, oppure le preferenze dei consumatori cambiare o la domanda diventare satura (poiché sono stati acquistati giacche più durevoli), l'azienda potrebbe non riuscire a fornire rendimenti sufficienti a coprire i suoi costi base in rapida espansione.

Moncler genera circa un terzo dei ricavi dai consumatori cinesi; in quanto tale l'azienda è esposta ai rischi macroeconomici in Cina. I prodotti Moncler sono discrezionali e la domanda rischia di essere negativamente influenzata dal peggioramento della fiducia dei consumatori, dalla diminuzione dei redditi dei consumatori e dalla minore crescita globale.

Poiché oltre il 50% delle entrate è generato al di fuori della zona euro e gli acquisti in Europa sono in gran parte guidati dai flussi turistici, il rafforzamento dell'euro potrebbe danneggiare le vendite. Infine, le misure di contenimento della pandemia di COVID-19 potrebbero comportare un impatto a lungo termine sulla crescita economica, frenando la domanda di beni di lusso.

Analisi azionaria a cura di Jelena Sokolova (23 aprile 2021)

Sartorius AG (SRT3)

Il gruppo Sartorius è un fornitore internazionale di apparecchiature farmaceutiche e di laboratorio, che copre i segmenti di soluzioni di bioprocesso e prodotti e servizi di laboratorio. La comprovata esperienza dell'azienda nella tecnologia monouso e la natura convalidata dalla normativa della bioproduzione conferisce a Sartorius un Economic Moat ampio.

Riteniamo che ci sia il rischio che la crescita si normalizzi fino a un tasso di riferimento inferiore a quello sperato nel corso del nostro periodo di previsione di 10 anni. È probabile che Sartorius cresca tra il 15% e il 20% nel 2021. Al contrario, si prevede che il settore biofarmaceutico cresca nel suo complesso a un tasso inferiore al 10% fino alla metà degli anni 2020. Nel nostro scenario base, prevediamo una crescita a lungo termine del 6-8%; tuttavia, la crescita effettiva potrebbe variare a seconda delle mutevoli dinamiche competitive.

Da un punto di vista operativo, vediamo incertezza sul come Sartorius raggiungerà concretamente i suoi obiettivi per il 2025, che includono un fatturato di 5 miliardi di euro, rispetto ai 2,3 miliardi nel 2020. Riteniamo inoltre che l'obiettivo del management di un miglioramento del margine EBITDA di 100 punti base sia in qualche modo attenuato rispetto a quanto l'azienda ha ottenuto in passato e consideriamo la potenziale crescita degli utili nel prossimo decennio come un’altra area di incertezza nelle nostre valutazioni.

Analisi azionaria a cura di Aaron Degagne (20 ottobre 2020)

Adyen NV (ADYEN)

Adyen sta conquistando il mercato dei pagamenti online grazie all’efficacia con cui risolve le complesse esigenze dei commercianti e-commerce di grandi dimensioni. Riteniamo che Adyen abbia un ampio Economic Moat.

Sebbene prevediamo significativi guadagni marginali dato il modello di business scalabile di Adyen, anticipiamo anche una crescita significativa del personale nei prossimi 10 anni. Riteniamo che l’azienda dovrà investire in marketing, vendite e ingegneri se vuole perseguire le sue prospettive di crescita elevata.

Il nostro indice di incertezza per Adyen è molto alto. Il settore dell’e-commerce è per sua natura a rapida crescita, il che, insieme a piccoli cambiamenti nella futura quota di mercato prevista, porta a delle stime degli utili molto disperse. Vediamo anche dei rischi potenziali nel core business di Adyen. La sua forza principale risiede nella velocità di sviluppo e nel mantenere la sua piattaforma snella e agile.

In effetti, proprio a causa della natura del settore dei pagamenti online, Adyen affronta un “disruption risk”. Una potenziale perdita di connettività o agilità potrebbe portare a erodere la fiducia tra Ayden e i commerciati di e-commerce collegati. Senza contare che i dieci maggiori commercianti hanno rappresentato il 27% dei ricavi netti della società nel 2019 (31% nel 2018), esponendo Adyen al rischio di concentrazione. Infine, l’azienda è esposta anche al rischio di credito.

Analisi azionaria a cura di Niklas Kammer (3 settembre 2020)

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.