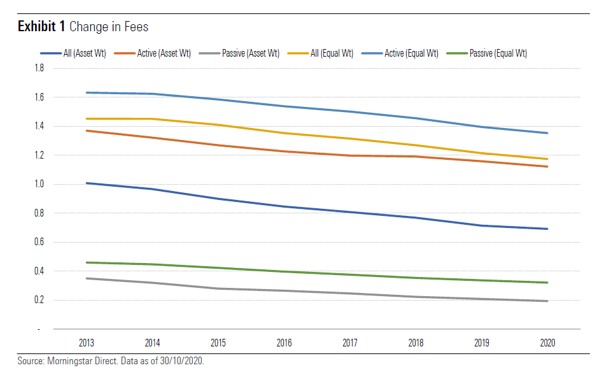

Gli investitori europei stanno pagando, in media, meno che in passato per l’investimento in fondi. Secondo uno studio Morningstar sulle principali categorie azionarie ed obbligazionarie, condotto tra il 2013 e il 2020, la commissione media era dello 0,69% a ottobre dello scorso anno, con un calo del 31% rispetto al 2013 (l’indicatore utilizzato sono le spese correnti medie ponderate per gli asset).

Il trend delle commissioni dei fondi in Europa dal 2013 al 2020

Perché i costi scendono

Diversi fattori hanno determinato un calo delle commissioni dei fondi negli ultimi anni:

1) Gli investitori sono sempre più consapevoli dell’importanza di minimizzare i costi, con conseguente aumento dei flussi verso gli Etf (Exchange traded fund) e i fondi indicizzati.

2) La crescente competizione tra le società di gestione ha determinato dei tagli dei costi per guadagnare quote di mercato.

3) L’evoluzione del sistema distributivo verso modelli di consulenza a pagamento ha giocato un ruolo importante.

Perché gli investitori privati pagano più degli istituzionali?

Tuttavia, c'è spazio per ulteriori miglioramenti. L'analisi 2020 dell'Esma sulla performance e sui costi degli investimenti Ucits mostra chiaramente che i costi pagati dagli investitori retail sono significativamente più alti di quelli sostenuti dagli istituzionali, portando a rendimenti netti più bassi per i primi rispetto ai secondi. Facciamo l’esempio di 10 mila euro investiti da un risparmiatore in un ipotetico portafoglio composto da fondi azionari, obbligazionari e bilanciati. Dopo dieci anni il patrimonio ammonterebbe a circa 21.800 euro (2010-2019); tuttavia se teniamo conto delle commissioni il valore scende a 18.600 euro. In pratica, 3.200 euro evaporano in spese. Lo stesso tipo di investimento da parte di un istituzionale varrebbe, dopo dieci anni, 22.744 euro lordi e 20.743 al netto dei costi (circa 2 mila euro). In pratica, il piccolo investitore deve sostenere un costo di circa mille euro superiore a quello dell’istituzionale.

Perché i costi sono importanti

I costi sono un fattore chiave per gli investitori. La ricerca Morningstar ha dimostrato che le commissioni sono un fattore predittivo affidabile dei rendimenti futuri. I fondi a basso costo hanno generalmente maggiori probabilità di sopravvivere e avere performance superiore a quelli più esosi. Questo perché le spese si sommano nel tempo e penalizzano i risultati. Le spese sono anche uno degli elementi più facili da monitorare, perché indicati nei documenti informativi dei prodotti. Non si può essere certi di come un fondo si comporterà, ma si può sapere esattamente quanto si sta pagando per esso.

Le basse commissioni hanno un effetto positivo sul Morningstar Analyst Rating di un fondo, perché conferiscono un vantaggio rispetto ai concorrenti più costosi. E’ bene ricordare che la versione aggiornata del giudizio, introdotta alla fine del 2019, ha accresciuto l’importanza delle fee. Il team di Manager Research, infatti, sottrae le spese alla stima del valore aggiunto “lordo”. Se non rimane nulla per gli investitori, il fondo non viene consigliato. Questo approccio rende la valutazione delle commissioni importante quanto gli altri pilastri di analisi: le persone, il processo e la società di gestione. Inoltre, il rating è attribuito a livello di classe di azioni, prendendo in considerazione le spese specifiche. Di conseguenza, share class più costose hanno giudizi più bassi.

Oltre le commissioni

In ogni caso, i costi non sono l’unico aspetto da considerare in un investimento. Team di gestione, processi di costruzione del portafoglio e società di gestione sono ugualmente da tenere d’occhio.

I gestori

La qualità complessiva del team d'investimento è un fattore fondamentale per valutare la capacità di una strategia di fornire una performance superiore rispetto al suo benchmark e/o ai concorrenti.

I processi

Gli analisti Morningstar prediligono le strategie con un obiettivo di rendimento e un processo di investimento solido, chiaramente definito e ripetibile. Deve anche essere implementato in modo efficace. Inoltre, il portafoglio deve essere costruito in modo coerente con il processo d'investimento e l'obiettivo di performance.

Le società di gestione

L'asset manager e i suoi vertici definiscono elementi-chiave come le potenzialità della società, la gestione dei rischi, il reclutamento e la capacità di trattenere i talenti. Inoltre, sono responsabili delle politiche aziendali, inclusi i piani di incentivo, che contribuiscono (o ostacolano) l'allineamento degli interessi con gli investitori finali. Il team di ricercatori di Morningstar preferisce le società che mettono al centro gli investitori rispetto a quelle che danno la priorità alle strategie commerciali per vendere di più.

I rendimenti pre-post costi

Le performance passata non sono necessariamente predittive dei risultati futuri. Quando si considerano i risultati, è bene concentrarsi sul profilo di rischio/rendimento di lungo termine. Inoltre, poiché le spese sono uno dei migliori fattori predittivi del successo, gli investitori farebbero bene a dare grande importanza nelle loro valutazioni. Diversi studi Morningstar mostrano che il tipico gestore attivo può battere il benchmark, ma fa fatica a farlo al netto delle spese. Non sappiamo se un top performer negli anni passati, lo sarà anche in futuro, ma sappiamo il costo che paghiamo per esso e questo ci dice molto sulle probabilità avere soddisfazioni dalla nostra scelta.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.