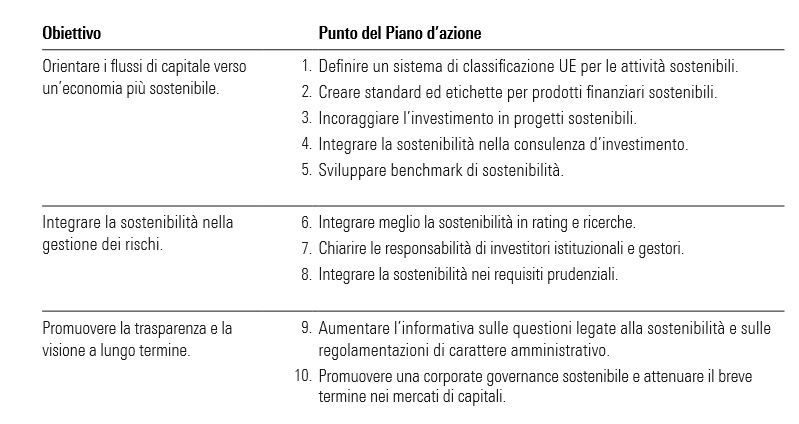

A marzo 2018, la Commissione europea ha comunicato ufficialmente la propria strategia sul finanziamento di una crescita sostenibile. Il piano d’azione costituito da 10 punti mira a sfruttare i mercati finanziari per rispondere alle sfide riguardanti la sostenibilità, soprattutto quelle legate in modo specifico ai cambiamenti climatici.

I 10 punti del Piano di azione Ue

La conformità ai numerosi nuovi requisiti e standard può rappresentare un’operazione complessa per chi opera nel settore dell’asset management e delle gestioni patrimoniali.

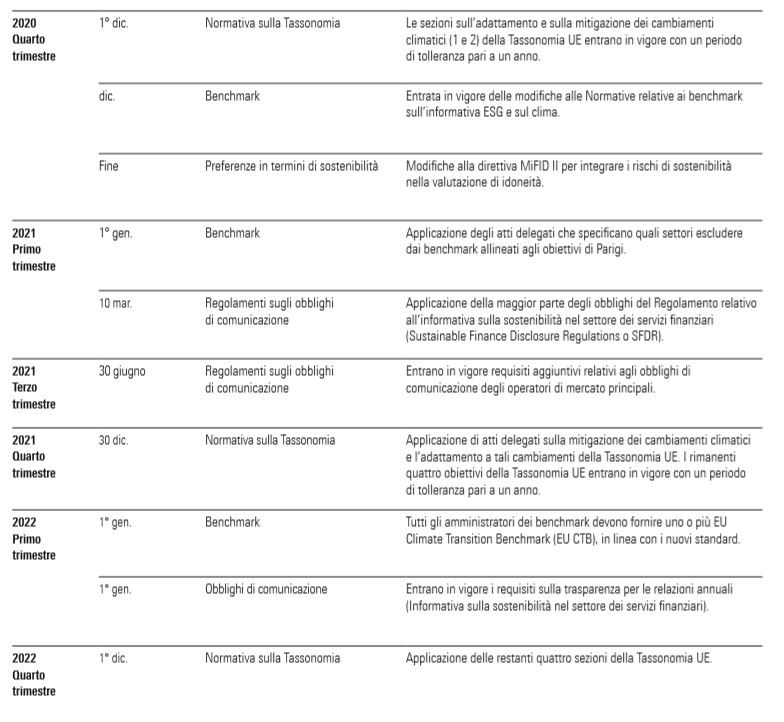

Sebbene parte del lavoro di carattere legislativo sia già stato formalizzato e attuato, gran parte del processo di implementazione delle normative si protrarrà fino al 2022. I fattori ESG saranno quindi imprescindibili da ogni decisione e non saranno più considerati come riflessioni di carattere preferenziale sul processo di investimento.

Calendario del Piano d’azione Ue

L’interesse nei confronti degli investimenti ESG è in accelerazione

Quella che una volta era considerata un’area di investimento di nicchia, catalizza ora l’interesse degli investitori. Sia per mitigare i rischi, contribuire a un cambiamento positivo o allineare i portafogli ai propri valori, sempre più investitori (istituzioni e retail) integrano nel proprio processo decisionale di investimento fattori ambientali, sociali e di governance (o fattori ESG).

Nonostante gli effetti devastanti della pandemia causata dal coronavirus, i fondi ESG europei hanno attirato flussi per 233 miliardi di euro nel 2020 (quasi il doppio rispetto al 2019), toccando livelli record nel quarto trimestre, con un afflusso di quasi 100 miliardi di euro di nuovi capitali. A livello globale, i flussi nei fondi sostenibili hanno raggiunto l’88% nel quarto trimestre del 2020, toccando 152,3 miliardi di dollari.

Nel primo trimestre 2021, il 51% dei flussi verso i fondi comuni di investimento e gli Etf (Exchange traded fund) europei si è riversato nelle strategie attente ai fattori ambientali, sociali e di governance (ESG). In termini assoluti, si tratta di 120 miliardi di euro, il 18% in più rispetto a fine 2020. Anche il patrimonio è aumentato (+17,5%), arrivando a 1,3 mila miliardi di euro.

Anche i gestori si sono adeguati alla domanda crescente degli investitori e hanno lanciato sul mercato 505 nuovi fondi ESG, un numero record, oltre a riproporre, nel corso dello scorso anno, più di 250 fondi tradizionali. Nel quarto trimestre 2020 è stato toccato il numero record di 147 nuovi strumenti, portando il numero totale di fondi sostenibili europei a 3.196. È chiaro che la domanda e le risorse continueranno a sostenere con la loro schiacciante presenza questo momento di forte accelerazione e il 2021 si prospetta come un altro anno significativo per gli investimenti sostenibili.

Per raggiungere tali obiettivi, il Piano d’azione si focalizza su alcune proposte chiave di natura legislativa.

Tassonomia

La normativa sulla tassonomia è uno strumento di classificazione che permette di individuare le attività economiche eco-compatibili. Tale strumento consente ad aziende e legislatori di prendere decisioni più mirate, identificando le attività che possono dare un contributo sostanziale agli obiettivi ambientali, contribuendo così a finanziare il passaggio a un’economia più sostenibile.

La Tassonomia stabilisce sei obiettivi ambientali:

-Mitigazione dei cambiamenti climatici

-Adattamento ai cambiamenti climatici

-Uso sostenibile e protezione dell’acqua e delle risorse marine

-Transizione a un’economia circolare, riduzione dei rifiuti e riciclo

-Controllo e prevenzione dell’inquinamento

-Protezione di ecosistemi sani

Le attività vengono esaminate utilizzando tre criteri principali che hanno lo scopo di stabilire se tali iniziative sono in linea con gli obiettivi della Tassonomia.

Per essere considerata sostenibile un’attività deve:

-Contribuire sostanzialmente ad almeno uno dei sei obiettivi ambientali menzionati in precedenza.

-Non influire su nessuno degli altri obiettivi ambientali.

-Essere conforme alla misure di salvaguardia create per evitare un impatto negativo sugli stakeholder sociali.

Gli effetti della normativa riguardante la Tassonomia diventeranno gradualmente più concreti, man mano che i principi si attualizzeranno fino alla loro completa implementazione prevista per la fine del 2022.

Nel breve termine, ossia entro la fine del 2021, i prodotti finanziari saranno chiamati a soddisfare il primo nucleo di informative relativo ai primi due requisiti della Tassonomia Ue: la mitigazione dei cambiamenti climatici e l’adattamento a tali cambiamenti. Si prevede che i criteri a cui gli investitori devono attenersi verranno finalizzati a metà del 2021 e i rapporti verranno quindi redatti nel 2022. I criteri riguardanti i rimanenti quattro obiettivi sono ancora in fase di finalizzazione e si presume che diventeranno esecutivi a dicembre 2021, con un periodo di tolleranza di un anno.

Informativa e responsabilità

Il regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (Sustainable Finance Disclosure Regulation o SFDR) integra gli attuali Rulebook che disciplinano la realizzazione e la consulenza sui prodotti finanziari. In linea generale, i gestori devono comunicare in che modo sono stati considerati i rischi di sostenibilità nel processo di investimento, quali parametri sono stati utilizzati per la valutazione dei fattori ESG e come sono giudicate le decisioni di investimento che potrebbero avere un effetto negativo sui fattori di sostenibilità (o Principali impatti avversi [PAI, Principal Adverse Impact] nel gergo dei regolatori).

La normativa SFDR si applica a qualsiasi azienda chiamata a rispettare i principi UE e comporta soprattutto l’applicazione di direttive più severe sui prodotti di investimento, soprattutto nel caso di investimenti che cercano di promuovere le credenziali ESG (Articolo 8) e quelli con obiettivi ESG (Articolo 9), definendo standard di informativa minimi a cui attenersi per evitare il cosiddetto ecologismo di facciata. La normativa SFDR è entrata in vigore a dicembre 2019 ed è stata implementata dal 10 marzo 2021, mentre nel 2022 e nel 2023 è prevista la pubblicazione di informative aggiuntive.

In secondo luogo, sono stati creati nuovi standard riguardanti i prodotti con emissioni di carbonio e sono stati definiti due tipi di benchmark sul clima che consentono agli investitori di capire meglio l’impatto in termini di emissioni dei propri investimenti. EU Climate Transition Benchmark (EU CTB) e EU Paris-aligned Benchmarks (EU PAD) definiscono entrambi criteri minimi per gli indici climatici, con parametri più severi per quelli in linea con l’Accordo di Parigi.

Preferenze in termini di sostenibilità

Sebbene gestori e consulenti finanziari nell’Ue abbiano spesso, in veste di fiduciari, la responsabilità di agire nell’interesse degli investitori finali e di eseguire verifiche di due diligence adeguate prima di prendere decisioni di investimento, l’Ue sta ora integrando le considerazioni ESG in modo esplicito in tali obblighi.

Le considerazioni aggiuntive verranno integrate sotto forma di modifiche alle direttive esistenti sul settore dei fondi di investimento. Le modifiche prevedono che gestori siano tenuti a integrare i rischi finanziari pertinenti nei processi complessi di investimento e di due diligence, ma anche a includere tutti i rischi di sostenibilità che potrebbero avere un impatto materiale negativo rilevante sul ritorno finanziario di un investimento.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.