Come decarbonizzare il proprio portafoglio? Molti risparmiatori pensano che un approccio low carbon agli investimenti passi per l’esclusione dei settori a maggior intensità di emissioni di CO2, come quello energetico, o per l’esposizione esclusiva ad aziende attive nell’industria delle rinnovabili.

Un’analisi di Morningstar dimostra come la regola che dovrebbe guidare il processo di selezione dei titoli in portafoglio sia in realtà l’assenza di pregiudizi. Attraverso la metrica del Carbon Risk Score di Sustainalytics (che misura il grado di preparazione di un’azienda a gestire la transizione verso un’economia a basse emissioni di carbonio), è possibile notare come la semplice eliminazione di alcuni comparti o regioni non implichi necessariamente un minor rischio legato alla transizione da fonti fossili. E al contrario, anche nelle aree ad alta intensità di carbonio si possono trovare dei segmenti a basso rischio.

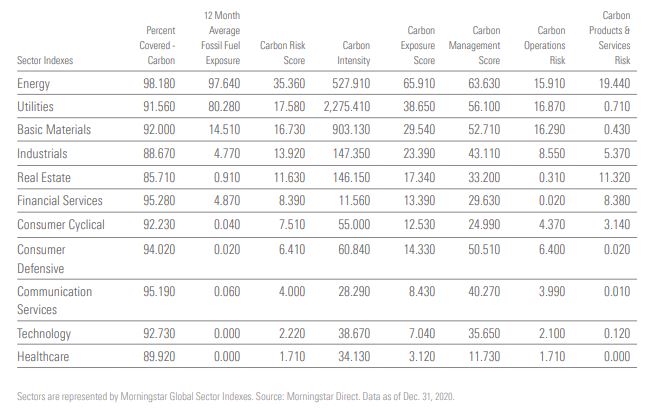

L'esposizione settoriale

Se guardiamo ai settori economici (Figura 1), non sorprende che energia, utility e materie prime siano quelli con il più alto Carbon Risk Score, mentre i più virtuosi in questo senso siano salute, tecnologia e telecomunicazioni. Tuttavia, bisogna fare attenzione alle fonti di questo rischio. In alcuni comparti è maggiormente concentrato nell’attività operativa, come ad esempio alcune utility che per produrre energia si servono di fonti fossili. In altri, come quello energetico, è maggiormente collegato ai prodotti offerti.

Figura 1: Il Carbon Risk per settore

L’analisi del punteggio registrato nelle due fonti (attività operativa e prodotti/servizi) evidenzia come il livello di rischio varia molto tra i diversi segmenti di un settore. All’interno di quello energia, ad esempio, le aziende dell’industria attiva nell’offerta di apparecchiature per le aziende oil&gas, come ad esempio Schlumberger, Technip e l’italiana Tenaris, o quelle del midstrem (proprietari di gasdotti e oleodotti) come Williams Companies e Kinder Morgan presentano un Carbon Risk inferiore. Tra le utility, quelle con un business diversificato come Iberdrola, che fa un uso importante delle energie rinnovabili, o EDF e Centrica, che hanno un forte coinvolgimento nel gas e nel nucleare, o quelle attive nelle rinnovabili come Orsted, Mercury NZ e Fortum, o nel segmento dell’acqua come Beijing Enterprises Water Group, Suez e American States Water hanno un Carbon Risk relativamente basso.

Delle distinzioni vanno fatte anche all’interno della stessa industria. Se prendiamo il segmento delle società attive nell’esplorazione e nella produzione di oil&gas, che all’interno del settore energy è quello che presenta il più alto Carbon Risk, ci sono aziende più virtuose come DNO e Mitsui, classificate entrambe da Sustainalytics con un rischio medio, e altre come ConocoPhillips, Apache e Cabot Oil & Gas hanno un profilo di rischio tra i più alti.

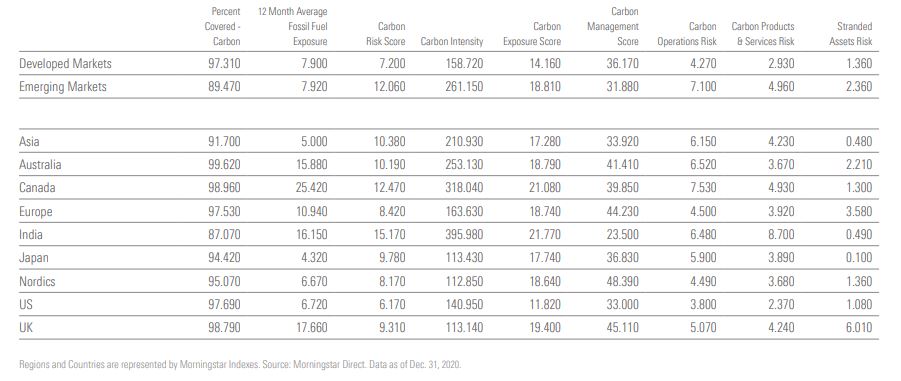

La ripartizione geografica

Se pensiamo all’esposizione geografica (Figura 2), invece, un portafoglio low carbon dovrebbe teoricamente sovrappesare i mercati sviluppati, dato che il loro Carbon Risk è inferiore rispetto a quello degli emergenti (se aggreghiamo i punteggi assegnati da Sustainalytics alle aziende che compongono i panieri degli indici Morningstar Developed Markets ed Emerging Markets).

Figura 2: L'esposizione geografica

Anche in questo caso, però, conviene fare dei distinguo: l’Europa ha mediamente un rischio basso, ma al suo interno ci sono paesi come Russia, Repubblica Ceca e Polonia che hanno un Carbon Risk superiore alla media della regione. In Asia, anch’essa con un profilo di rischio basso, Giappone, Taiwan e Hong Kong hanno una valutazione in linea con quella della regione, mentre la fetta più consistente del rischio deriva dai paesi del Golfo Persico e dai mercati emergenti come Indonesia, Thailandia, Filippine, Malesia e India.

Un altro mito da sfatare riguarda i paesi più industrializzati. Stati Uniti e Cina sono le prime due economie al mondo e sono tra i maggiori produttori di CO2, ma investire nei loro mercati azionari non comporta un rischio più elevato in termini di esposizione alla transizione da fonti fossili. L’indice azionario statunitense presenta un Carbon Risk basso a causa del forte sovrappeso dei settori tecnologia e salute e della bassa esposizione ai titoli energetici e delle utility. L’indice Morningstar China ha un livello di rischio medio, superiore a quello degli Usa ma ben al di sotto di altri paesi come Norvegia, Canada, Australia e India.

Il settore delle rinnovabili può essere una trappola

L’ultimo consiglio per la costruzione di un portafoglio low carbon è quello di non cadere nella possibile trappola delle energie rinnovabili. Abbiamo visto come le utility maggiormente attive nel segmento delle fonti green abbiano un livello di rischio inferiore rispetto alla media del settore, ma i risparmiatori che volessero acquistare prodotti di investimento che hanno un’esposizione particolare alle società green potrebbero rimanere delusi. Se infatti applichiamo la metrica del Carbon Risk all’indice Morningstar Global Renewable Energy notiamo come il profilo di rischio di questo benchmark sia superiore a quello del mercato azionario globale nel suo complesso a causa del forte sovrappeso di settori come utility e beni industriali che rappresentano complessivamente circa i due terzi della capitalizzazione complessiva dell’indice e che hanno un Carbon Risk elevato.

Le ragioni di questa sovraesposizione sono da ricondurre alla costruzione dell’indice: il 75% della sua capitalizzazione di mercato è rappresentato da aziende coinvolte nelle energie rinnovabili o nel trasporto green e il restante 25% da società tra le maggiori utilizzatrici di energia rinnovabile (all’interno dei due gruppi i titoli sono equamente pesati). Questo fa sì che tra le oltre 300 constituent dell'indice ci siano società come Evergy, Huadian Power International e AGL Energy, che sono molto esposte sia ai combustibili fossili che alle soluzioni green e che per questo presentano un Carbon Risk elevato, come General Electric, che è fortemente coinvolta nelle turbine eoliche e in altre soluzioni di energia pulita ma mantiene un profilo di rischio medio riconducibile ai prodotti offerti, o Tesla, che vende auto elettriche a basso impatto ambientale ma che ha una produzione ad alta intensità di carbonio.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.