Come aumentare il rendimento del portafoglio riducendo al tempo stesso la volatilità? Gli ingredienti sono due: business di qualità e un basso rischio ESG. Un’analisi compiuta da Sustainalytics sul campione delle stock coperte dal rating Morningstar dimostra come queste due caratteristiche garantiscano un profilo rischio/rendimento più elevato, consentendo al portafoglio di sovraperformare il mercato di riferimento e di mantenere un livello di volatilità più basso.

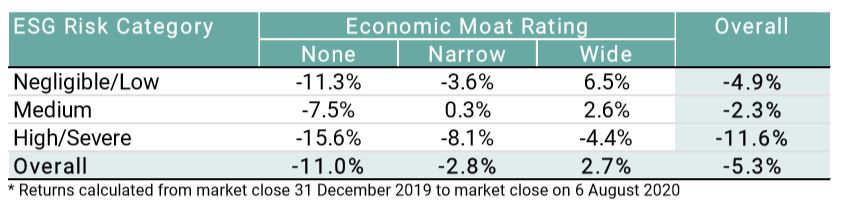

Gli analisti hanno preso in considerazioni due periodi: il primo fotografa la fase di mercato durante il sell-off prodotto dall’esplosione del Coronavirus a livello mondiale e il successivo recupero (da fine dicembre 2019 al 6 agosto 2020), il secondo considera un intervallo temporale di tre anni (dal 30 giungo 2017 al 30 giugno 2020). Guardando al comportamento del mercato azionario nella prima fase del Covid-19, quando il mercato globale (rappresentato dall’indice Morningstar Global Markets) è riuscito a mantenersi appena sopra la parità (+0,39% in USD), i titoli con un basso rischio ESG (Negligible/Low) e con un Moat nella misura di Ampio (Wide) hanno reso in media il 6,5%, mentre quelli con un rischio elevato (High/Severe) hanno perso il 15,6% (Figura 1).

Lo studio mostra come il livello massimo di sovraperformance rispetto al benchmark lo si raggiunga combinando le variabili di sostenibilità e vantaggio competitivo. Se infatti avessimo adottato una strategia unicamente basata sul fattore ESG (ultima colonna: Overall) avremmo ottenuto nella migliore delle ipotesi una perdita media di circa il 5% (-11,6% nel caso di azioni con rischio ESG elevato). Mentre se ci fossimo focalizzati solo sul fattore Economic Moat (ultima riga: Overall) i guadagni sarebbero rimasti sotto il 3% nel caso avessimo selezionato solo titoli Wide Moat.

Figura 1: Rendimento medio delle azioni nella prima fase del Coronavirus

“Il COVID-19 ha prodotto un radicale cambiamento delle dinamiche quotidiane di domanda e offerta e in un ambiente del genere le aziende con un business di qualità, quindi con una richiesta anelastica, pochi concorrenti e maggiormente in grado di esercitare un elevato potere contrattuale nei confronti dei propri clienti sono state in grado di rispondere meglio. Allo stesso modo, le società con un basso rischio ESG sono generalmente meno esposte a minacce esterne e hanno un più alto livello di adattabilità ai cambiamenti. Questo a nostro avviso può spiegare la sovraperformance dei titoli Wide Moat e Negligible/Low ESG risk rispetto agli altri gruppi (derivanti dalle restanti otto combinazioni di Moat e rischio ESG) e del mercato globale nel suo complesso”, dice Hendrik Garz, Executive Director, Methodology & Portfolio Research di Sustainalytics.

L’analisi di lungo periodo

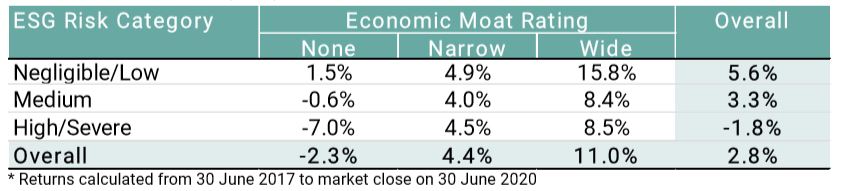

Gli analisti hanno esaminato anche un intervallo temporale di tre anni (dal 30 giugno 2017 al 30 giugno 2020) prendendo come campione solo le società che sono rimaste nelle stesse categorie sia relativamente al rischio ESG che all’Economic moat. La Figura 2 mostra il rendimento medio annualizzato generato da ciascun gruppo e si nota come i risultati siano in linea con quelli visti in Figura 1. Il gruppo di aziende Wide Moat e un rischio ESG Negligible/Low hanno reso in media il 16% nei tre anni osservati, mentre quelle con Moat Assente (None) e un rischio ESG elevato hanno ceduto il 7%. Se invece consideriamo solo il periodo pre-Covid (dal 30 giugno 2017 al 31 dicembre 2019) il gap tra i due gruppi si riduce, ma rimane comunque significativo (rendimento pari a +20,5% per i primi e a +3,2% per i secondi).

Figura 2: Rendimento medio delle azioni nel lungo periodo

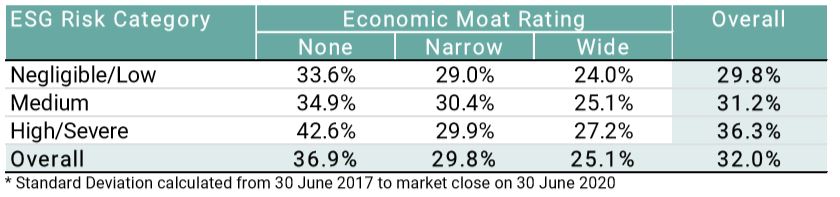

Ad avvalorare l’ipotesi dell’esistenza di elementi sistemici che entrano in gioco durante le diverse fasi di mercato sono anche i risultati relativi alla volatilità dei rendimenti (Figura 3). Le società con Moat Ampio e basso rischio ESG mostrano un minor grado di dispersione dei rendimenti rispetto agli altri gruppi e si nota come la volatilità salga in maniera costante all’aumentare del rischio ESG (colonna Overall) e al diminuire del livello di Moat, da Wide a None (riga Overall).

Figura 3: La volatilità delle azioni nel lungo periodo

Dove sono le società Wide Moat e a basso rischio ESG?

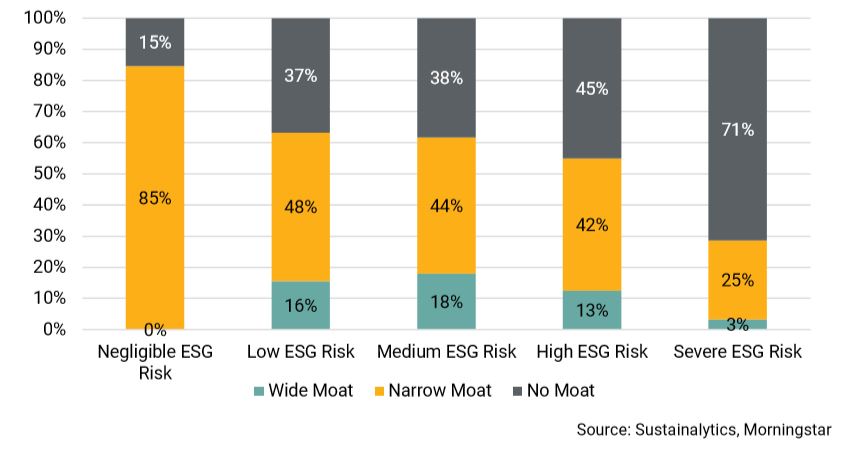

Ma dove si trovano queste società virtuose in grado di garantire un profilo rischio/rendimento superiore? Lo studio di Sustainalytics mostra l’esistenza di una forte correlazione tra Moat e rating ESG: più alto è il livello di Economic moat di un’azienda, più basso è il suo profilo di rischio ESG. Se prendiamo in considerazione il campione di società coperte dall’analisi Morningstar e lo dividiamo per i cinque livelli di rischio ESG: trascurabile, basso, medio, alto, severo (sull’asse orizzontale del grafico in Figura 4), notiamo che la percentuale di titoli con Moat Assente (No Moat) sale all’aumentare del rischio ESG, mentre la percentuale di quelli con un vantaggio competitivo (Wide e Narrow) aumenta man mano che ci spostiamo su profilo di rischio migliori.

Figura 4: Distribuzione dell'Economic moat in base al rischio ESG

Lo studio di Sustainalytics ha poi analizzato i diversi settori economici mettendo in relazione per ognuno di essi il Moat rating e il rischio ESG. I numeri della ricerca evidenziano ancora una volta come nella maggior parte dei casi i comparti con un’alta percentuale di aziende che hanno un vantaggio competitivo presentano anche un basso profilo di rischio ESG. Tecnologia, telecomunicazioni e salute sono le industrie dove è più facile trovare questo tipo di società. Mentre i settori energia e utility hanno una percentuale più bassa di aziende con un Economic moat e presentano in media un profilo di rischio ESG più alto.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.