A cinque anni di distanza dall’Accordo di Parigi sul clima, secondo il quale 196 paesi si sono impegnati a limitare l’aumento della temperatura media del pianeta, lo scarto tra gli impegni presi e gli sforzi reali è quanto mai evidente.

Secondo l’ultimo rapporto del Programma delle Nazioni Unite per l’ambiente (UNEP), la produzione globale di carbone, petrolio e gas dovrebbe diminuire ogni anno rispettivamente dell’11%, 4% e 3%, per essere coerente con gli impegni di cui sopra. Eppure, i piani e le proiezioni dei governi indicano un aumento medio annuo del 2% per ogni carburante. Anche se la pandemia legata al Covid-19 e le conseguenti misure di lockdown per fermarne la diffusione hanno portato a dei cali nella produzione di carbone, petrolio e gas nel 2020, i piani pre-Covid e le misure di stimolo post-Covid indicano una crescente produzione di combustibili fossili, con il rischio di gravi perturbazioni climatiche.

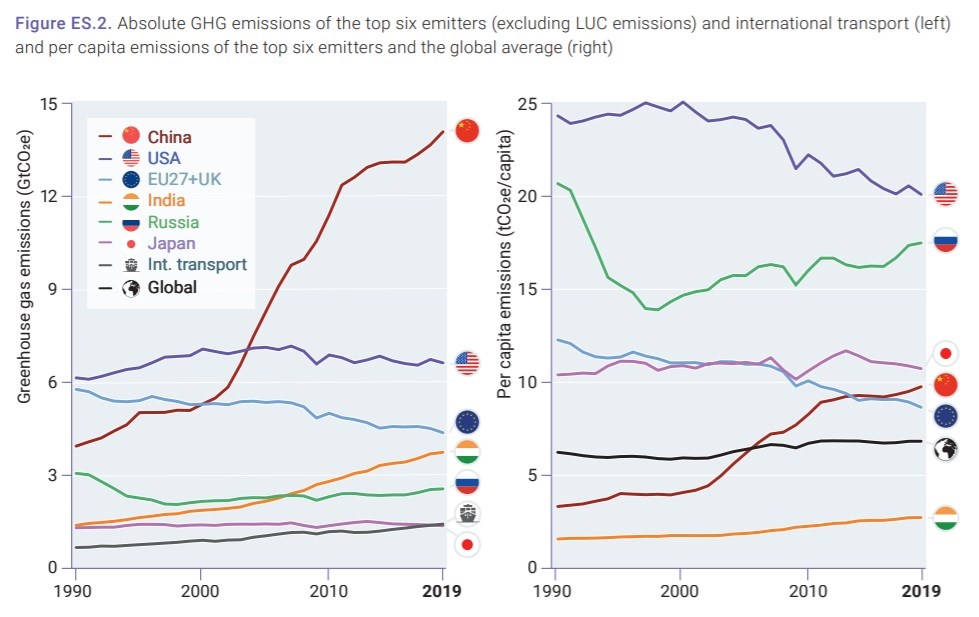

Attualmente, le nazioni del G20 rappresentano collettivamente il 75% di tutte le emissioni, ma solo pochi membri si sono impegnati a raggiungere l’obiettivo a lungo termine di zero emissioni. Tuttavia, sebbene i dati globali forniscano informazioni preziose per comprendere la continua crescita delle emissioni, è necessario esaminare le tendenze delle principali economie per ottenere un quadro più chiaro delle tendenze sottostanti.

Qui sotto due grafici che mostrano bene come l’esplosione dell’economia cinese, ad esempio, abbia fatto schizzare le emissioni dell’ormai seconda potenza economica mondiale. Il grafico di destra, tuttavia, conferma che se si tiene conto della popolazione di ogni paese (emissioni pro capite), gli Usa tornano in testa alla classifica.

Source: United Nations Environment Programme - Emissions Gap Report 2020.

Investitori obbligazionari sempre più verdi

Sebbene le sfide ambientali rimangano complesse, la buona notizia è che gli investitori sembrano aver cambiato marcia. Secondo Climate Bond Initiative, attualmente il capitale in circolazione legato a emissioni obbligazionarie verdi è di circa 1,2 trilioni di dollari (la quata simbolica dei 1.000 miliardi è stata raggiunta per la prima volta il 13 dicembre 2020).

Con 269 miliardi di dollari di nuove emissioni, l’anno passato è stato il più prolifico mai registrato in termini di green bond. In questo senso, le principali emissioni certificate nel 2020 includono obbligazioni verdi sovrane emesse da Cile e Paesi Bassi, dalle principali banche cinesi, dal produttore di automobili Volkswagen e dall’operatore di rete di treni veloci giapponese JRTT. Nel complesso, i prestiti e le obbligazioni certificate sono stati emessi da oltre 160 organizzazioni di 36 nazioni, migliorando le pratiche del mercato verde sia nelle economie sviluppate sia in quelle emergenti.

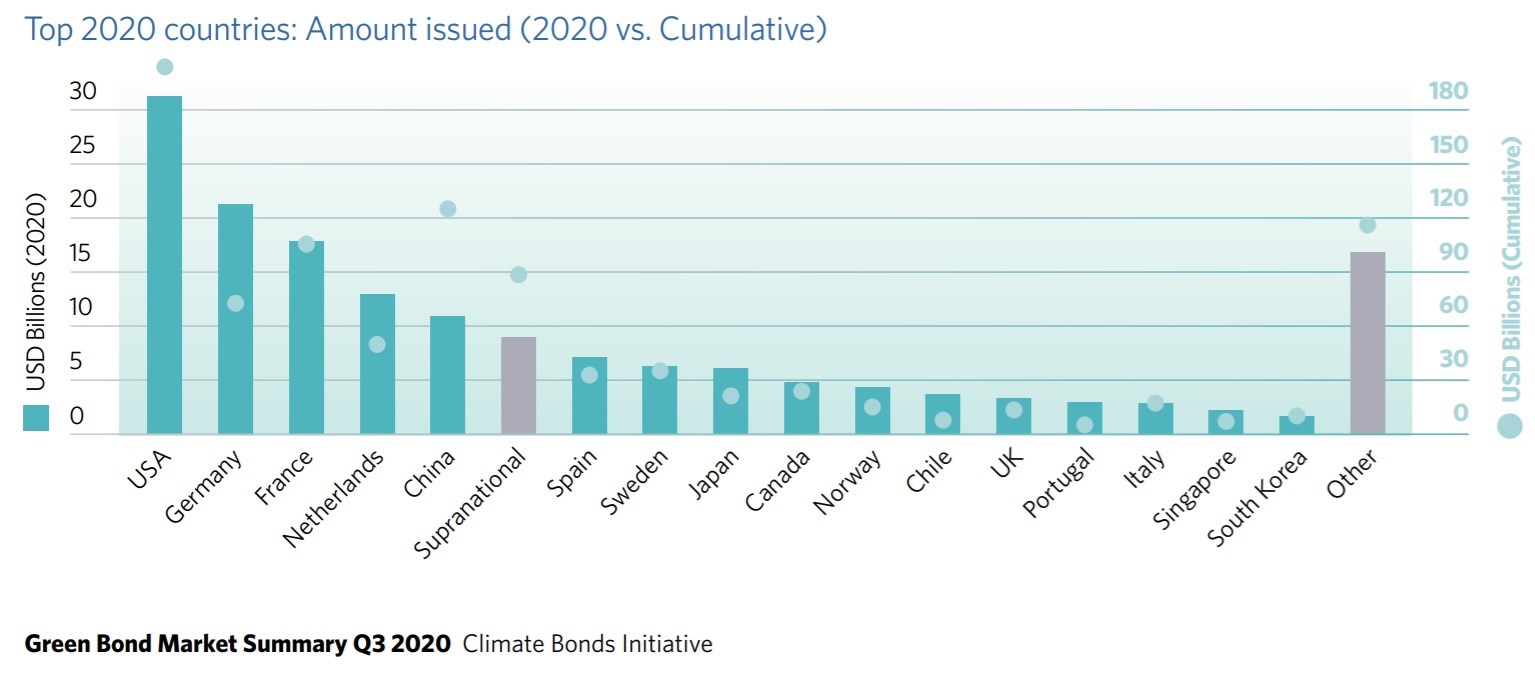

In termini di paesi, la classifica parziale del 2020 (a fine ottobre) vede in testa gli Usa, con 32,3 miliardi di dollari di green bond emessi, seguiti da Germania (21,4 miliardi) e Francia (17,8 miliardi). Sebbene la Cina abbia ancora molta strada da fare per raggiungere il totale segnato nel 2019 (31,4 miliardi, contro i nove miliardi emessi nei primi nove mesi del 2020), rimane il paese con il secondo valore totale cumulativo più grande (105 miliardi) dopo gli Stati Uniti (205 miliardi).

Di cosa si tratta

Molto bene, ci verrebbe da dire, ma cosa sono esattamente i green bond? Tecnicamente, sono obbligazioni come tutte le altre, la cui emissione, però, ha un impatto positivo per l’ambiente. Questi bond, infatti, servono specificatamente a finanziare progetti nel campo ad esempio dell’efficienza energetica, della produzione di energia da fonti pulite oppure opere che incidano in attività come il trattamento dell’acqua e dei rifiuti, o iniziative legate alla prevenzione e al controllo dell’inquinamento, o ancora al finanziamento di infrastrutture per trasporti più puliti o all’edilizia eco-compatibile.

Inizialmente queste obbligazioni provenivano principalmente da istituzioni finanziarie sovranazionali, come la Banca mondiale o la Banca europea per gli investimenti. Poi sul mercato sono arrivati anche titoli emessi da municipalità (la prima volta in Massachusetts nel giugno 2013) e da singole aziende (il primo emittente privato fu l’ex società immobiliare svedese Vasakronan, nel novembre del 2014).

Anche il Btp si tinge di verde

Mercoledì 3 marzo 2021, il governo italiano ha emesso il primo Btp verde, seguendo altri stati come la Polonia, la Francia, il Belgio, l’Irlanda, i Paesi Bassi, la Germania e la Svezia, e anche il Regno Unito dovrebbe emettere un gilt verde nel corso di quest’anno. L'Italia è diventata il decimo paese europeo a emettere un green bond dopo il boom sovrano dell’anno scorso in Europa, che ha incluso anche un bond sostenibile del Lussemburgo. L’interesse per il buono con scadenza 30 aprile 2045 e un volume totale di 8,5 miliardi di euro è stato enorme: il primo Btp green ha ricevuto offerte superiori agli 80 miliardi di euro.

In questa prima emissione di green bond, l’Italia ha individuato sei categorie di utilizzo dei proventi: elettricità e calore rinnovabili; efficienza energetica; trasporti; prevenzione e controllo dell'inquinamento ed economia circolare; protezione dell'ambiente; biodiversità e ricerca. “Durante una telefonata pre-emissione con NN Investment Partners è stato confermato che circa il 90% del bond sarà destinato a trasporti, efficienza energetica e protezione dell'ambiente e della biodiversità”, si legge in un comunicato stampa della Sgr olandese.

“L’emissione del primo green bond da parte della Repubblica Italiana stimolerà la crescita del mercato dei green bond e il successo del collocamento porterà altri emittenti a lanciare obbligazioni verdi”, afferma in una nota Simon Bond, direttore investimento responsabile di Columbia Threadneedle e gestore del fondo Threadneedle (Lux) European Social Bond. Secondo il gestore, inoltre, la crescita e l’accettazione dei Btp verdi sarà anche aiutata dal fatto che questi titoli probabilmente non scambieranno a premio rispetto ai tradizionali titoli di Stato italiani. “Non ci aspettiamo che gli investitori debbano pagare un premio per le obbligazioni verdi”, ha concluso.

Biden potrebbe rappresentare un punto di svolta

Attualmente il mercato delle obbligazioni verdi è dominato dai mercati europei, con oltre il 60% del debito in essere denominato in euro, mentre i green bond denominati in dollari rappresentano circa il 30%. Ora, questo potrebbe cambiare.

Il neo presidente degli Stati Uniti Joe Biden ha deciso infatti di puntare fortemente sulla green economy per rilanciare il paese, mettendo sul tavolo un pacchetto complessivo di oltre due mila miliardi di dollari. Un intervento spalmato su otto anni che si concentra, oltre che sulla modernizzazione delle infrastrutture e delle abitazioni, sulle urgenti questioni riguardo ai cambiamenti climatici (si parla ad esempio di una mega-installazione di turbine eoliche nell’oceano Atlantico da tre miliardi di dollari e decine di milioni stanziati per lo sviluppo di tecnologie fotovoltaica).

“L’amministrazione Biden investirà molto nelle infrastrutture sostenibili e nell'energia pulita, il che potrebbe portare all'emissione inaugurale di un titolo del Tesoro statunitense green e dare ulteriore impulso al mercato globale dei green bond”, commenta in una nota Bram Bos, Lead Portfolio Manager Green Bond di NN Investment Partners. “Biden ha dichiarato di voler fissare obiettivi climatici ambiziosi, con l’obiettivo di raggiungere il 100% di dipendenza dall'energia pulita e zero emissioni nette entro il 2050. Oltre a rientrare nell'accordo di Parigi, la prossima amministrazione investirà nella resilienza climatica e nelle infrastrutture per l’energia pulita.”

L’offerta italiana

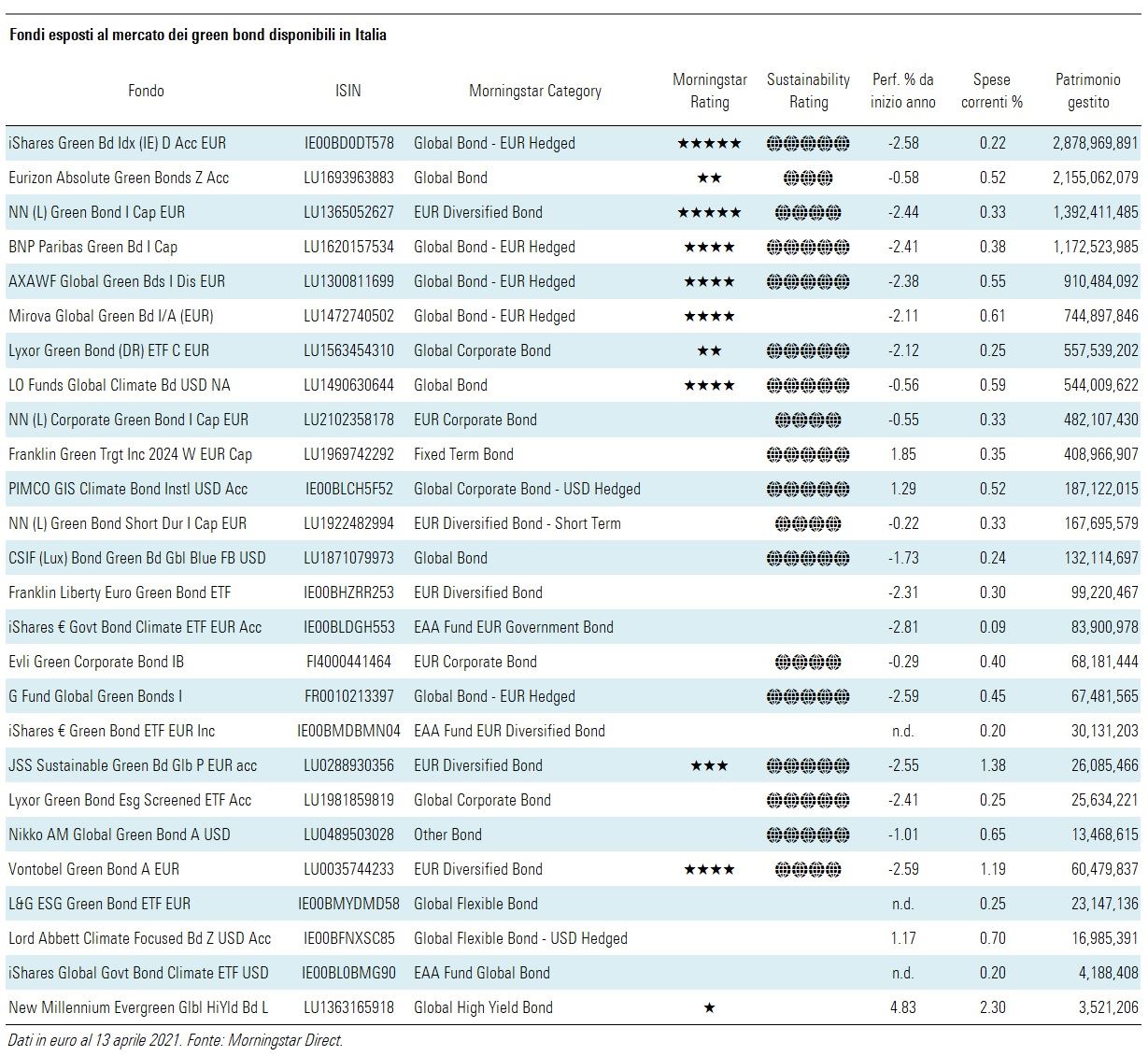

Gli investitori italiani possono contre su 20 fondi comuni aperti e sei Exchange traded fund specializzati in green bond, che al 13 aprile 2021 gestiscono nel complesso 12,13 miliardi di euro; non esistendo una categoria Morningstar specificatamente dedicata alle obbligazioni verdi, la tabella riporta solo i fondi aventi la dicitura green bond o climate bond nel nome.

Occhio agli specchietti per le allodole

Fortemente guidato dagli investitori istituzionali, il mercato delle obbligazioni verdi dovrebbe continuare a crescere negli anni a venire. Tuttavia, gli investitori dovrebbero preoccuparsi della qualità delle emissioni e non effettuare investimenti per meri motivi di marketing.

La selettività e la trasparenza contribuiscono in effetti a garantire che i progetti ecologici più pertinenti e con maggior impatto ricevano i finanziamenti necessari. In questo contesto è quindi essenziale beneficiare di ricerche approfondite e conoscenze sugli emittenti di obbligazioni verdi, perché il mercato è ancora all'inizio del suo sviluppo e gli investitori devono essere attenti ai rischi del cosidetto green washing, cioè il fatto che progetti inappropriati ricevano finanziamenti attraverso questa classe di attività.

Affinché il mercato obbligazionario verde mantenga la sua crescita, gli attori coinvolti dovranno garantire che gli impatti associati siano ben definiti, misurati e trasparenti al fine di soddisfare le aspettative in costante evoluzione degli investitori.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.