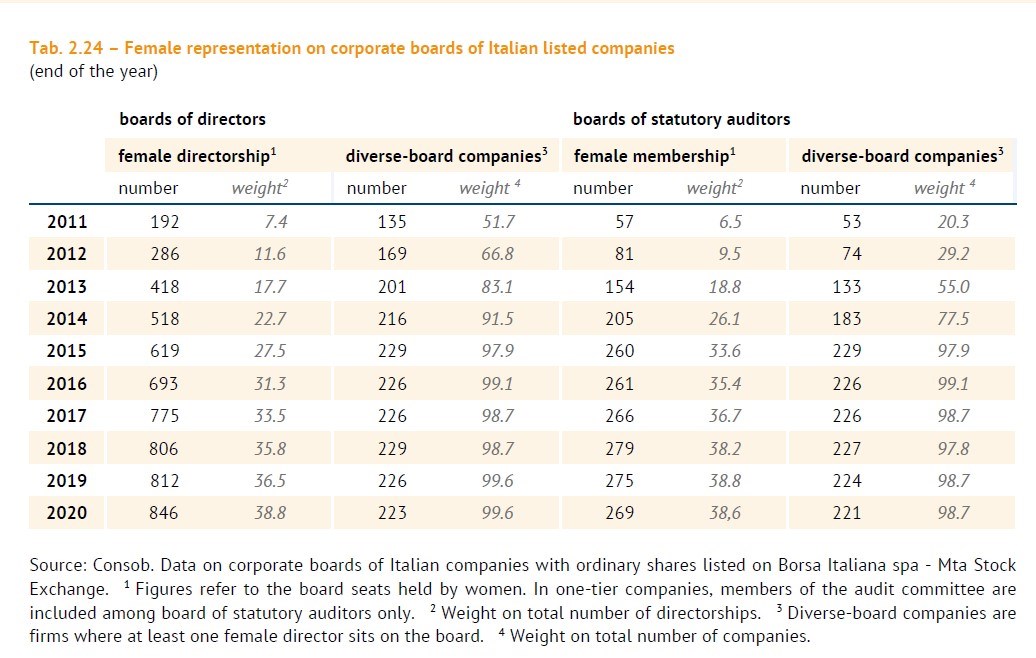

A fine 2020, la presenza di donne negli organi sociali delle aziende quotate a Piazza Affari ha raggiunto quasi il 39% degli incarichi di amministrazione e controllo. A dirlo è il Report annuale della Consob sulla corporate governance delle società quotate, presentato il 6 aprile.

Nel dettaglio, 76 delle aziende che hanno rinnovato il consiglio di amministrazione (Cda) l’anno scorso, hanno in media quattro donne, pari al 42,8% del totale. Si tratta di “un massimo storico”, si legge nel rapporto, che riflette la prima applicazione della legge n.160/2019 che ha previsto di riservare al genere meno rappresentato i due quinti del board per sei rinnovi a partire dal 2020. E’ una quota maggiore rispetto a quella di un terzo prevista dalla legge Golfo-Mosca (n.120/2011).

La Consob rivela anche che la percentuale è “solo marginalmente inferiore” nelle altre società, comprese quelle che non sono tenute ad applicare alcun riparto di genere. Questi dati sono incoraggianti, perché indicano un aumento della presenza femminile nei Cda, ma descrivono solo una parte della storia. Sono ancora troppo poche, infatti, le donne che ricoprono ruoli di vertice, come quello di amministratore delegato. Il rapporto rivela che sono presenti in solo 15 società quotate, le quali rappresentano poco più del 2% del valore di mercato. In circa tre quarti dei casi, sono consigliere indipendenti e, in un caso su tre, sono titolari di più di un incarico.

Gli effetti del Covid sull’occupazione femminile

In Italia, esiste poi un problema più ampio, ossia il divario tra occupazione maschile e femminile, che si è ulteriormente allargato a causa del Covid-19. Secondo uno studio della Fondazione dei consulenti del lavoro, tra aprile e settembre 2020 l’Italia ha perso 402 mila occupate rispetto all’anno precedente, il doppio dll’Europa. A fronte di un calo del 4,1% delle addette tra 15 e 64 anni nel nostro Paese, il numero nella stessa fascia d’età nel continente è sceso del 2,1%.

Delle conseguenze sociali dell’uscita delle donne dal mondo del lavoro si è parlato molto in occasione dell’8 marzo. E’ meno noto, invece, l’impatto di questo fenomeno sul valore delle imprese. Numerose ricerche a livello internazionale mostrano che la presenza di team diversificati è positivo per le aziende. Nel suo report CS Gender 3000 del 2019, Credit Suisse ha analizzato tremila società in 56 paesi, facendo emergere i vantaggi di avere consigli di amministrazione e gruppi di lavoro misti e non composti solo da uomini, tra cui la capacità di attrarre e trattenere talenti, assumere migliori decisioni, aumentare la capacità di innovare e accrescere la propria reputazione. Tutti questi elementi contribuiscono a una più alta profittabilità.

I rischi per le imprese

La diminuzione dell’occupazione femminile provocata dal Covid-19 rende più difficile beneficiare del valore aggiunto che scaturisce dalla diversità e inclusione. Ne deriva un rischio materiale e finanziario per le imprese. Secondo uno studio di Sustainalytics (gruppo Morningstar), solo le società con una lunga e comprovata esperienza sulla gender diversity potranno affrontare con successo i pericoli legati al capitale umano, assicurandosi i talenti e gestendo eventuali turnover.

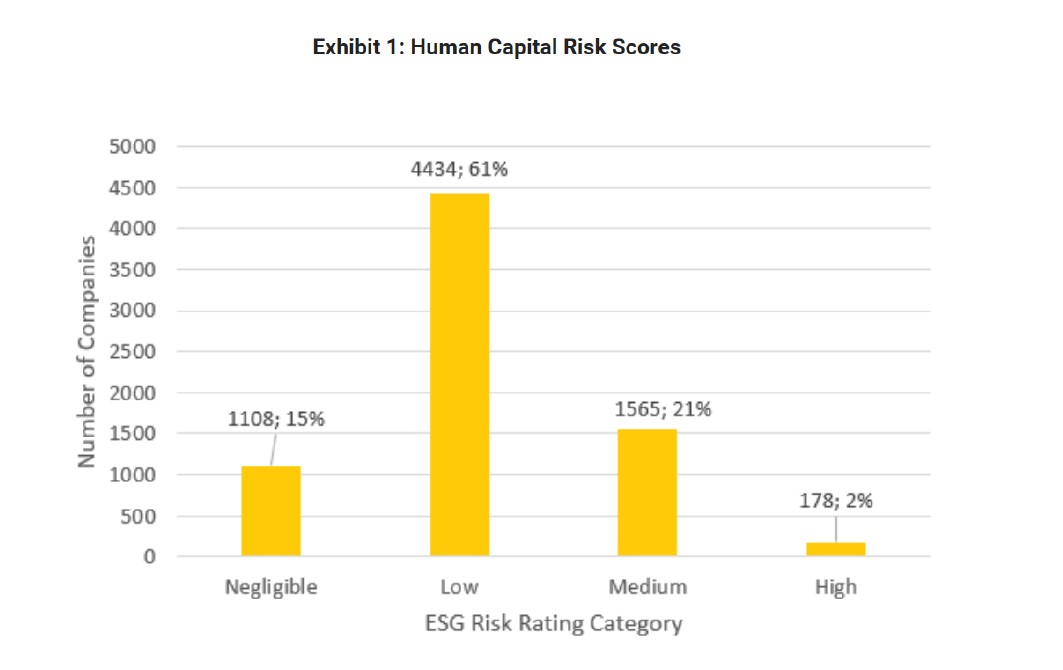

In base a un’analisi di Sustainalytics su 7 mila aziende a livello globale, oltre il 20% ha un rischio da medio ad elevato sul fattore “capitale umano”, che include le questioni di diversità, equità e inclusione.

Fonte: Sustainalytics. Dati disponibili a marzo 2021.

“Nonostante ci siano stati progressi significativi negli ultimi anni, ci sono ancora molte differenze in termini di performance sui diversi indicatori”, spiegano i ricercatori. “Circa l’80% delle società ha un robusto programma di sviluppo del capitale umano e più del 60% ha una politica anti-discriminazione. Tuttavia, meno del 60% ha solide iniziative per garantire una equa retribuzione, come ad esempio dei revisori esterni o un report ad hoc. Inoltre, ci sono discrepanze tra intenzioni e risultati con riferimento alla diversità nei Cda. Il 43% delle aziende ha politiche di questo tipo, ma solo il 27% ha più di un terzo di rappresentazione femminile, il 13% non ha donne nel board e il 16% non ne ha con alti ruoli dirigenziali”.

Cause legali e rischi reputazionali

Gestire le questioni legate alla diversità, equità e inclusione riduce i rischi reputazionali e di cause legali, che rappresentano un danno per l’azienda. Tra il 2013 e il 2017, Sustainalytics ha registrato un aumento del 458% di controversie riferite a discriminazione e molestie sul posto di lavoro. Il Covid-19 ci lascerà in eredità nuove sfide perché ha già fatto emergere tensioni socio-economiche e etniche in diverse parti del mondo, come le proteste dei lavoratori della cosiddetta gig economy (lavoratori occasionali o a chiamata, come i rider, con poche garanzie contrattuali) o il movimento statunitense Black Live matters. Nuovi e “vecchi” rischi che sempre meno investitori vorranno assumersi perché riducono il valore di un’azienda e quindi la sua profittabilità. Dobbiamo quindi aspettarci che gli indicatori su diversità, equità e inclusione siano sempre più considerati dai gestori di fondi e grandi patrimoni per identificare le migliori aziende ed escludere quelle a rischio, proprio come avviene in campo ambientale per le fonti fossili. Purtroppo, però, l’area del “sociale” dell’acronimo ESG è più opaca e carente di indicatori adeguati. Perché non è solo questione di quote rosa nei Cda.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.